下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

營業(yè)稅征稅范圍中兼營是什么?

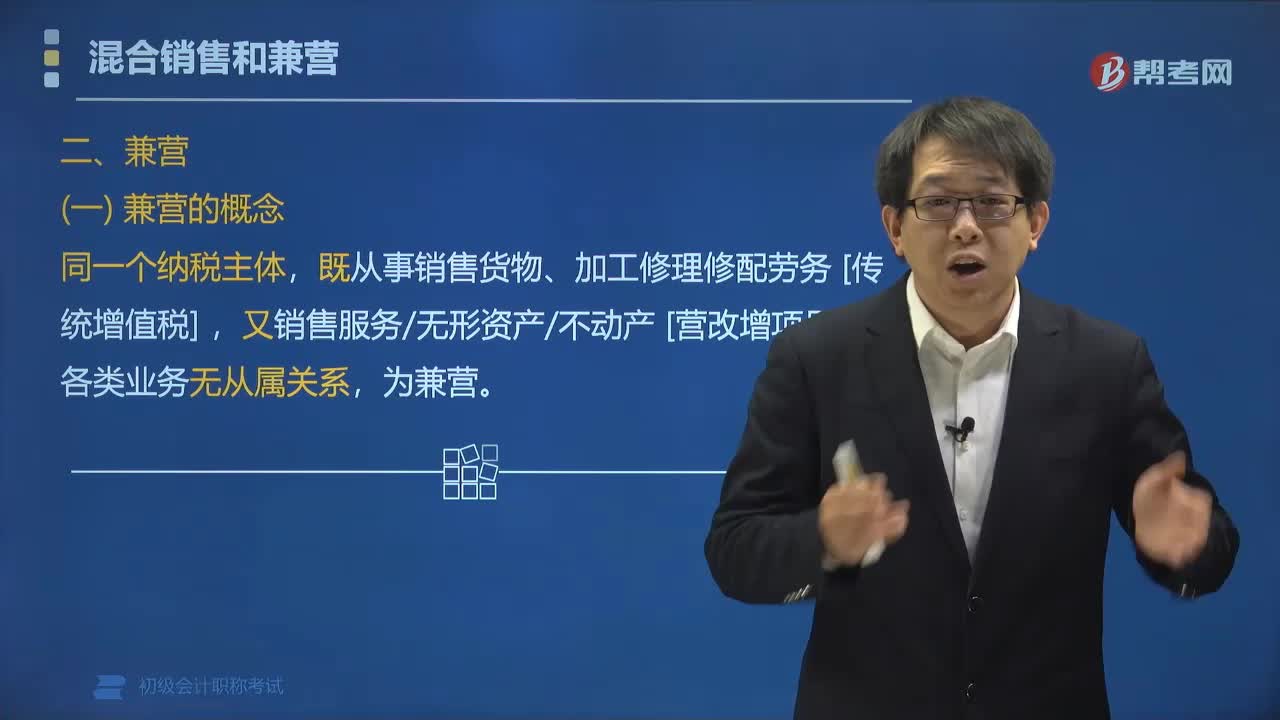

納稅人的經(jīng)營范圍(同一個(gè)納稅主體)既包括銷售貨物和加工修理修配勞務(wù)(傳統(tǒng)增值稅),又包括銷售服務(wù)、無形資產(chǎn)和不動產(chǎn)(營改增項(xiàng)目),各類業(yè)務(wù)無從屬關(guān)系,為兼營。

如某飯店同時(shí)開設(shè)餐廳、客房又開設(shè)商場,到餐廳消費(fèi)的,不一定到商場買東西;到商場買東西的,不一定要住宿。所以餐廳、客房、商場取得的收入沒有從屬關(guān)系,屬于兼營行為。分別核算的,則分別征收增值稅和消費(fèi)稅。

下面是針對初級會計(jì)考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【例題?多選題】增值稅的納稅主體,是在我國境內(nèi)( )的單位和個(gè)人。

A. 銷售貨物

B. 從事租賃業(yè)務(wù)

C. 提供加工、修理修配勞務(wù)

D. 進(jìn)口貨物

E. 提供倉儲保管勞務(wù)

【答案】ACD

【解析】值稅納稅人是指稅法規(guī)定的負(fù)有繳納增值稅義務(wù)的單位和個(gè)人。在我國境內(nèi)銷售、進(jìn)口貨物或者提供加工、修理、修配勞務(wù)以及應(yīng)稅服務(wù)的單位和個(gè)人,為增值稅納稅人。

117

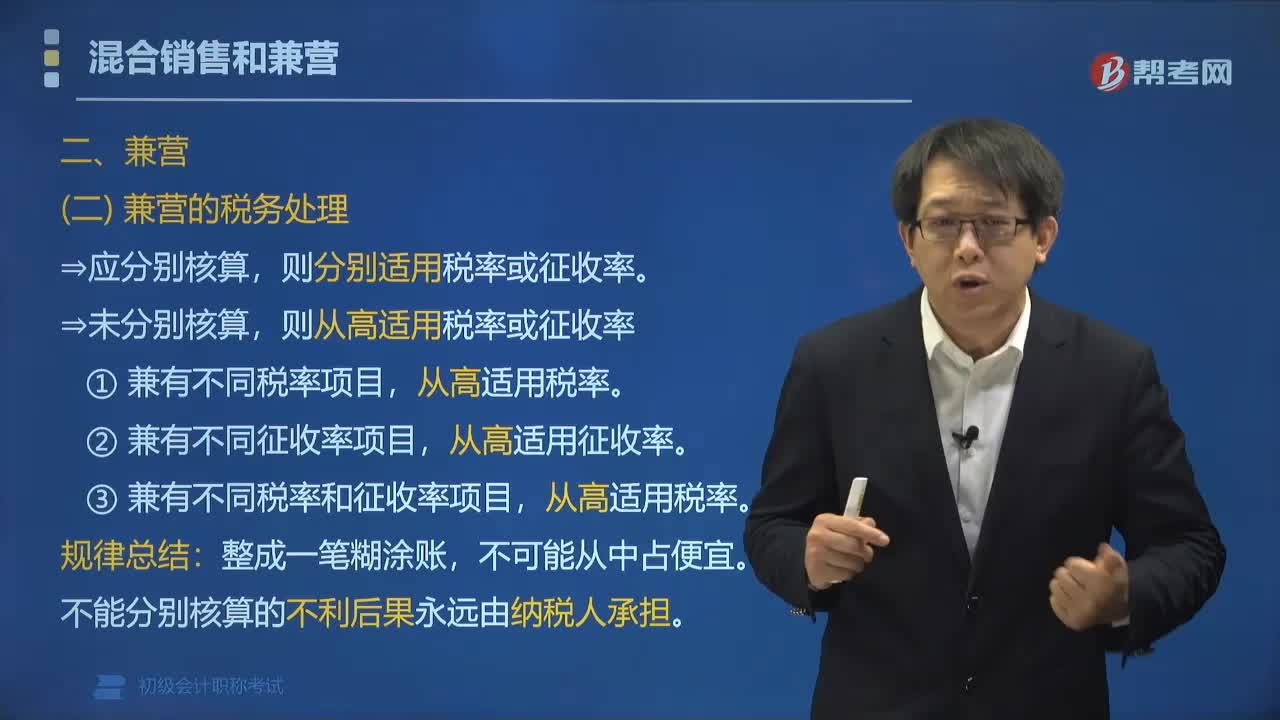

117營業(yè)稅征稅范圍中兼營的稅務(wù)該怎樣處理?:營業(yè)稅征稅范圍中兼營的稅務(wù)該怎樣處理?應(yīng)分別核算貨物或應(yīng)稅勞務(wù)和非應(yīng)稅勞務(wù)的銷售。則分別適用稅率或征收率。則從高適用稅率或征收率。①兼有不同稅率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),②兼有不同征收率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),③兼有不同稅率和征收率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn)。

54

54營業(yè)稅征稅范圍中兼營是什么?:營業(yè)稅征稅范圍中兼營是什么?納稅人的經(jīng)營范圍(同一個(gè)納稅主體)既包括銷售貨物和加工修理修配勞務(wù)(傳統(tǒng)增值稅),又包括銷售服務(wù)、無形資產(chǎn)和不動產(chǎn)(營改增項(xiàng)目),所以餐廳、客房、商場取得的收入沒有從屬關(guān)系,則分別征收增值稅和消費(fèi)稅。下面是針對初級會計(jì)考試的知識點(diǎn)舉出的例題,【例題?多選題】增值稅的納稅主體,B. 從事租賃業(yè)務(wù),C. 提供加工、修理修配勞務(wù)。E. 提供倉儲保管勞務(wù)

104

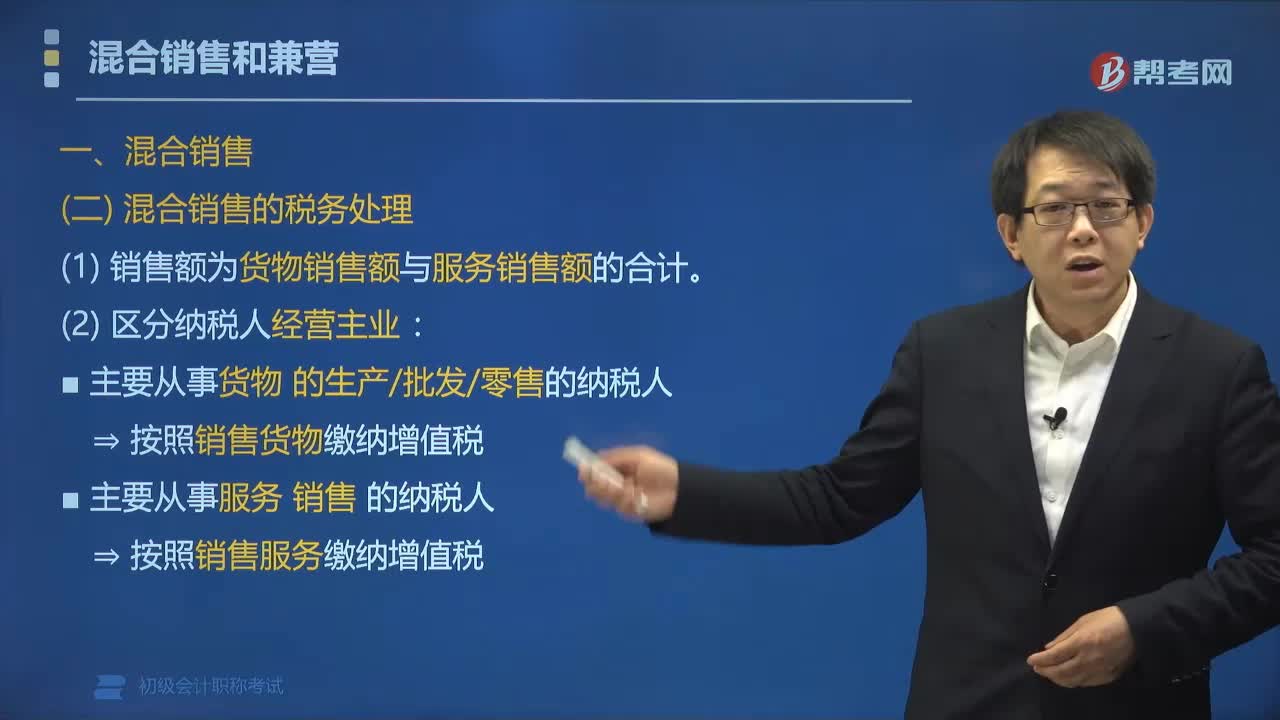

104營業(yè)稅征稅范圍中混合銷售的稅務(wù)該怎樣處理?:營業(yè)稅征稅范圍中混合銷售的稅務(wù)該怎樣處理?以納增值稅為主的納稅人的混合銷售行為納增值稅;以納營業(yè)稅為主的納稅人的混合銷售行為納營業(yè)稅。(1)主要從事貨物的生產(chǎn)、批發(fā)、零售的單位和個(gè)體工商戶? 按照銷售貨物繳納增值稅,(2)主要從事服務(wù)銷售的納稅人? 按照銷售服務(wù)繳納增值稅,納稅人銷售活動板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時(shí)提供建筑、安裝服務(wù)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料