下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

舞弊的含義和種類是什么?

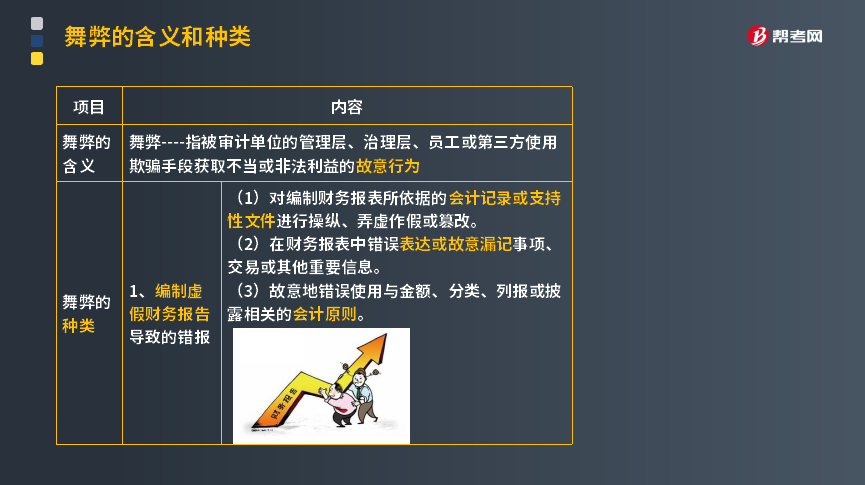

舞弊的含義:

舞弊指被審計(jì)單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當(dāng)或非法利益的故意行為

舞弊的種類:

1. 編制虛假財(cái)務(wù)報(bào)告導(dǎo)致的錯(cuò)報(bào)

(1)對編制財(cái)務(wù)報(bào)表所依據(jù)的會計(jì)記錄或支持性文件進(jìn)行操縱、弄虛作假或篡改。

(2)在財(cái)務(wù)報(bào)表中錯(cuò)誤表達(dá)或故意漏記事項(xiàng)、交易或其他重要信息。

(3)故意地錯(cuò)誤使用與金額、分類、列報(bào)或披露相關(guān)的會計(jì)原則。

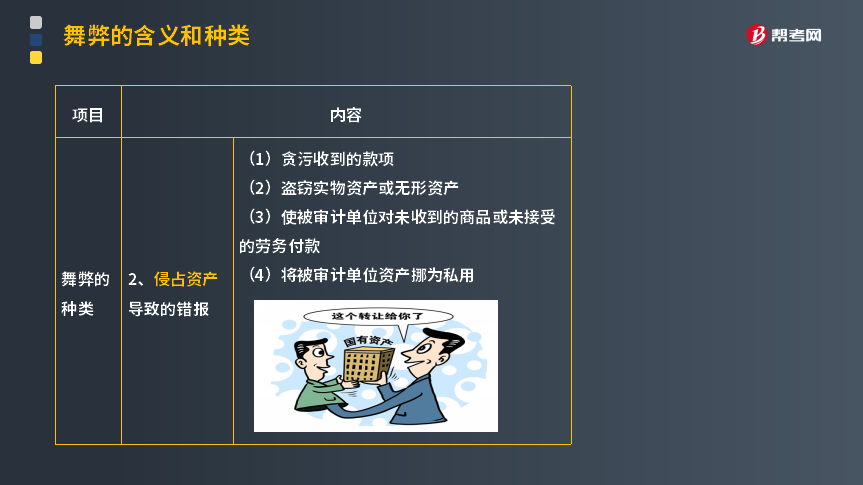

2. 侵占資產(chǎn)導(dǎo)致的錯(cuò)報(bào)

(1)貪污收到的款項(xiàng)。

(2)盜竊實(shí)物資產(chǎn)或無形資產(chǎn)。

(3)使被審計(jì)單位對未收到的商品或未接受的勞務(wù)付款。

(4)將被審計(jì)單位資產(chǎn)挪為私用。

下面以關(guān)于注冊會計(jì)師考試知識點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解。

【例題·多選題】甲公司進(jìn)行會計(jì)處理時(shí)存在下列情形,其中屬于舞弊行為的有( )。

A.不恰當(dāng)?shù)卣{(diào)整會計(jì)估計(jì)所依據(jù)的假設(shè)及改變原先做出的判斷

B.由于疏忽和誤解有關(guān)事實(shí)而做出不恰當(dāng)?shù)臅?jì)估計(jì)

C.故意推遲確認(rèn)報(bào)告期內(nèi)發(fā)生的交易或事項(xiàng)

D.濫用或隨意變更會計(jì)政策

【答案】ACD

【解析】舞弊是指使用欺騙的手段獲取不當(dāng)或非法利益的故意行為。選項(xiàng)B屬于疏忽和誤解,并不屬于是故意行為,所以不屬于舞弊。

130

130內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊會計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對象與注冊會計(jì)師審計(jì)對象也密切相關(guān)。注冊會計(jì)師通過了解與評估內(nèi)部審計(jì)工作,注冊會計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對被審計(jì)單位財(cái)務(wù)報(bào)表和注冊會計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊會計(jì)師的責(zé)任,注冊會計(jì)師對發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

174

174舞弊的含義和種類是什么?:舞弊指被審計(jì)單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當(dāng)或非法利益的故意行為:1.編制虛假財(cái)務(wù)報(bào)告導(dǎo)致的錯(cuò)報(bào)。(1)對編制財(cái)務(wù)報(bào)表所依據(jù)的會計(jì)記錄或支持性文件進(jìn)行操縱、弄虛作假或篡改。(2)在財(cái)務(wù)報(bào)表中錯(cuò)誤表達(dá)或故意漏記事項(xiàng)、交易或其他重要信息。(3)故意地錯(cuò)誤使用與金額、分類、列報(bào)或披露相關(guān)的會計(jì)原則。【例題·多選題】甲公司進(jìn)行會計(jì)處理時(shí)存在下列情形。

34

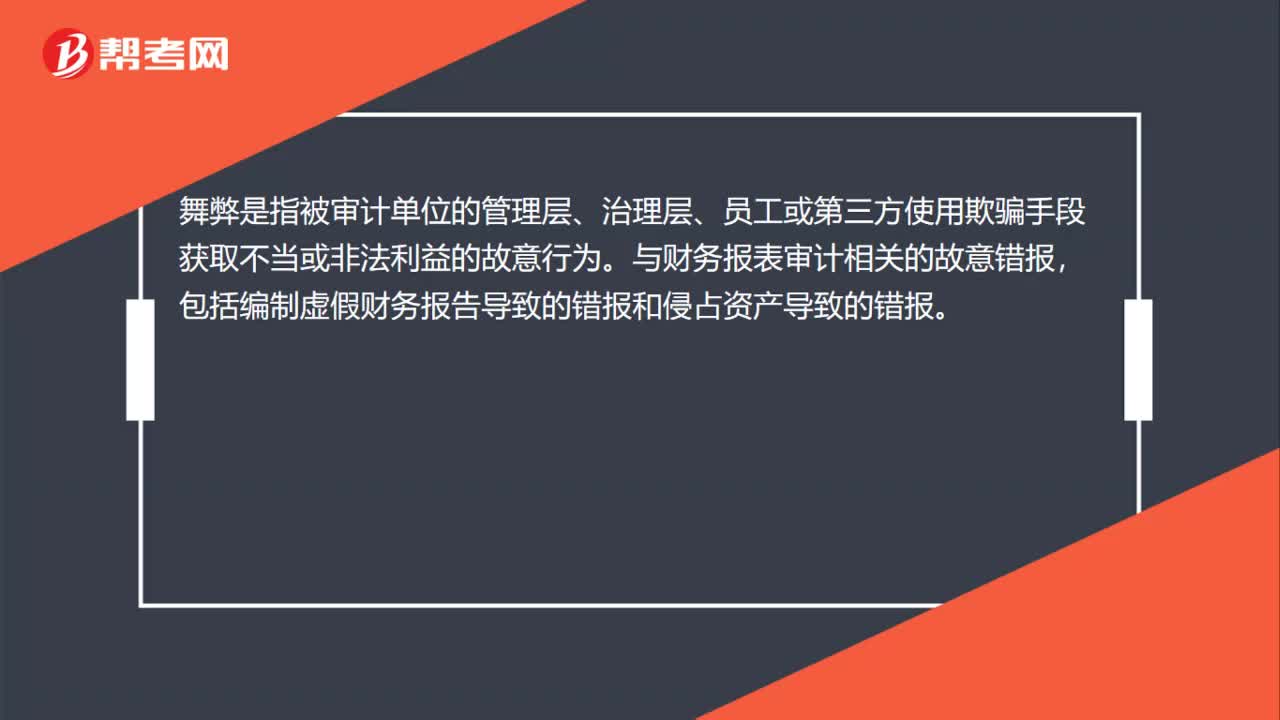

34舞弊的定義是什么?:舞弊的定義是什么?舞弊是指被審計(jì)單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當(dāng)或非法利益的故意行為。與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的故意錯(cuò)報(bào),包括編制虛假財(cái)務(wù)報(bào)告導(dǎo)致的錯(cuò)報(bào)和侵占資產(chǎn)導(dǎo)致的錯(cuò)報(bào)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料