下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、對(duì)于持有至到期投資,有客觀證據(jù)表明其發(fā)生了減值的,應(yīng)當(dāng)根據(jù)其賬面價(jià)值與預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值之間的差額計(jì)算確認(rèn)減值損失

C、對(duì)于單項(xiàng)金額重大的一般企業(yè)應(yīng)收款項(xiàng),應(yīng)當(dāng)單獨(dú)進(jìn)行減值測(cè)試,若其未來現(xiàn)金流量現(xiàn)值低于其賬面價(jià)值的差額,應(yīng)確認(rèn)減值損失,計(jì)提壞賬準(zhǔn)備

D、對(duì)于單項(xiàng)金額非重大的一般企業(yè)應(yīng)收款項(xiàng)也可以與經(jīng)單獨(dú)測(cè)試后未減值的應(yīng)收款項(xiàng)一起按類似信用風(fēng)險(xiǎn)特征劃分為若干組合,再按這些應(yīng)收款項(xiàng)組合在資產(chǎn)負(fù)債表日余額的一定比例計(jì)算確定減值損失,計(jì)提壞賬準(zhǔn)備

E、如果可供出售金融資產(chǎn)的公允價(jià)值發(fā)生較大幅度下降,或在綜合考慮各種相關(guān)因素后,預(yù)期這種下降趨勢(shì)屬于非暫時(shí)性的,可以認(rèn)定該可供出售金融資產(chǎn)已發(fā)生減值,應(yīng)當(dāng)確認(rèn)減值損失

75

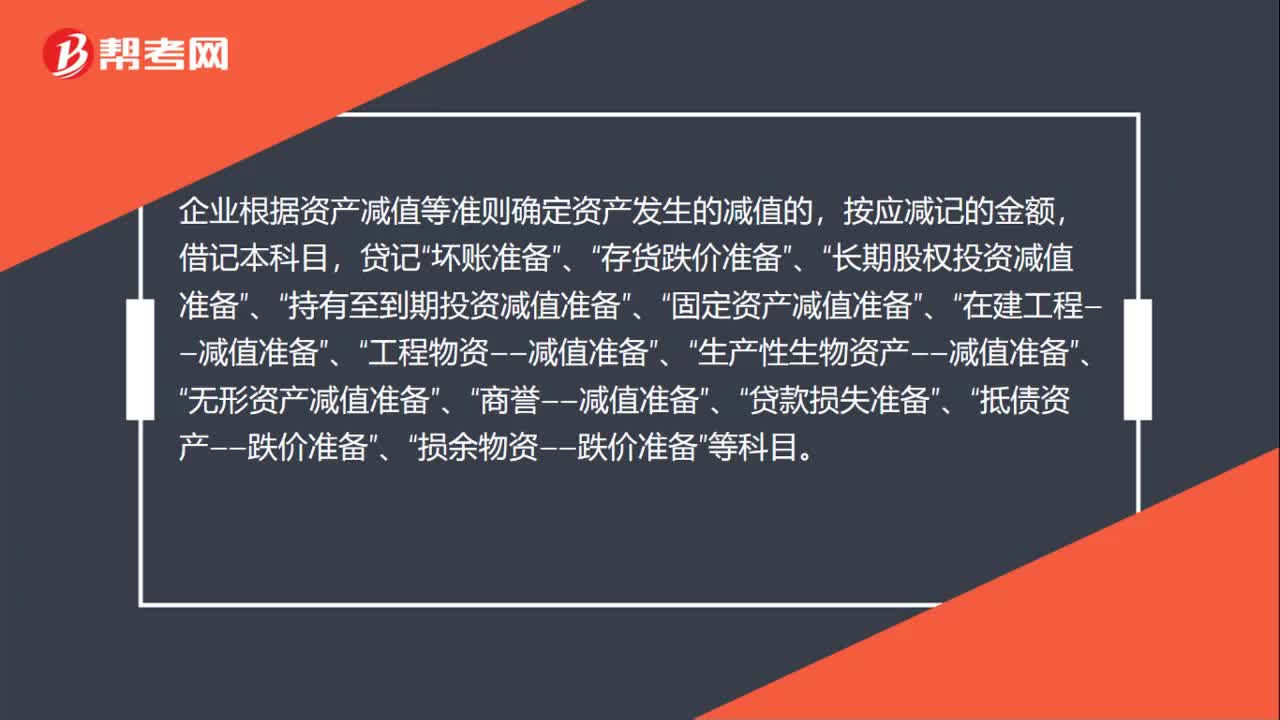

75資產(chǎn)減值損失是什么?:資產(chǎn)減值損失:(1)是指因資產(chǎn)的賬面價(jià)值高于其可收回金額而造成的損失。新會(huì)計(jì)準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。(2)是指企業(yè)在資產(chǎn)負(fù)債表日,經(jīng)過對(duì)資產(chǎn)的測(cè)試,判斷資產(chǎn)的可收回金額低于其賬面價(jià)值,而計(jì)提資產(chǎn)減值損失準(zhǔn)備所確認(rèn)的相應(yīng)損失。企業(yè)根據(jù)資產(chǎn)減值等準(zhǔn)則確定資產(chǎn)發(fā)生的減值的,按應(yīng)減記的金額,壞賬準(zhǔn)備”存貨跌價(jià)準(zhǔn)備”長(zhǎng)期股權(quán)投資減值準(zhǔn)備”

33

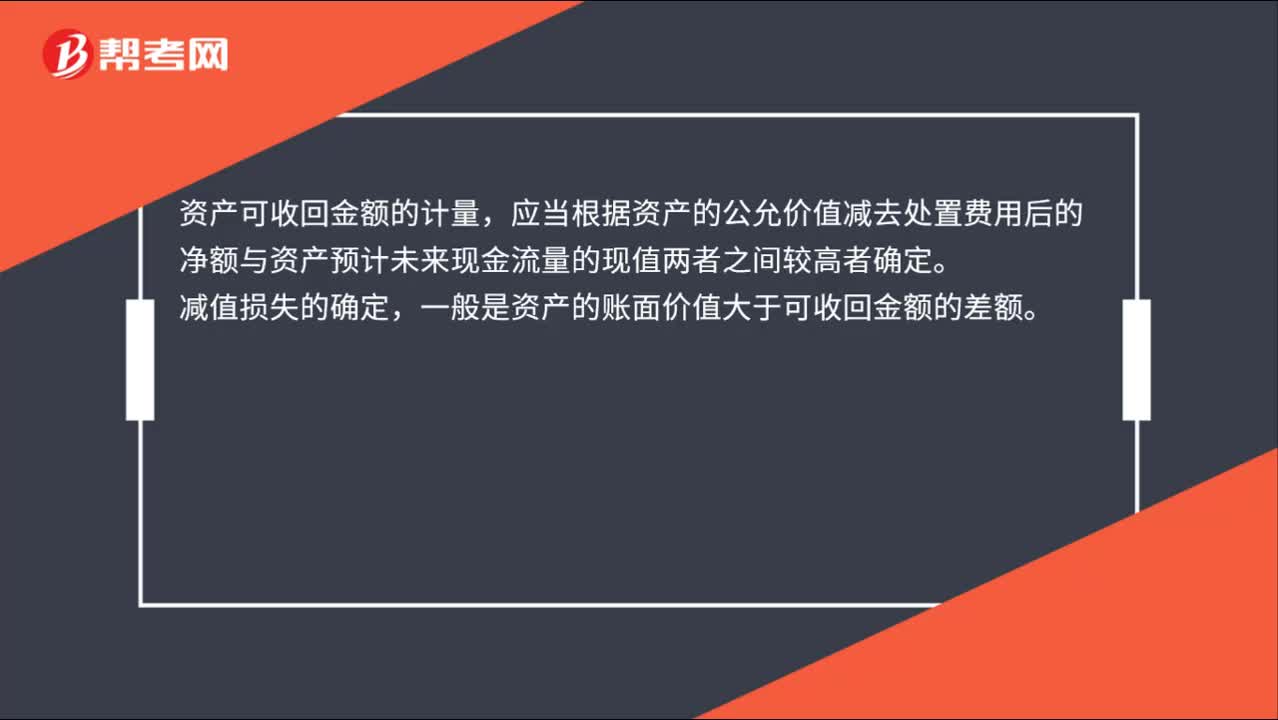

33資產(chǎn)可收回金額的計(jì)量和減值損失的確定是什么?:資產(chǎn)可收回金額的計(jì)量和減值損失的確定是什么?資產(chǎn)可收回金額的計(jì)量,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。減值損失的確定,一般是資產(chǎn)的賬面價(jià)值大于可收回金額的差額。

27

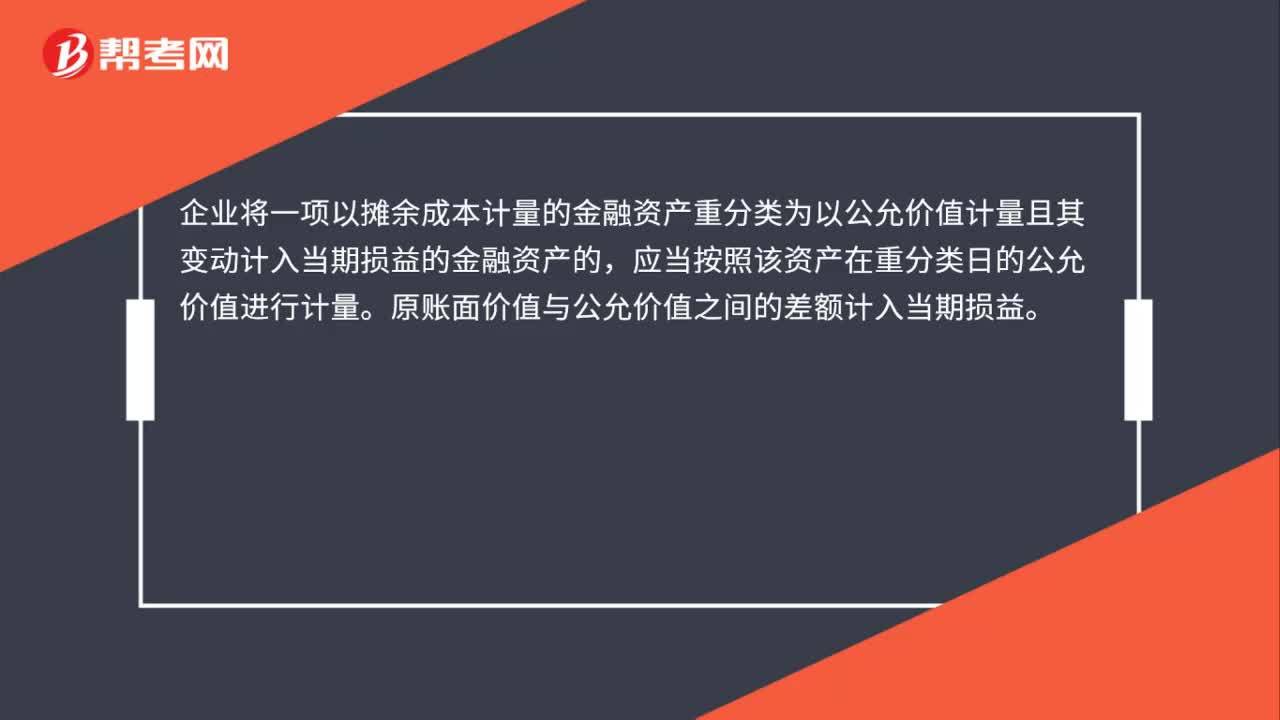

27金融資產(chǎn)重分類如何計(jì)量?:金融資產(chǎn)重分類如何計(jì)量?企業(yè)將一項(xiàng)以攤余成本計(jì)量的金融資產(chǎn)重分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)的,應(yīng)當(dāng)按照該資產(chǎn)在重分類日的公允價(jià)值進(jìn)行計(jì)量。原賬面價(jià)值與公允價(jià)值之間的差額計(jì)入當(dāng)期損益。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料