下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、對于持有至到期投資,有客觀證據表明其發(fā)生了減值的,應當根據其賬面價值與預計未來現(xiàn)金流量現(xiàn)值之間的差額計算確認減值損失

C、對于單項金額重大的一般企業(yè)應收款項,應當單獨進行減值測試,若其未來現(xiàn)金流量現(xiàn)值低于其賬面價值的差額,應確認減值損失,計提壞賬準備

D、對于單項金額非重大的一般企業(yè)應收款項也可以與經單獨測試后未減值的應收款項一起按類似信用風險特征劃分為若干組合,再按這些應收款項組合在資產負債表日余額的一定比例計算確定減值損失,計提壞賬準備

75

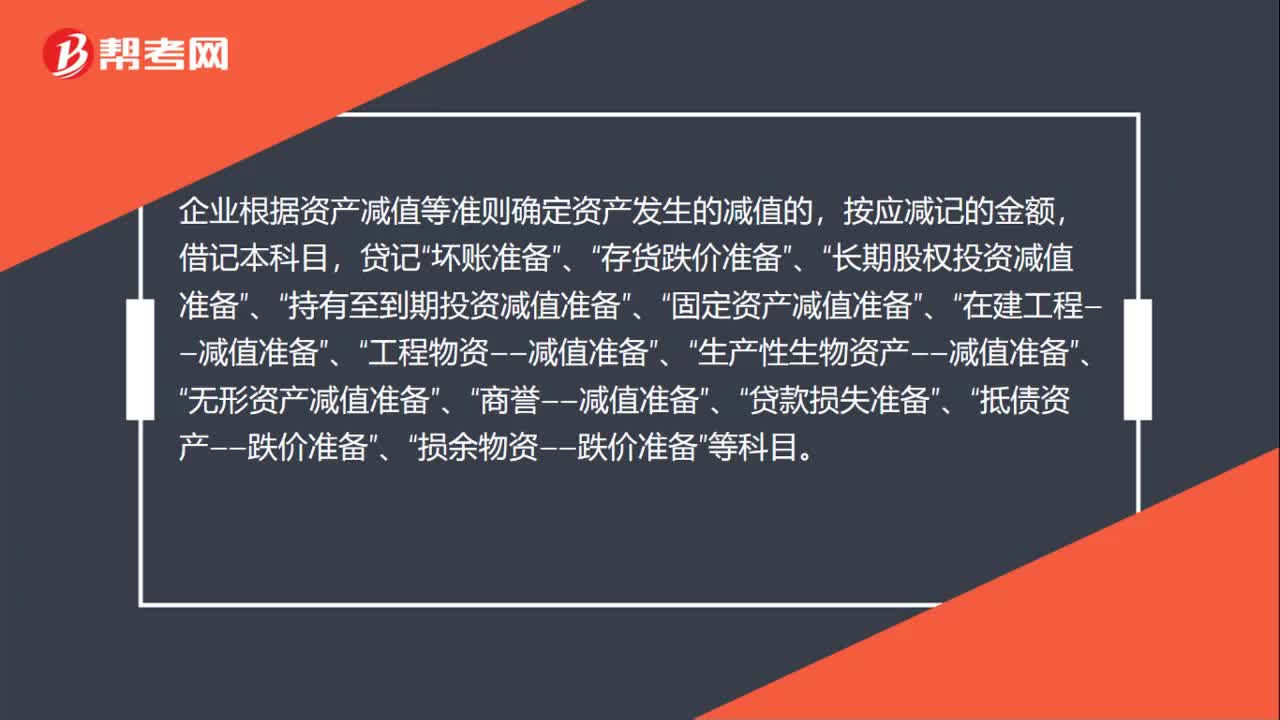

75資產減值損失是什么?:資產減值損失:(1)是指因資產的賬面價值高于其可收回金額而造成的損失。新會計準則規(guī)定資產減值范圍主要是固定資產、無形資產以及除特別規(guī)定外的其他資產減值的處理。(2)是指企業(yè)在資產負債表日,經過對資產的測試,判斷資產的可收回金額低于其賬面價值,而計提資產減值損失準備所確認的相應損失。企業(yè)根據資產減值等準則確定資產發(fā)生的減值的,按應減記的金額,壞賬準備”存貨跌價準備”長期股權投資減值準備”

33

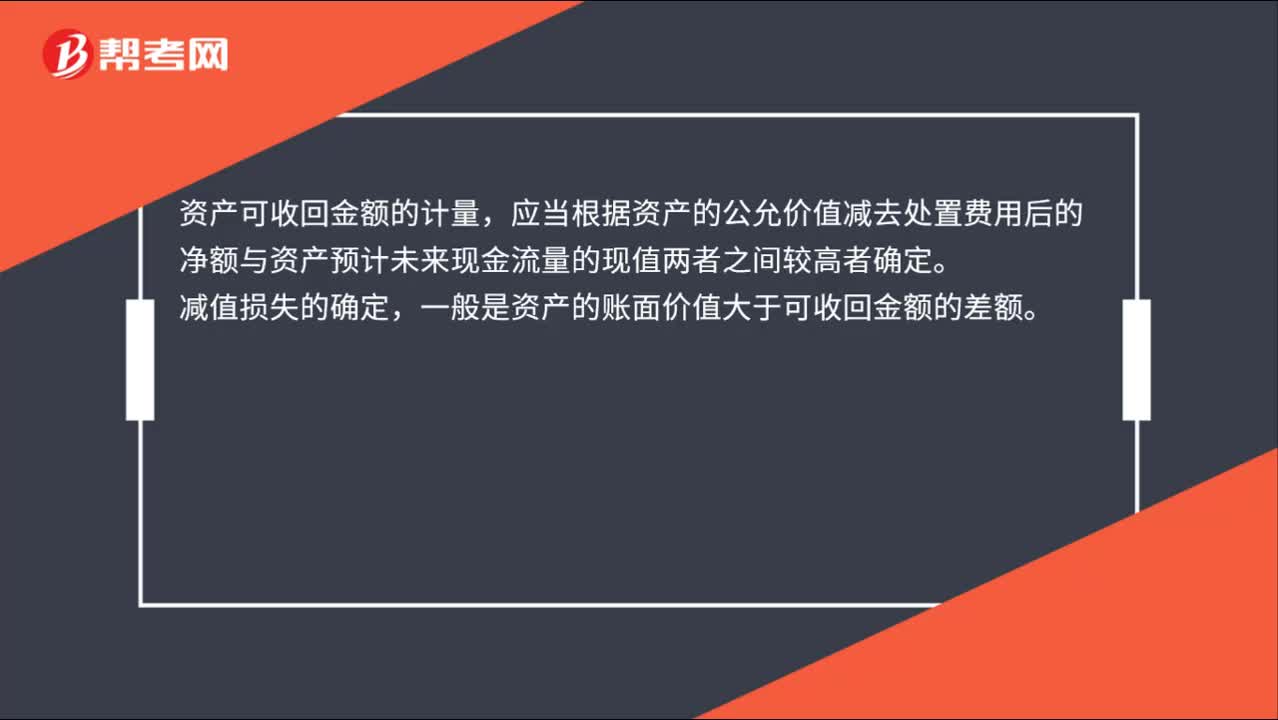

33資產可收回金額的計量和減值損失的確定是什么?:資產可收回金額的計量和減值損失的確定是什么?資產可收回金額的計量,應當根據資產的公允價值減去處置費用后的凈額與資產預計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。減值損失的確定,一般是資產的賬面價值大于可收回金額的差額。

385

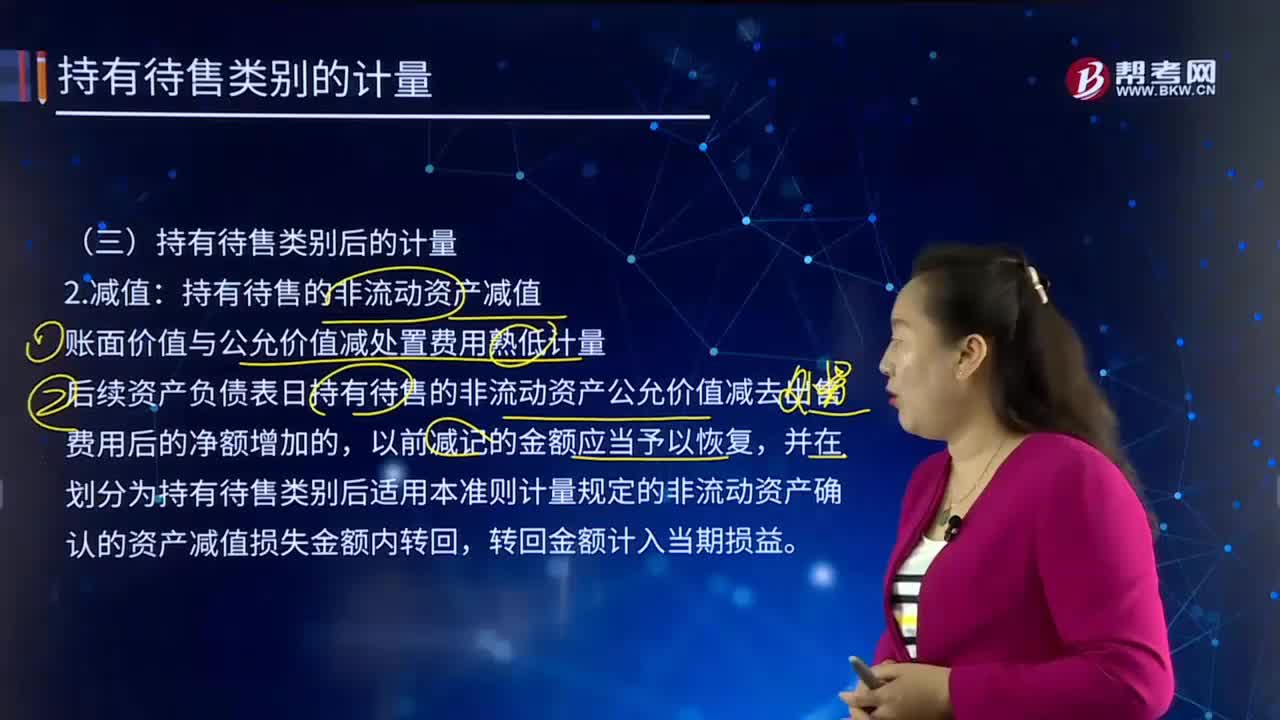

385持有待售的非流動資產減值應怎樣計量?:持有待售的非流動資產減值應怎樣計量?企業(yè)主要通過出售而非持續(xù)使用一項非流動資產或處置組收回其賬面價值的,持有待售的非流動資產減值。后續(xù)資產負債表日持有待售的非流動資產公允價值減去出售費用后的凈額增加的,并在劃分為持有待售類別后適用本準則計量規(guī)定的非流動資產確認的資產減值損失金額內轉回,持有待售資產減值準備——長期股權投資 10 000。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料