下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

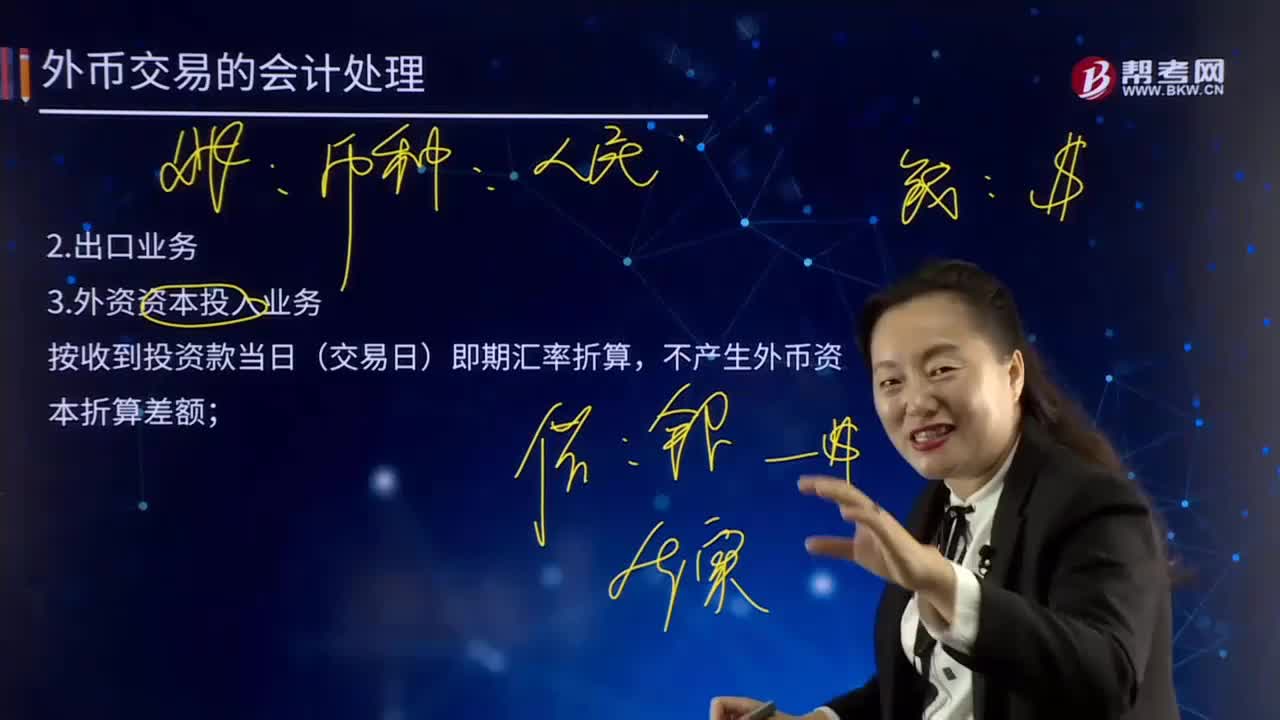

外幣交易日的出口業(yè)務(wù)和外資資本投入業(yè)務(wù)的會計處理是怎樣的?

交易日是指交易發(fā)生的日期。現(xiàn)代多指證券、期貨、物資等交易的日期。

1.出口業(yè)務(wù)

2.外資資本投入業(yè)務(wù)

按收到投資款當(dāng)日(交易日)即期匯率折算,不產(chǎn)生外幣資本折算差額;

務(wù)和外資資本投入業(yè)務(wù)20200727091626195.png)

【例21-3】乙有限責(zé)任公司以人民幣為記賬本位幣,2×15年6月1日,乙公司與美國甲公司簽訂投資合同,甲公司將向乙公司出資2 000 000美元,占乙公司注冊資本的23%;甲公司的出資款將在合同簽訂后一年內(nèi)分兩次匯到乙公司賬上;合同約定匯率為1美元=6.5元人民幣。當(dāng)日的即期匯率為1美元=6.45元人民幣。

2×15年9月10日,乙公司收到甲公司匯來的第一期出資款,當(dāng)日的即期匯率為1美元=6.35元人民幣。

【答案】有關(guān)會計分錄:

借:銀行存款——美元 (1 000 000×6.35)6 350 000

貸:實收資本 6 350 000

2×16年5月25日,乙公司收到甲公司匯來的第二期出資款,當(dāng)日的即期匯率為1美元=6.4元人民幣。有關(guān)會計分錄如下:

借:銀行存款——美元 (1 000 000×6.4)6 400 000

貸:實收資本 6 400 000

311

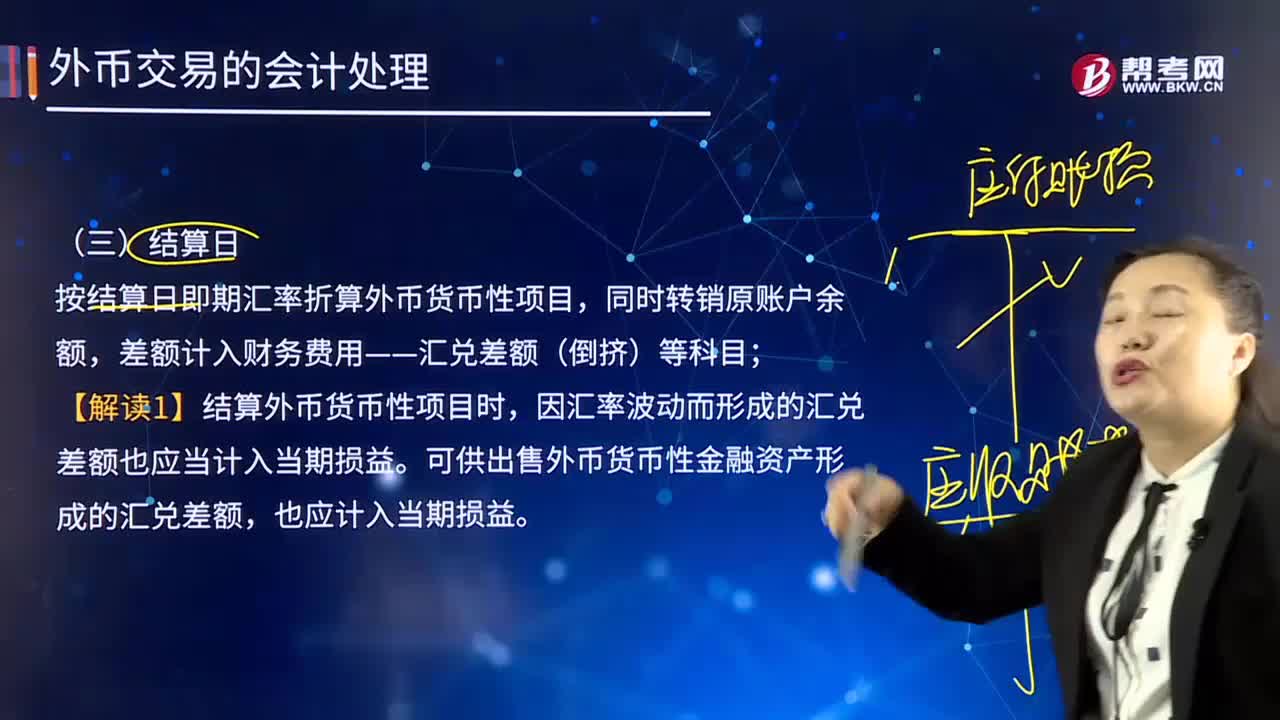

311外幣交易的結(jié)算日的會計處理是怎樣的?:外幣交易的結(jié)算日的會計處理是怎樣的?客人向交易商支付所購入證券的資金或向經(jīng)紀收取賣出證券金額的日期。按結(jié)算日即期匯率折算外幣貨幣性項目,差額計入財務(wù)費用——匯兌差額(倒擠)等科目。【解讀1】結(jié)算外幣貨幣性項目時,因匯率波動而形成的匯兌差額也應(yīng)當(dāng)計入當(dāng)期損益。可供出售外幣貨幣性金融資產(chǎn)形成的匯兌差額,發(fā)生外幣交易時采用交易日的即期匯率折算。按年末匯率調(diào)整前的人民幣賬面余額為7 020萬元。

511

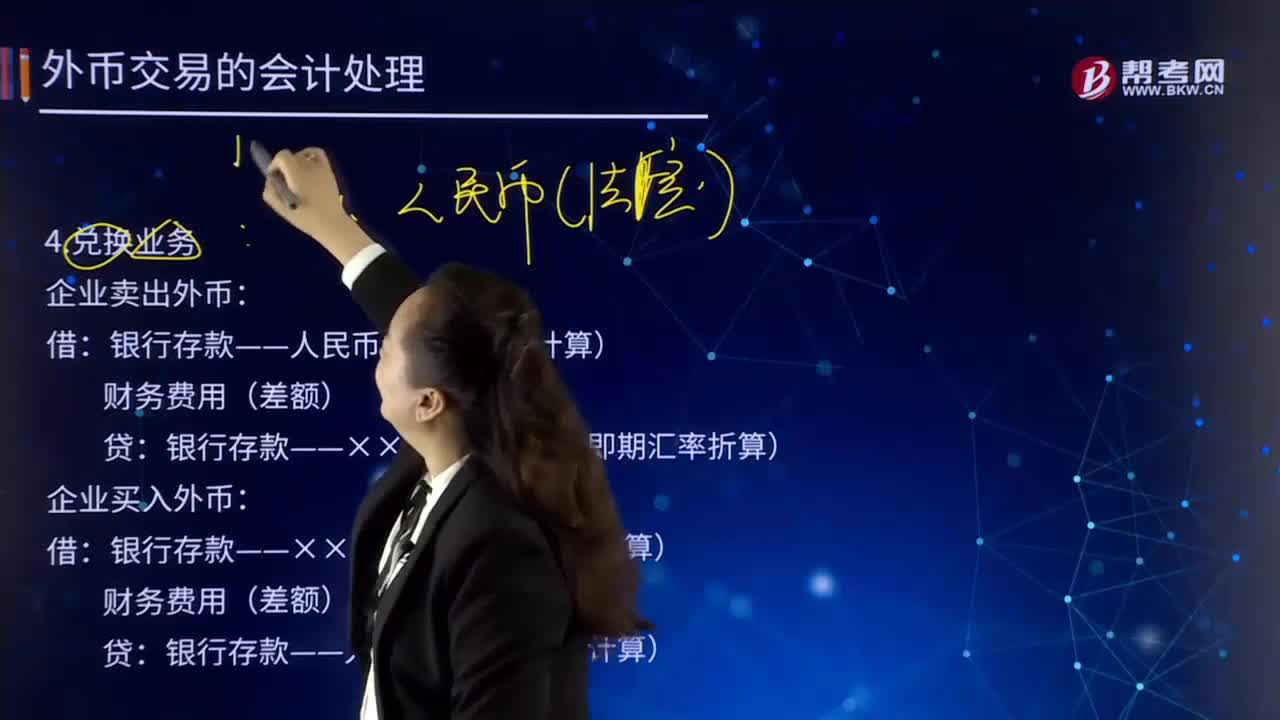

511如何對外幣交易日的兌換業(yè)務(wù)進行會計處理?:外幣兌換業(yè)務(wù)是指企業(yè)從銀行等金融機構(gòu)購入外幣或向銀行等金融機構(gòu)賣出外幣。企業(yè)賣出外幣:銀行存款——人民幣(按買入價計算):銀行存款——××外幣(按當(dāng)日即期匯率折算):企業(yè)買入外幣,銀行存款——××外幣(按即期匯率折算),銀行存款——人民幣(按賣出價計算)。對外幣交易采用交易日的即期匯率折算,銀行當(dāng)日的美元買入價為1美元=6.55元人民幣。企業(yè)與銀行發(fā)生貨幣兌換:兌換所用匯率為銀行的買入價

255

255外幣交易日的出口業(yè)務(wù)和外資資本投入業(yè)務(wù)的會計處理是怎樣的?:外幣交易日的出口業(yè)務(wù)和外資資本投入業(yè)務(wù)的會計處理是怎樣的?交易日是指交易發(fā)生的日期。現(xiàn)代多指證券、期貨、物資等交易的日期。2.外資資本投入業(yè)務(wù);按收到投資款當(dāng)日(交易日)即期匯率折算,不產(chǎn)生外幣資本折算差額,【例21-3】乙有限責(zé)任公司以人民幣為記賬本位幣,甲公司的出資款將在合同簽訂后一年內(nèi)分兩次匯到乙公司賬上。合同約定匯率為1美元=6.5元人民幣,當(dāng)日的即期匯率為1美元=6.4元人民幣

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料