下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

其他應(yīng)付款的賬務(wù)怎樣處理?

其他應(yīng)付款的賬務(wù)處理如下:

1.各種押金、租金等

(1)收到款項或計提租金時

借:銀行存款(收到的款項)

管理費用(計提的租金)

貸:其他應(yīng)付款

(2)支付款項時:

借:其他應(yīng)付款

貸:銀行存款

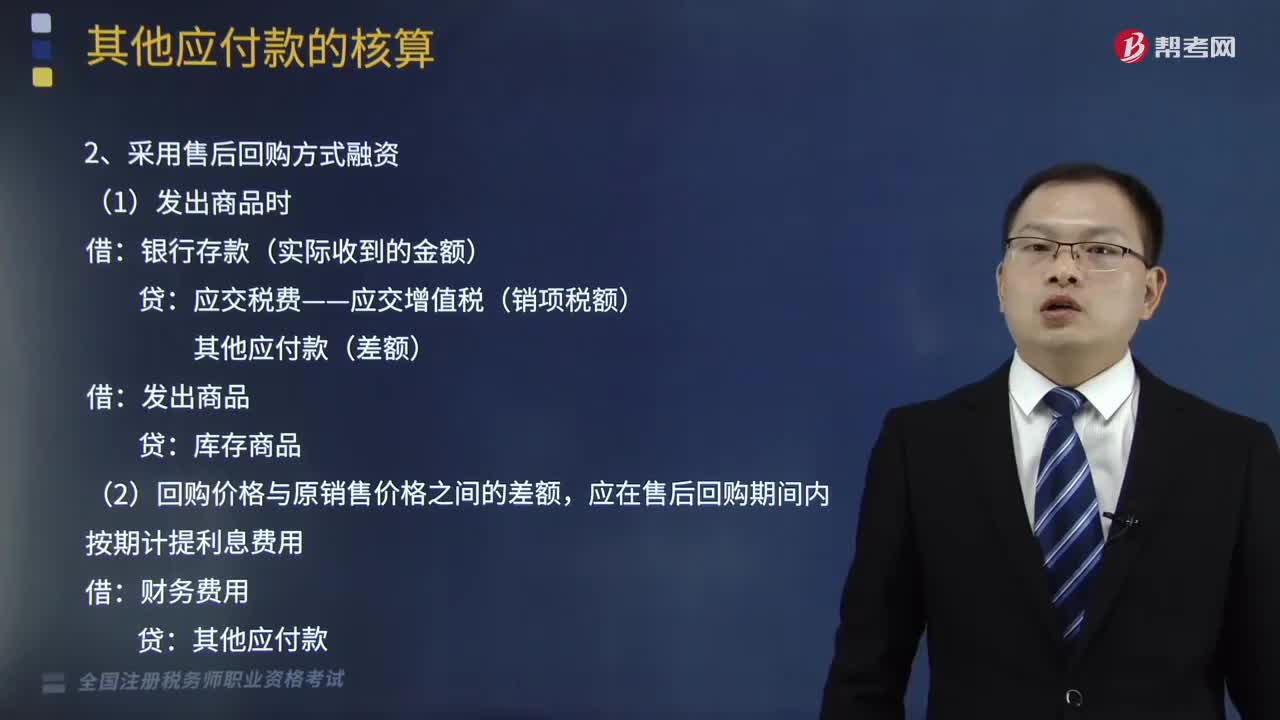

2.采用售后回購方式融資

(1)發(fā)出商品時

借:銀行存款(實際收到的金額)

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

其他應(yīng)付款(差額)

借:發(fā)出商品

貸:庫存商品

(2)回購價格與原銷售價格之間的差額,應(yīng)在售后回購期間內(nèi)按期計提利息費用

借:財務(wù)費用

貸:其他應(yīng)付款

(3)按合同約定購回該項商品時

借:其他應(yīng)付款(回購商品的價款)

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

貸:銀行存款(實際支付的金額)

師職業(yè)資格考試-財務(wù)與會計-其他應(yīng)付款的賬務(wù)處理20200819143233047.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題和五道真題,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題】甲公司為增值稅一般納稅人,適用增值稅稅率為13%。2019年 5月1日,甲公司與乙公司簽訂協(xié)議,向乙公司銷售一批商品,成本為900000元,增值稅專用發(fā)票上注明銷售價格為1100000元,增值稅稅額為143000元。協(xié)議規(guī)定, 甲公司應(yīng)在2019年9月30日將所售商品購回,回購價為1200000元,另需支付增值稅稅款156000元。貨款已實際收付,不考慮其他相關(guān)稅費。

【解析】甲公司會計處理如下:

(1)發(fā)出商品時:

借:銀行存款 1243000

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 143000

其他應(yīng)付款 1100000

借:發(fā)出商品 900000

貸:庫存商品 900000

(2)由于回購價大于原售價,因而應(yīng)在銷售與回購期間按期計提利息費用,計 提的利息費用直接計入當(dāng)期財務(wù)費用。

借:財務(wù)費用 20000

[(1200000-1100000) ÷5]

貸:其他應(yīng)付款 20000

(3)2019年9月30日,甲公司購回5月1日銷售的商品,增值稅專用發(fā)票上注明的價款為1200000元,增值稅稅額為156000元。

借:其他應(yīng)付款 1200000

應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 156000

貸:銀行存款 1356000

借:庫存商品 900000

貸:發(fā)出商品 900000

【2018年稅務(wù)師職業(yè)資格考試真題】下列交易或事項不通過“其他應(yīng)付款”科目核算的是( )。

A.應(yīng)付經(jīng)營租入固定資產(chǎn)租金

B.存出保證金

C.預(yù)付經(jīng)營租入包裝物租金

D.出租固定資產(chǎn)收取的押金

【答案】B

【解析】存出保證金應(yīng)通過“其他應(yīng)收款”科目核算。

【2016年稅務(wù)師職業(yè)資格考試真題】采用售后回購方式銷售商品時,回購價格與原銷售價格之間的差額,在售后回購期間內(nèi)按期計提利息費用時,應(yīng)貸記“( )”科目。

A.未確認融資費用

B.其他業(yè)務(wù)收入

C.其他應(yīng)付款

D.財務(wù)費用

【答案】C

【解析】售后以固定價格回購交易屬于融資交易,商品控制權(quán)沒有轉(zhuǎn)移,企業(yè)不應(yīng)確認銷售商品收入;回購價格大于原售價的差額,企業(yè)應(yīng)在回購期間按期計提利息,借方記入“財務(wù)費用”科目,貸方記入“其他應(yīng)付款”科目。

【2015年稅務(wù)師職業(yè)資格考試真題】下列各項應(yīng)付、預(yù)付款項中,應(yīng)通過“其他應(yīng)付款”科目核算的有( )。

A.應(yīng)交職工養(yǎng)老保險金

B.應(yīng)付已決訴訟賠償

C.收取出租包裝物的押金

D.應(yīng)付未決訴訟賠償

E.應(yīng)付生育保險費

【答案】BC

【解析】選項AE錯誤,應(yīng)通過“應(yīng)付職工薪酬”科目核算;選項D錯誤,應(yīng)付未決訴訟賠償應(yīng)通過“預(yù)計負債”科目核算。

【2014年稅務(wù)師職業(yè)資格考試真題】甲企業(yè)為增值稅一般納稅人,適用增值稅稅率為13%,2019年4月1日,甲企業(yè)與乙企業(yè)簽訂協(xié)議,向乙企業(yè)銷售一批成本為80萬元的商品,甲企業(yè)開具的增值稅專用發(fā)票上注明,價款為90萬元,增值稅稅額為11.7萬元,同時協(xié)議約定,甲企業(yè)應(yīng)在2019年9月30日將所售商品購回,回購價為100萬元,另向乙企業(yè)支付增值稅稅額13萬元,甲企業(yè)貨款已實際收到,不考慮其他相關(guān)稅費,甲企業(yè)在發(fā)出商品時,下列會計分錄正確的有( )。

A.借:銀行存款 101.7

貸:庫存商品 80

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 11.7

未確認融資費用 10

B.借:銀行存款 101.7

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 11.7

其他應(yīng)付款 90

C.借:主營業(yè)務(wù)成本 80

貸:庫存商品 80

D.借:發(fā)出商品 80

貸:庫存商品 80

E.借:銀行存款 101.7

財務(wù)費用 10

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 11.7

其他應(yīng)付款 100

【答案】BD

【解析】以固定價格回購的售后回購交易屬于融資交易,商品控制權(quán)沒有轉(zhuǎn)移,企業(yè)不應(yīng)確認收入,應(yīng)將收到的款項確認為負債(其他應(yīng)付款),回購價格大于原售價的差額,企業(yè)在回購期間按期計提利息費用,計入財務(wù)費用。因商品已發(fā)出,所以應(yīng)將庫存商品轉(zhuǎn)入發(fā)出商品。

432

432其他應(yīng)付款的賬務(wù)怎樣處理?:(1)收到款項或計提租金時:管理費用(計提的租金):應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),其他應(yīng)付款(差額)。應(yīng)在售后回購期間內(nèi)按期計提利息費用。其他應(yīng)付款(回購商品的價款):應(yīng)交稅費——應(yīng)交增值稅(進項稅額):銀行存款(實際支付的金額):另需支付增值稅稅款156000元:因而應(yīng)在銷售與回購期間按期計提利息費用;提的利息費用直接計入當(dāng)期財務(wù)費用,應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 156000”

182

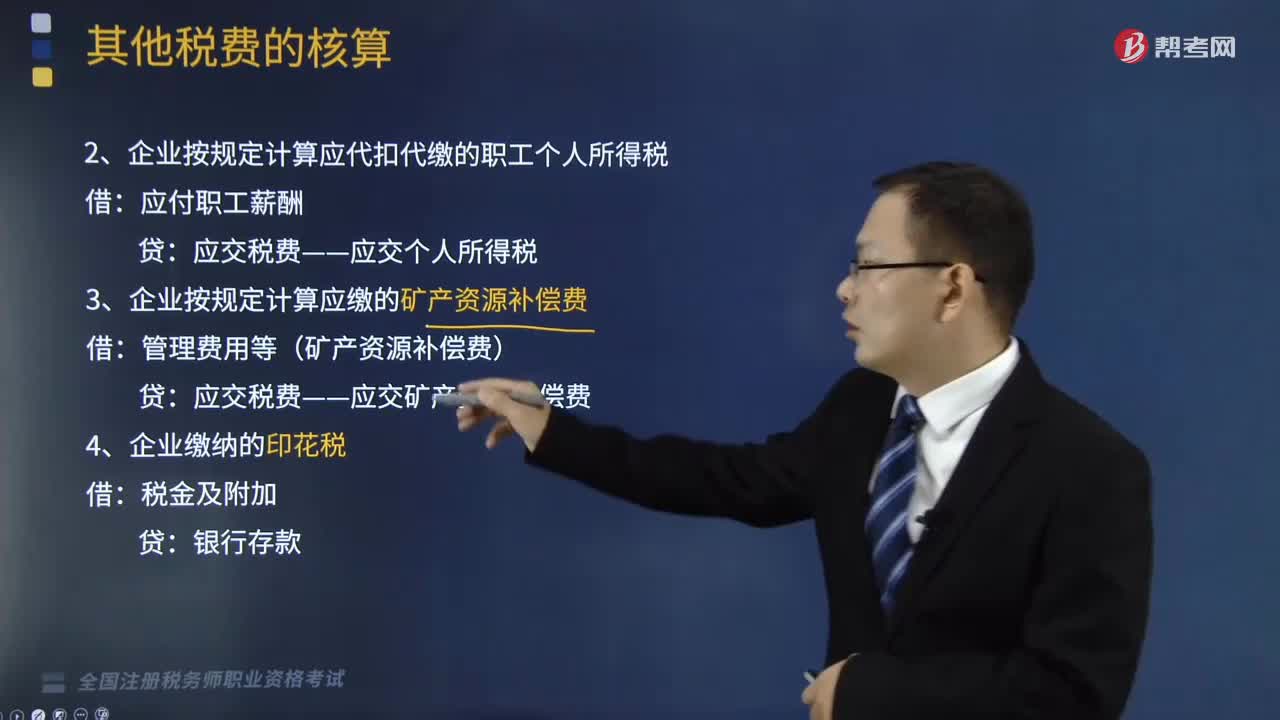

182其他應(yīng)交稅費的賬務(wù)處理是怎樣的?:其他應(yīng)交稅費的賬務(wù)處理是怎樣的?(1)企業(yè)按規(guī)定應(yīng)繳的城市維護建設(shè)稅、教育費附加、房產(chǎn)稅、城鎮(zhèn)土地使用稅、環(huán)境保護稅、車船稅:應(yīng)交稅費——應(yīng)交城市維護建設(shè)稅:——應(yīng)交房產(chǎn)稅:——應(yīng)交車船稅:(2)企業(yè)按規(guī)定計算應(yīng)代扣代繳的職工個人所得稅,應(yīng)交稅費——應(yīng)交個人所得稅:(3)企業(yè)按規(guī)定計算應(yīng)繳的礦產(chǎn)資源補償費,應(yīng)交稅費——應(yīng)交礦產(chǎn)資源補償費。(5)企業(yè)按規(guī)定繳納的耕地占用稅、契稅。

127

127視同銷售的賬務(wù)處理怎么做?:視同銷售的賬務(wù)處理怎么做?視同銷售的賬務(wù)處理如下:(1)企業(yè)將自產(chǎn)、委托加工、購買的貨物用于非貨幣性資產(chǎn)交換、抵償債務(wù)的,按換出資產(chǎn)的公允價值和規(guī)定的稅率計算銷項稅額,(2)企業(yè)將自產(chǎn)、委托加工的貨物用于免征增值稅項目、簡易計稅方法計稅項目、集體福利和個人消費,按照視同銷售計算出的銷項稅額和貨物的成本:根據(jù)按視同銷售計算出的銷項稅額和貨物的成本,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料