下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是農(nóng)產(chǎn)品進(jìn)項稅額核定扣除試點辦法?

【政策背景】“前免后抵,自開自抵”違背了“征扣一致”的原則。

(1)適用試點范圍:以購進(jìn)農(nóng)產(chǎn)品為原料生產(chǎn)銷售液體乳及乳制品、酒及酒精、植物油的一般納稅人。

試點納稅人購進(jìn)農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進(jìn)口增值稅專用繳款書,按照注明的金額及增值稅額一并計入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,按照注明的買價直接計入成本。

(2)核定方法:(表一)

產(chǎn)品進(jìn)項稅額核定扣除試點辦法120200624101451486.png)

表二

產(chǎn)品進(jìn)項稅額核定扣除試點辦法220200624101658411.png)

產(chǎn)品進(jìn)項稅額核定扣除試點辦法320200624101714437.png)

下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題·計算題】甲企業(yè)2018年12月銷售20 000噸巴士殺菌牛乳,其主營業(yè)務(wù)成本為15 000萬元,農(nóng)產(chǎn)品耗用率為80%,原乳單耗數(shù)量為1.055,原乳平均購買單價為6 000元/噸。

(1)投入產(chǎn)出法:當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項稅額=當(dāng)期農(nóng)產(chǎn)品耗用數(shù)量×農(nóng)產(chǎn)品平均購買單價×扣除率/(1+扣除率)=20 000噸×1.055×0.6×10%/(1+10%)=1 150.91(萬元)

(2)成本法:當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項稅額=當(dāng)期主營業(yè)務(wù)成本×農(nóng)產(chǎn)品耗用率×扣除率/(1+扣除率)=15 000萬×80%×10%/(1+10%)=1 090.91(萬元)

【考題(部分)改編·計算題 】甲企業(yè)從農(nóng)戶收購了高粱140 000千克,3元/千克,總價42萬元;所收購的高粱當(dāng)月全部委托乙公司生產(chǎn)白酒35 000千克,收回乙公司開具增值稅專用發(fā)票金額5萬元,稅額0.8萬元。當(dāng)月收回的白酒全部銷售,收取了不含稅價款100萬元。

根據(jù)以上資料,按下列順序回答問題,如有計算需計算合計數(shù)。

(1)列舉至少3種核定扣除方法。

(2)計算收購高粱可抵扣進(jìn)項稅額(適用投入產(chǎn)出法)。

(3)計算甲公司當(dāng)月應(yīng)繳增值稅。

【答案】

(1)投入產(chǎn)出法、成本法、參照法。

(2)35 000×(140 000÷35 000)×3×16%÷(1+16%)=5.79(萬元)

(3)100×16%-5.79-0.8=9.41(萬元)

28

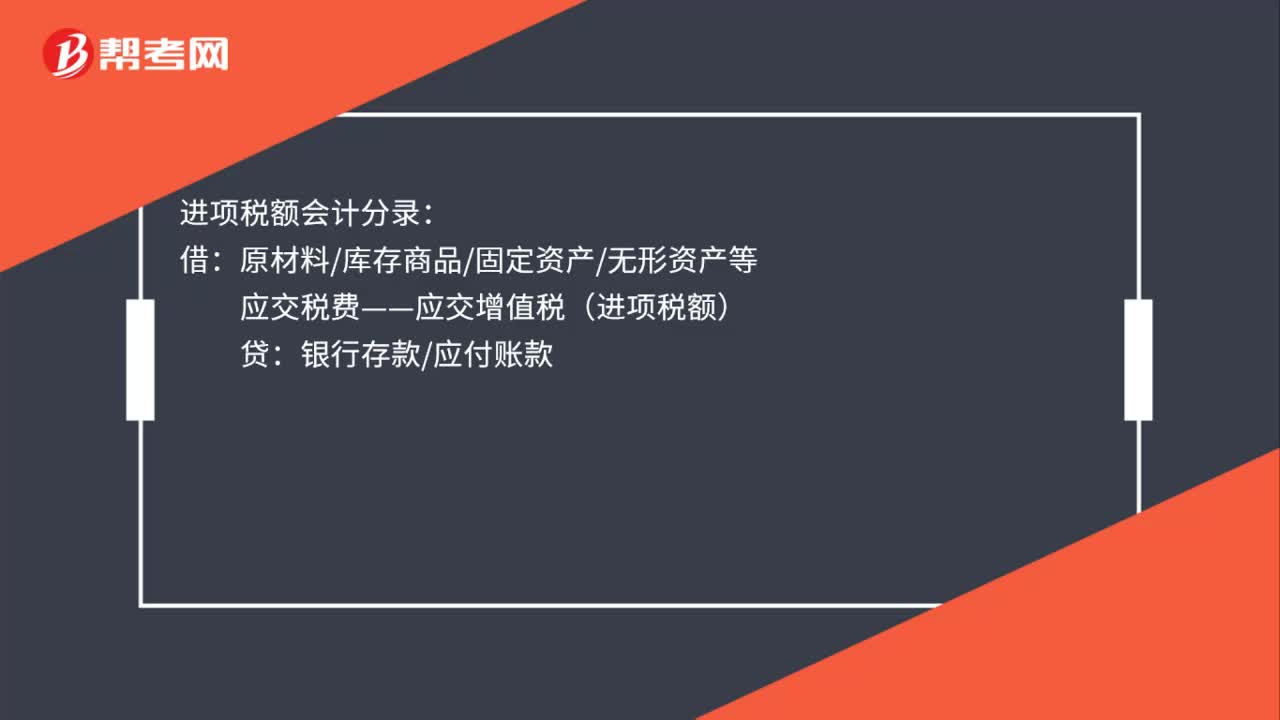

28進(jìn)項稅額會計分錄是什么?:進(jìn)項稅額會計分錄:借:原材料庫存商品固定資產(chǎn)無形資產(chǎn)等:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款應(yīng)付賬款

33

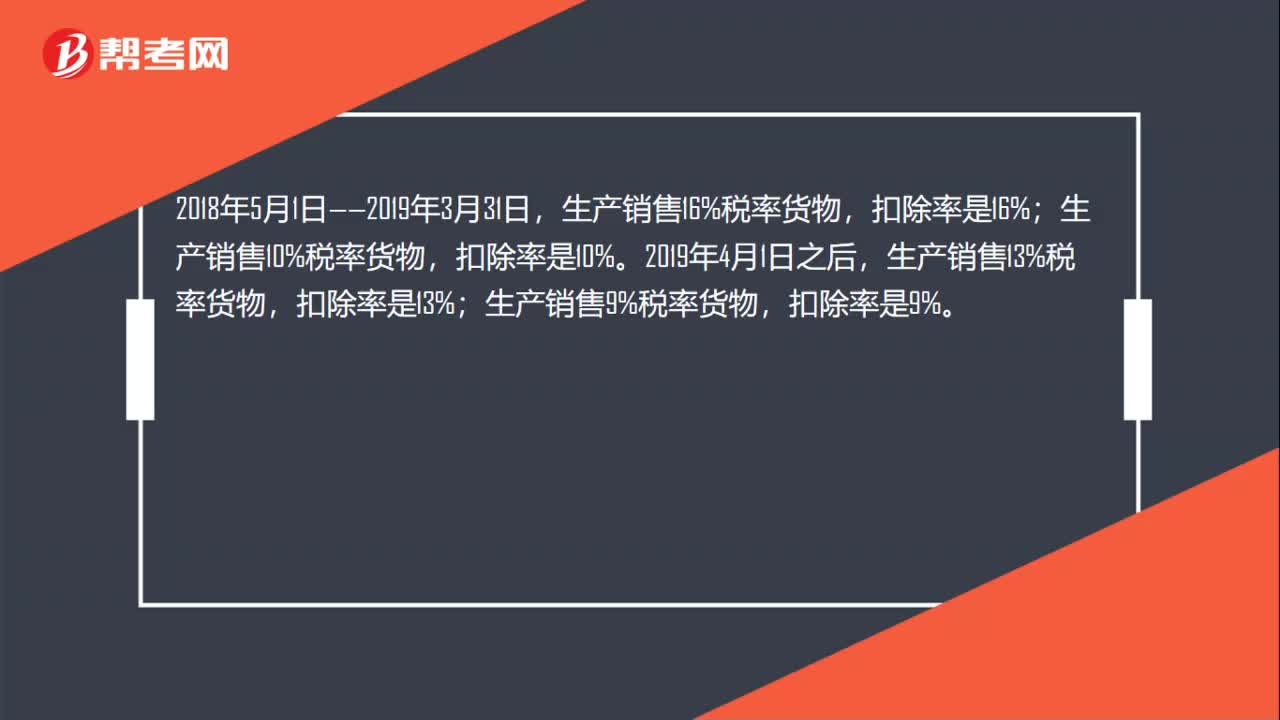

33農(nóng)產(chǎn)品進(jìn)項稅抵扣計算是什么?:農(nóng)產(chǎn)品進(jìn)項稅抵扣計算是什么?2018年5月1日——2019年3月31日,2019年4月1日之后,生產(chǎn)銷售13%稅率貨物,扣除率是13%;生產(chǎn)銷售9%稅率貨物,扣除率是9%。

581

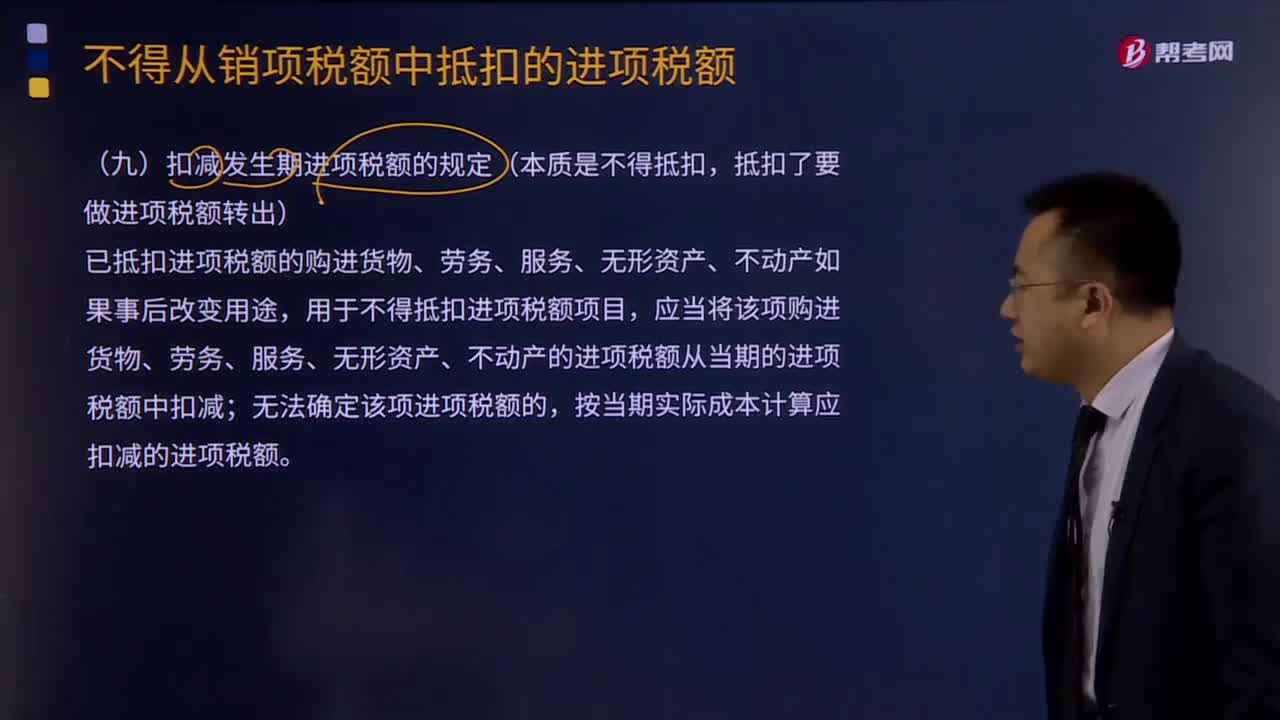

581扣減發(fā)生期進(jìn)項稅額的規(guī)定是什么?:扣減發(fā)生期進(jìn)項稅額的規(guī)定是什么?已抵扣進(jìn)項稅額的購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)如果事后改變用途,應(yīng)當(dāng)將該項購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)的進(jìn)項稅額從當(dāng)期的進(jìn)項稅額中扣減,按當(dāng)期實際成本計算應(yīng)扣減的進(jìn)項稅額:1、原已作為進(jìn)項稅額抵扣的以后發(fā)生不得抵扣的情形做進(jìn)項稅額轉(zhuǎn)出:計入原材料(貨物)成本的價格部分×對應(yīng)的稅率,(2)原購進(jìn)時計算抵扣的農(nóng)產(chǎn)品:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料