下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

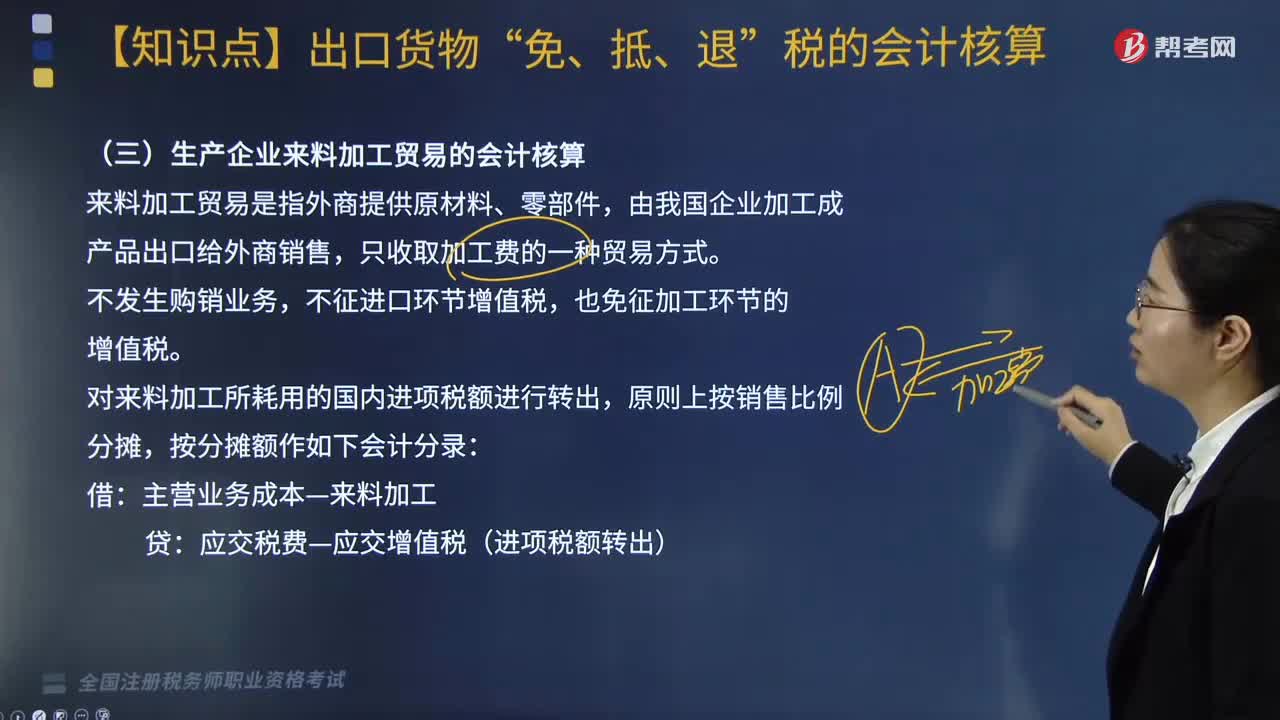

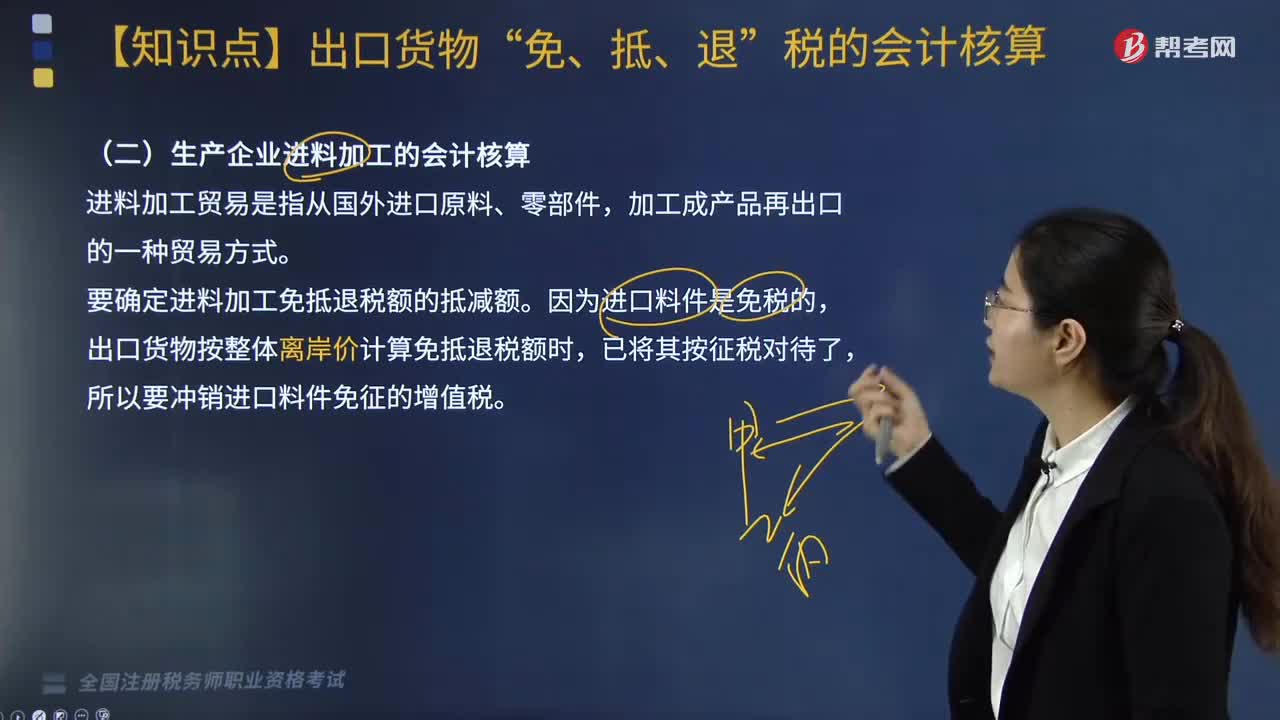

生產(chǎn)企業(yè)進料加工的會計核算應該怎么做?

進料加工貿(mào)易是指從國外進口原料、零部件,加工成產(chǎn)品再出口的一種貿(mào)易方式。具體會計核算見以下內(nèi)容:

要確定進料加工免抵退稅額的抵減額。因為進口料件是免稅的,出口貨物按整體離岸價計算免抵退稅額時,已將其按征稅對待了,所以要沖銷進口料件免征的增值稅。

20200814175343717.jpg)

下面我們以稅務師職業(yè)資格考試例題為例,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題·簡答題】某服裝廠為增值稅一般納稅人,增值稅率13%,退稅率9%。2019年6月外購棉布一批,取得的增值稅專用發(fā)票注明價款200萬元,增值稅26萬元,貨已入庫。當月進口料件一批,海關核定的完稅價格25萬美元,已按規(guī)定向稅務機關辦理了《生產(chǎn)企業(yè)進料加工貿(mào)易免稅證明》。當月出口服裝的離岸價格75萬美元,內(nèi)銷服裝不含稅銷售額80萬元。該服裝廠上期期末留抵稅額5萬元。假設美元與人民幣的匯率為1美元=6.4元人民幣,服裝廠進料加工復出口符合相關規(guī)定(假定進料加工計劃分配率30%)。

【答案】

進料加工出口貨物耗用的保稅進口料件金額=75×30%=22.5(萬美元);

當期免抵退稅不得免征和抵扣稅額=(75-22.5)×6.4×(13%-9%)=13.44(萬元);

當期應納稅額=80×13%-(26-13.44)-5=-7.16(萬元);

免抵退稅額=(75-22.5)×6.4×9%=30.24(萬元);

應退稅額為7.16萬元;

當期免抵稅額=30.24-7.16=23.08(萬元)。

會計分錄:

1. 采購原材料時:

借:原材料 200

應交稅費——應交增值稅(進項稅額) 26

貸:銀行存款 226

2. 銷售貨物(內(nèi)銷)

借:銀行存款 90.4

貸:主營業(yè)務收入——內(nèi)銷 80

應交稅費——應交增值稅(銷項稅額) 10.4

3. 銷售貨物(外銷)

①實現(xiàn)銷售時:

借:應收賬款(應收外匯賬款) 480

貸:主營業(yè)務收入——外銷 480

②不得抵扣進項稅額(當期免抵退稅不得免征和抵扣稅額):

借:主營業(yè)務成本——一般貿(mào)易出 13.44

貸:應交稅費—應交增值稅(進項稅額轉(zhuǎn)出) 13.44

③收到主管稅務機關《通知單》后:

借:應收出口退稅款 7.16

應交稅費——應交增值稅(出口抵減內(nèi)銷產(chǎn)品應納稅額)23.08

貸:應交稅費—應交增值稅(出口退稅) 30.24

④收到出口退稅款時:

借:銀行存款 7.16

貸:應收出口退稅款 7.16

154

154生產(chǎn)企業(yè)來料加工貿(mào)易的會計核算怎么做?:生產(chǎn)企業(yè)來料加工貿(mào)易的會計核算怎么做?來料加工貿(mào)易是指外商提供原材料、零部件,只收取加工費的一種貿(mào)易方式,不征進口環(huán)節(jié)增值稅,也免征加工環(huán)節(jié)的增值稅。對來料加工所耗用的國內(nèi)進項稅額進行轉(zhuǎn)出,主營業(yè)務成本—來料加工:應交稅費—應交增值稅(進項稅額轉(zhuǎn)出),【例題·簡答題】某企業(yè)為增值稅一般納稅人,本月內(nèi)銷貨物取得不含稅銷售額300萬元,外銷自產(chǎn)貨物銷售額折合人民幣500萬元。

474

474生產(chǎn)企業(yè)進料加工的會計核算應該怎么做?:所以要沖銷進口料件免征的增值稅。已按規(guī)定向稅務機關辦理了《生產(chǎn)企業(yè)進料加工貿(mào)易免稅證明》。服裝廠進料加工復出口符合相關規(guī)定(假定進料加工計劃分配率30%)。進料加工出口貨物耗用的保稅進口料件金額=75×30%=22.5(萬美元);當期免抵退稅不得免征和抵扣稅額=(75-22.5)×6.4×(13%-9%)=13.44(萬元);應交稅費——應交增值稅(銷項稅額) 10.4:

70

70稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?:稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?稅務師來。稅務師的考試科目包括稅法(一)、稅法(二)、稅收相關法律、財務與會計和稅務代理實務:注冊稅務師的考試科目包括稅法(一)、稅法(二)、涉稅服務相關法律、財務與會計和涉稅服務實務:稅自務師的涉稅服務實務科目的合格標準是84分。注冊稅務師的稅務代理實務科目的合格標準是60分。三、登記服務不同:稅務師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料