下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

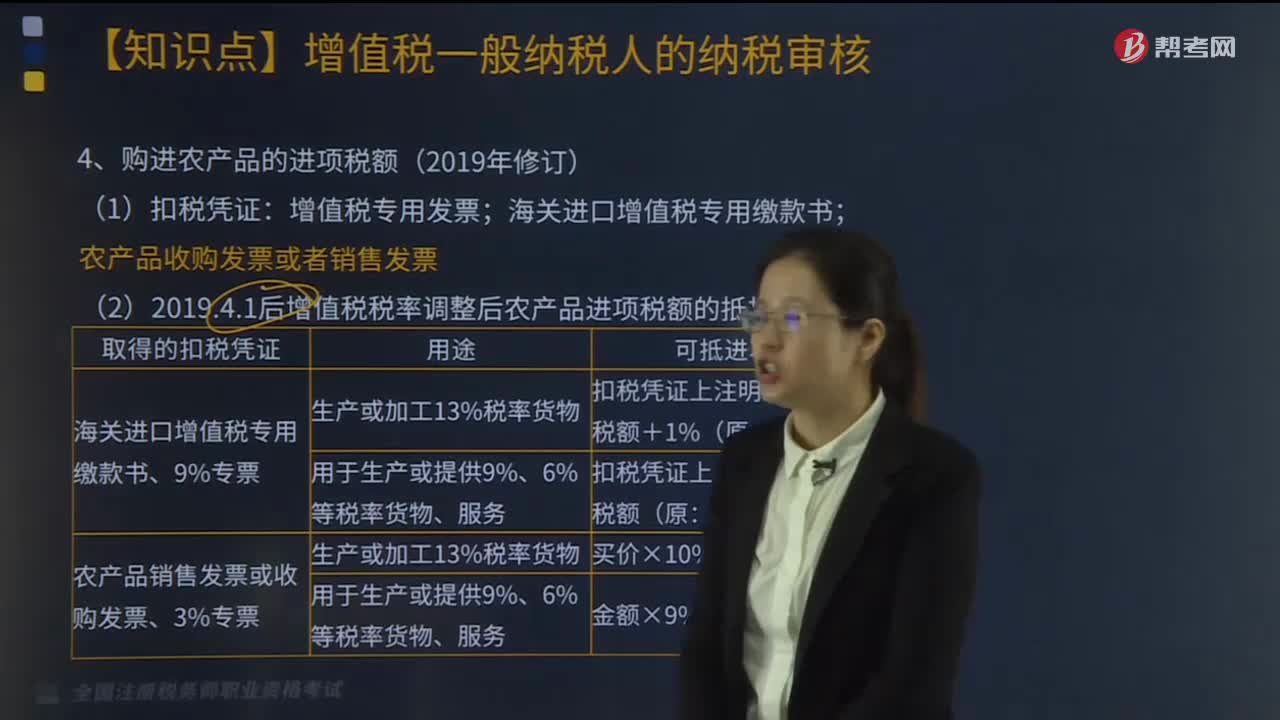

購(gòu)進(jìn)已稅農(nóng)產(chǎn)品如何計(jì)算銷項(xiàng)稅額?

1.取得一般納稅人開具的增值稅專用發(fā)票或海關(guān)進(jìn)口增值稅專用繳款書:依法定扣稅憑證上的增值稅額為進(jìn)項(xiàng)稅額(9%)。

2.取得小規(guī)模納稅人的稅局代開增值稅專用發(fā)票的,以專票上注明的金額和9%扣除率計(jì)算進(jìn)項(xiàng)稅額。

一、購(gòu)進(jìn)免稅或已稅農(nóng)產(chǎn)品——加工為非農(nóng)產(chǎn)品后銷售(13%)

納稅人購(gòu)進(jìn)用于生產(chǎn)銷售或委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計(jì)算進(jìn)項(xiàng)稅額。

二、購(gòu)進(jìn)全環(huán)節(jié)免稅的農(nóng)產(chǎn)品

納稅人從批發(fā)、零售環(huán)節(jié)購(gòu)進(jìn)適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票,不得作為計(jì)算抵扣進(jìn)項(xiàng)稅額的憑證。

【解析】銷售免稅,購(gòu)進(jìn)不抵扣。

納稅人購(gòu)進(jìn)農(nóng)產(chǎn)品抵扣進(jìn)項(xiàng)稅額總結(jié):

【提示】區(qū)分農(nóng)產(chǎn)品的來源(已稅、免稅)與用途(直接銷售、加工生產(chǎn))。

師-稅法-購(gòu)進(jìn)已稅農(nóng)產(chǎn)品如何計(jì)算銷項(xiàng)稅額?20200812104349450.png)

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【教材例題2-3】某生產(chǎn)企業(yè)為增值稅一般納稅人,生產(chǎn)的產(chǎn)品均適用13%的增值稅稅率。2019年4月銷售產(chǎn)品取得不含稅銷售額200萬元,本月從農(nóng)業(yè)生產(chǎn)者購(gòu)進(jìn)農(nóng)產(chǎn)品作為生產(chǎn)用原材料,收購(gòu)發(fā)票上注明買價(jià)為56萬元,購(gòu)進(jìn)其他原材料,取得增值稅專用發(fā)票注明的金額100萬元,稅額13萬元。要求:計(jì)算2019年4月該企業(yè)應(yīng)納增值稅。

【答案】

銷項(xiàng)稅額=200×13%=26(萬元)

進(jìn)項(xiàng)稅額=56×10%+13=18.60(萬元)

2019年該企業(yè)應(yīng)納增值稅=26-18.60=7.40(萬元)

1021

1021購(gòu)進(jìn)農(nóng)產(chǎn)品的進(jìn)項(xiàng)稅額應(yīng)如何審核?:購(gòu)進(jìn)農(nóng)產(chǎn)品的進(jìn)項(xiàng)稅額應(yīng)如何審核?

107

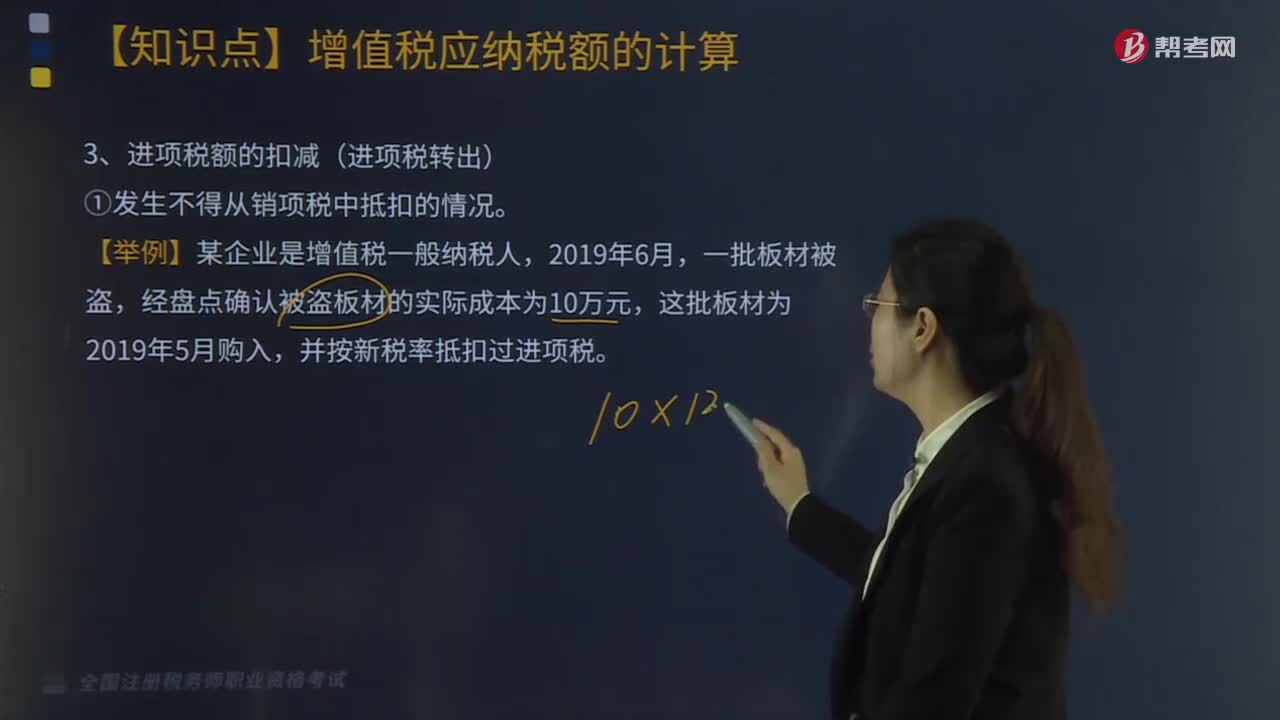

107進(jìn)項(xiàng)稅額的扣減(進(jìn)項(xiàng)稅轉(zhuǎn)出)應(yīng)如何核算?:進(jìn)項(xiàng)稅額的扣減(進(jìn)項(xiàng)稅轉(zhuǎn)出)應(yīng)如何核算?進(jìn)項(xiàng)稅額的扣減要分情況,①發(fā)生不得從銷項(xiàng)稅中抵扣的情況。②發(fā)生服務(wù)中止、購(gòu)貨退回或折讓。③對(duì)商業(yè)企業(yè)向供貨方收取的與商品銷售量、銷售額掛鉤(如以一定比例、金額、數(shù)量計(jì)算)的各種返還收入,均應(yīng)按平銷返利有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅額。當(dāng)期應(yīng)沖減進(jìn)項(xiàng)稅額=當(dāng)期取得的返還資金÷(1+所購(gòu)貨物適用增值稅稅率)×所購(gòu)貨物適用增值稅稅率。

103

103進(jìn)項(xiàng)稅額的會(huì)計(jì)如何核算?:進(jìn)項(xiàng)稅額的會(huì)計(jì)如何核算?進(jìn)項(xiàng)稅額的會(huì)計(jì)核算如下:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。應(yīng)交稅費(fèi)—待抵扣進(jìn)項(xiàng)稅額。應(yīng)交稅費(fèi)—待認(rèn)證進(jìn)項(xiàng)稅額。【舉例】某增值稅一般納稅人,取得海關(guān)進(jìn)口增值稅專用繳款書,注明增值稅30萬元,【答案】當(dāng)期進(jìn)口設(shè)備進(jìn)項(xiàng)稅額30萬元因未取得稽核比對(duì)相符信息,待認(rèn)證進(jìn)項(xiàng)稅額”進(jìn)項(xiàng)稅額“【舉例】企業(yè)月底向主管稅務(wù)機(jī)關(guān)查詢海關(guān)進(jìn)口增值稅專用繳款書稽核比對(duì)結(jié)果信息。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料