下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

以攤余成本計量的金融資產(chǎn)的后續(xù)計量是什么?

資產(chǎn)負債表日,以攤余成本計量的金融資產(chǎn)應(yīng)當按照攤余成本計量。

持有期間,按照賬面余額(或攤余成本)和實際利率(或經(jīng)信用調(diào)整的實際利率)計算確認利息收入,并計入投資收益。

【提示】實際利率與票面利率差別很小的,也可按票面利率計算利息收入。

(一)攤余成本

攤余成本,是指金融資產(chǎn)或金融負債的初始確認金額經(jīng)下列調(diào)整后的結(jié)果:

1、扣除已償還的本金;

2、加上或減去采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;

3、扣除累計計提的損失準備(僅適用于金融資產(chǎn))。

【提示1】金融資產(chǎn)的賬面余額,指未扣除累計計提的損失準備的金額。

即:金融資產(chǎn)的攤余成本=賬面余額—累計計提的損失準備

【提示2】金融資產(chǎn)的攤余成本可以簡化為:

(1)期末攤余成本=初始確認金額+累計確認的利息收益-累計應(yīng)收利息(現(xiàn)金流入)-累計收到的本金-累計計提的損失準備;

(2)期末攤余成本=期初攤余成本+本期確認的利息收益-本期應(yīng)收利息-本期收到的本金-本期計提的損失準備。

【提示3】以攤余成本計量的金融資產(chǎn)的賬面價值=攤余成本

的后續(xù)計量20200813161054038.png)

下面是稅務(wù)師職業(yè)資格考試的真題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【2015年稅務(wù)師職業(yè)資格考試真題】下列各項因素中,影響企業(yè)持有的以攤余成本計量的金融資產(chǎn)的攤余成本的有( )。

A.債券的票面利率

B.債券的剩余期限

C.債券發(fā)生的預(yù)期信用損失

D.債券取得時發(fā)生的溢價(折價)金額

E.債券收到利息的時間

【答案】ACD

【解析】攤余成本,是指金融資產(chǎn)的初始確認金額經(jīng)下列調(diào)整后的結(jié)果:(1)扣除已償還的本金;(2)加上或減去采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;(3)扣除累計計提的損失準備。

選項A影響(2),選項C影響(3),選項D影響初始確認金額。

191

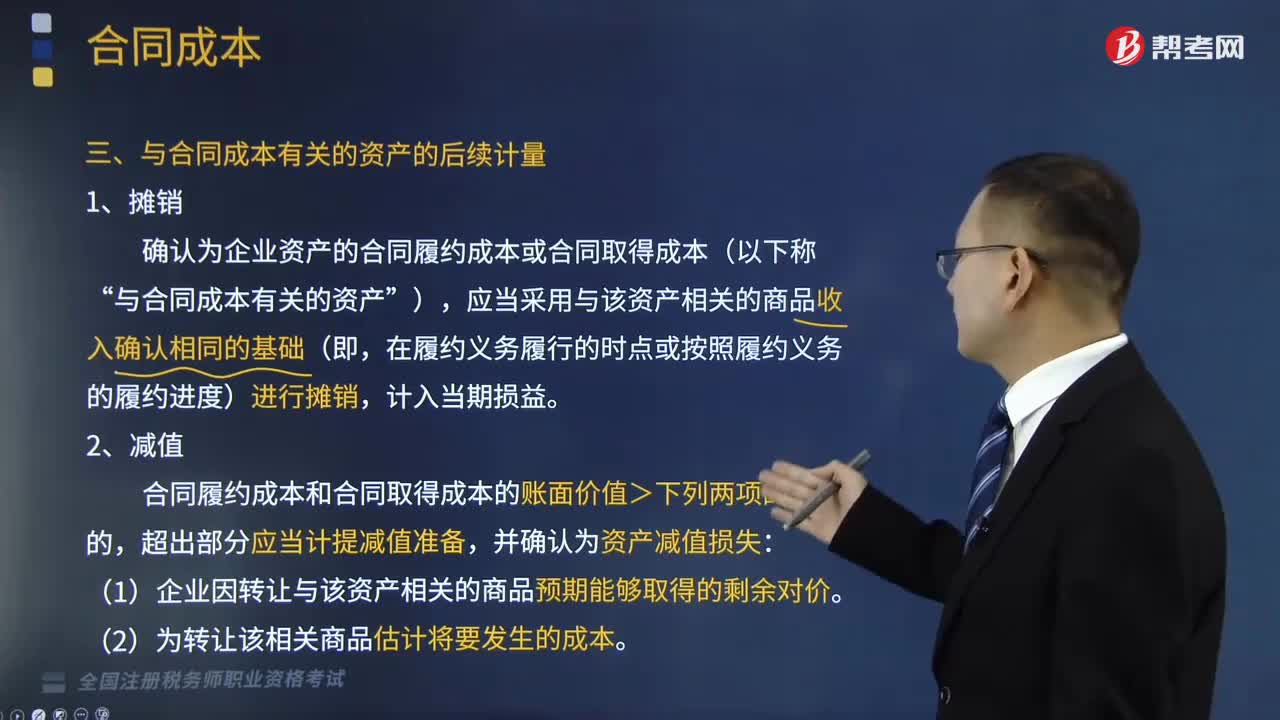

191與合同成本有關(guān)的資產(chǎn)的后續(xù)計量具體包括哪些?:與合同成本有關(guān)的資產(chǎn)的后續(xù)計量具體包括哪些?

145

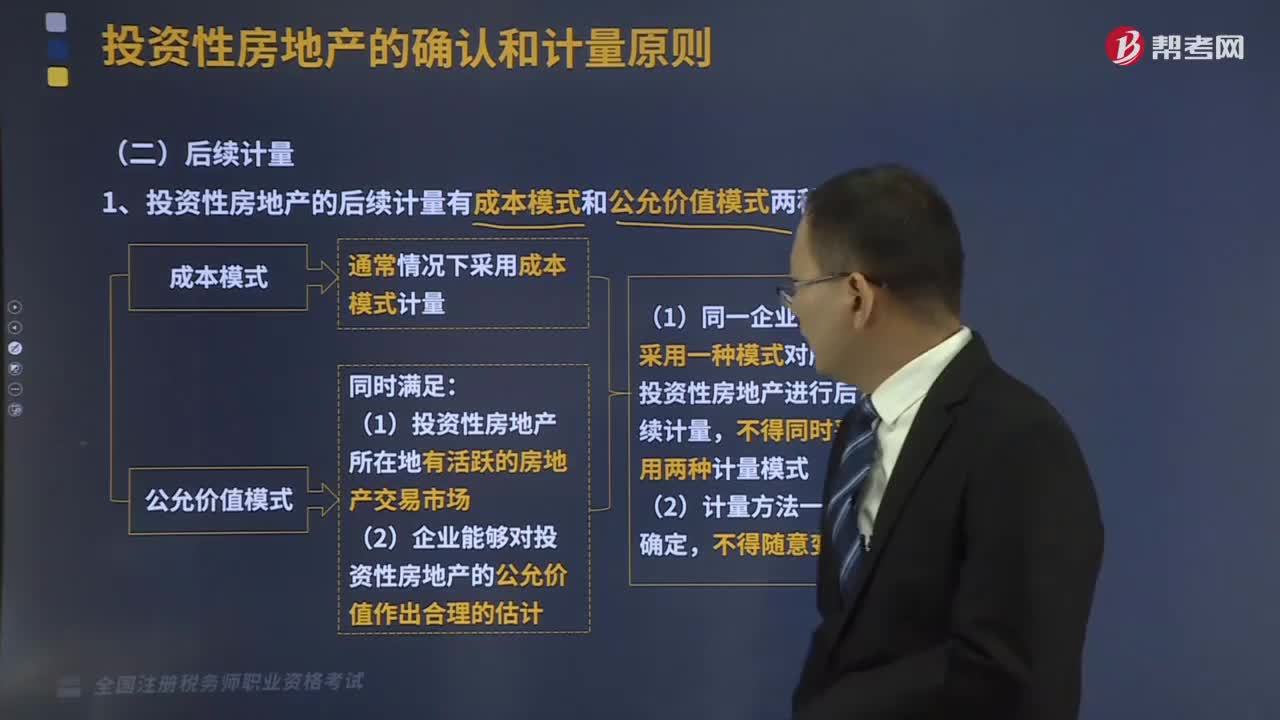

145投資性房地產(chǎn)的后續(xù)計量是什么?:投資性房地產(chǎn)的后續(xù)計量是什么?投資性房地產(chǎn),是指為賺取租金或資本增值,投資性房地產(chǎn)應(yīng)當能夠單獨計量和出售。1、投資性房地產(chǎn)的后續(xù)計量有成本模式和公允價值模式兩種。2、投資性房地產(chǎn)的后續(xù)支出,應(yīng)當計入投資性房地產(chǎn)成本(資本化),(2)不滿足投資性房地產(chǎn)確認條件的“發(fā)生時直接計入當期損益(費用化記入”【提示】企業(yè)對某項投資性房地產(chǎn)進行改擴建等再開發(fā)且將來仍作為投資性房地產(chǎn)的。

213

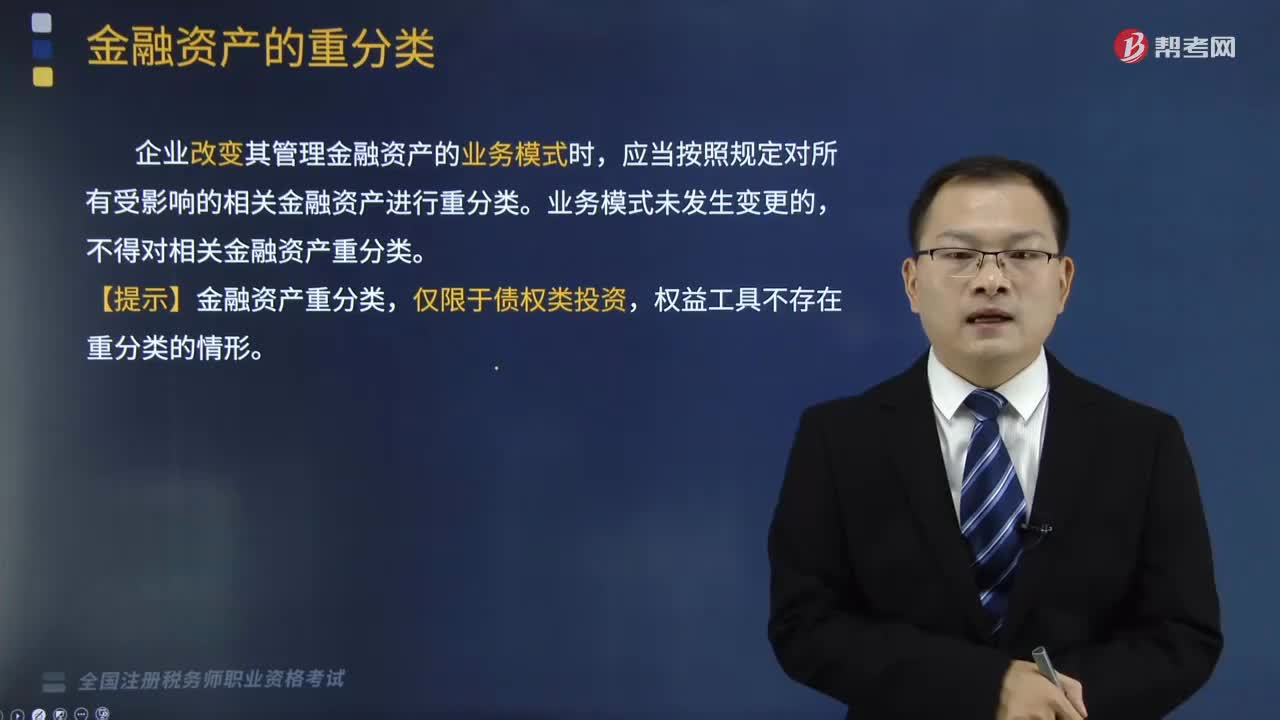

213以攤余成本計量的金融資產(chǎn)如何重分類?:以攤余成本計量的金融資產(chǎn)如何重分類?企業(yè)改變其管理金融資產(chǎn)的業(yè)務(wù)模式時,應(yīng)當按照規(guī)定對所有受影響的相關(guān)金融資產(chǎn)進行重分類。業(yè)務(wù)模式未發(fā)生變更的,不得對相關(guān)金融資產(chǎn)重分類。【提示】金融資產(chǎn)的重分類,只是針對債務(wù)工具投資(即必須通過現(xiàn)金流量測試),權(quán)益工具投資不存在重分類。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料