-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

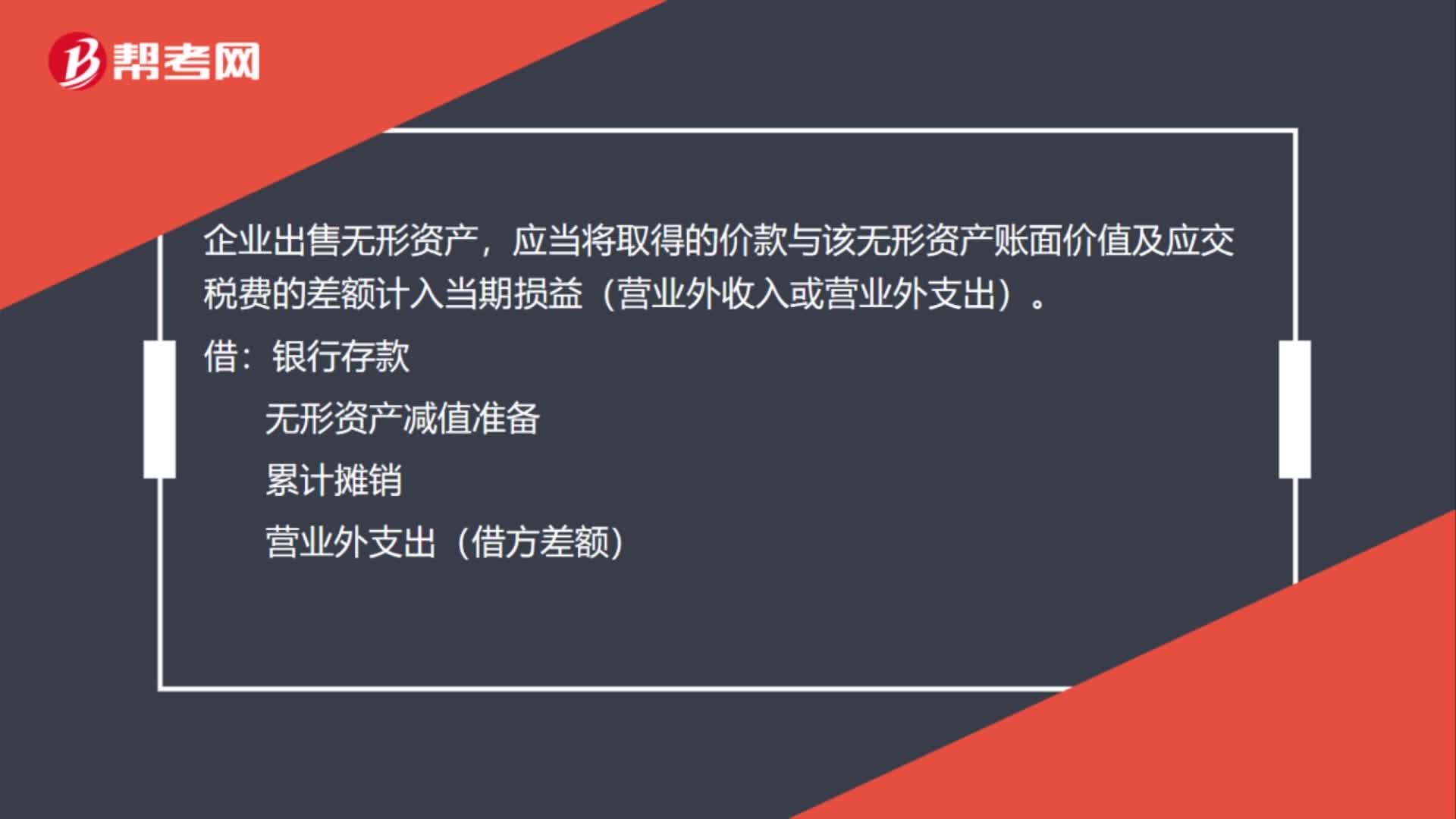

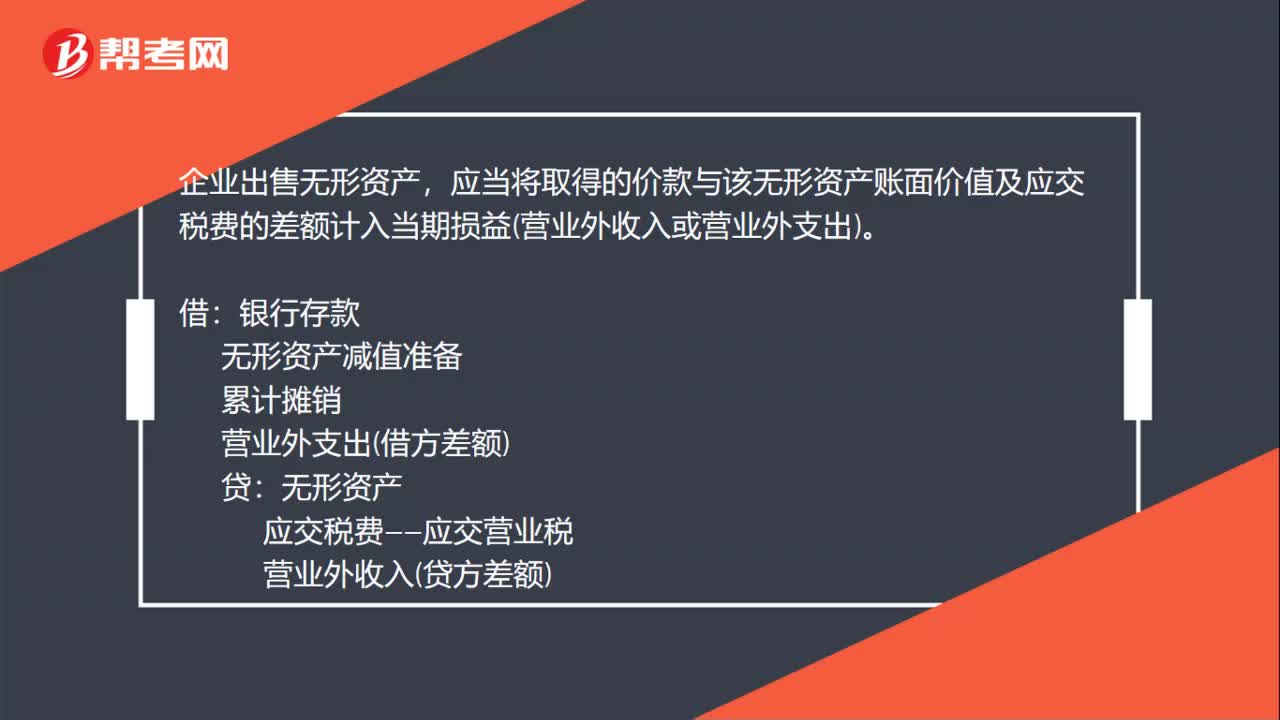

銷售無形資產(chǎn)分錄怎么做?

企業(yè)出售無形資產(chǎn),應當將取得的價款與該無形資產(chǎn)賬面價值及應交稅費的差額計入當期損益(營業(yè)外收入或營業(yè)外支出)。

借:銀行存款

無形資產(chǎn)減值準備

累計攤銷

營業(yè)外支出(借方差額)

微信截圖_1595664588434720200725161524062.png)

貸:無形資產(chǎn)

應交稅費——應交營業(yè)稅

營業(yè)外收入(貸方差額)

37

37

銷售無形資產(chǎn)分錄怎么做?:銷售無形資產(chǎn)分錄怎么做?企業(yè)出售無形資產(chǎn),應當將取得的價款與該無形資產(chǎn)賬面價值及應交稅費的差額計入當期損益(營業(yè)外收入或營業(yè)外支出)。借:銀行存款:無形資產(chǎn)減值準備累計攤銷營業(yè)外支出(借方差額)貸無形資產(chǎn)應交稅費——應交營業(yè)稅營業(yè)外收入(貸方差額)

49

49

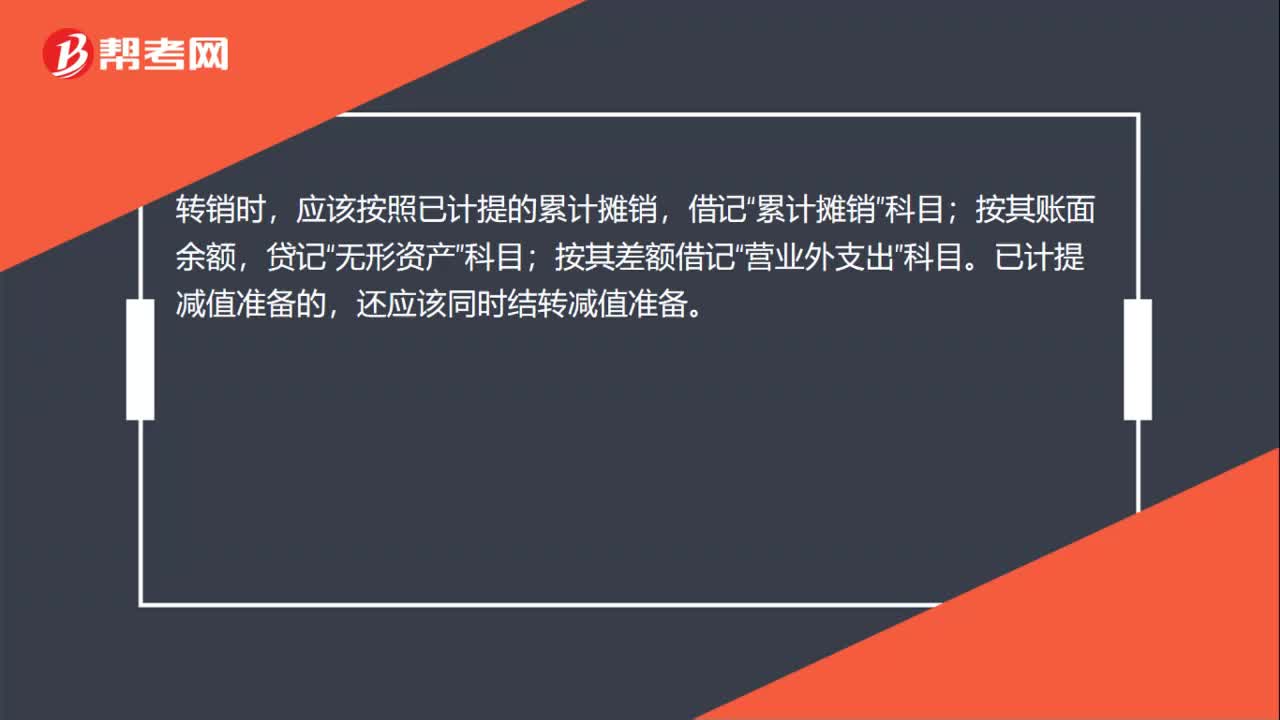

報銷無形資產(chǎn)怎么做分錄?:報銷無形資產(chǎn)怎么做分錄?如果無形資產(chǎn)的預期不能為企業(yè)帶來經(jīng)濟利益,該無形資產(chǎn)已被其他新技術所代替,則應將其報廢并予以轉銷,其賬面價值轉作當期損益。轉銷時,應該按照已計提的累計攤銷,借記“累計攤銷”按其賬面余額,貸記“按其差額借記“科目。已計提減值準備的,還應該同時結轉減值準備。借:累計攤銷:無形資產(chǎn)減值準備營業(yè)外支出貸無形資產(chǎn)

34

34

出售無形資產(chǎn)會計分錄怎么做?:出售無形資產(chǎn)會計分錄怎么做?企業(yè)出售無形資產(chǎn),應當將取得的價款與該無形資產(chǎn)賬面價值及應交稅費的差額計入當期損益營業(yè)外收入或營業(yè)外支出。借:銀行存款:無形資產(chǎn)減值準備累計攤銷營業(yè)外支出借方差額貸無形資產(chǎn)應交稅費——應交營業(yè)稅營業(yè)外收入貸方差額

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料