下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

確定明顯微小錯報臨界值應(yīng)該考慮什么事項?

1. 以前年度審計中識別出的(已更正和未更正)錯報的數(shù)量和金額;

2. 重大錯報風(fēng)險的評估結(jié)果;

3. 治理層和管理層對注冊會計師與其溝通錯報的期望;

4. 財務(wù)指標(biāo)是否勉強(qiáng)達(dá)到監(jiān)管機(jī)構(gòu)的要求或投資者的期望。

微信截圖_1590738656215820200529155113148.png)

268

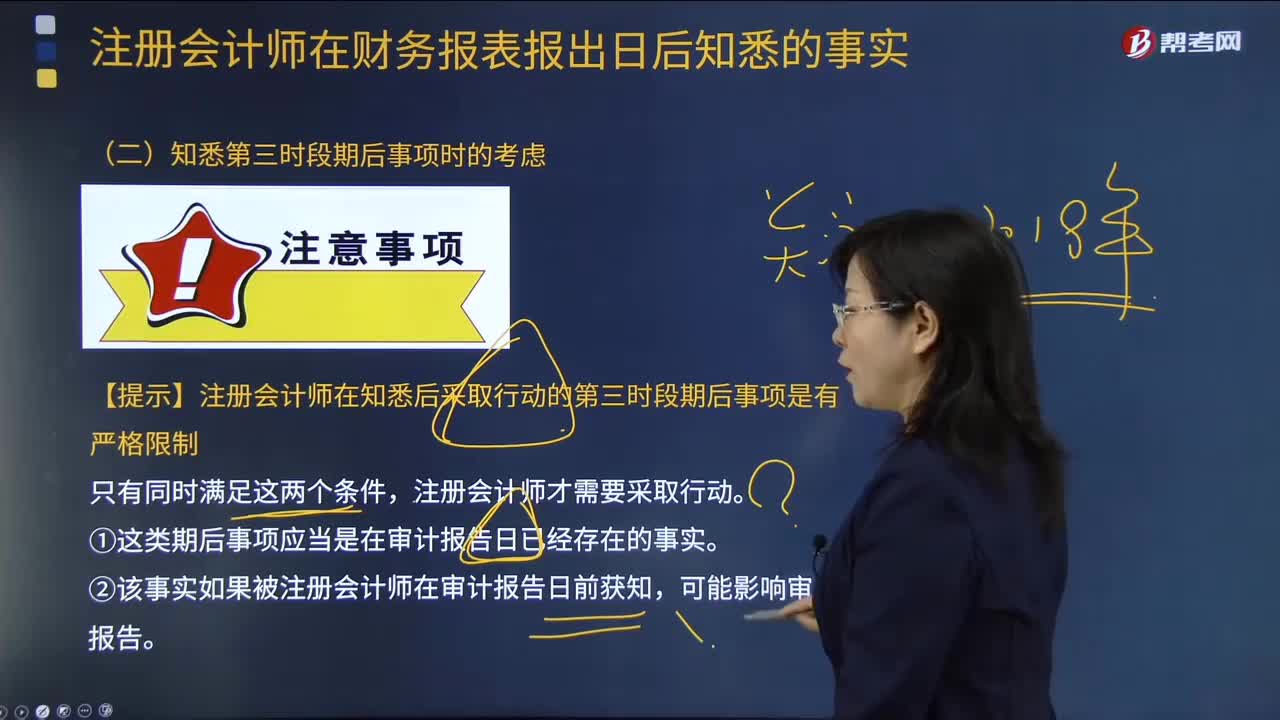

268注冊會計師在知悉第三時段期后事項時有哪些考慮?:注冊會計師在知悉第三時段期后事項時有哪些考慮?

110

110注冊會計師在確定測試的時間安排時,應(yīng)當(dāng)平衡考慮哪些因素?:注冊會計師在確定測試的時間安排時,【提示】對控制有效性測試的實(shí)施時間越接近基準(zhǔn)日,(2)實(shí)施的測試需要涵蓋足夠長的期間。注冊會計師確定恰當(dāng)?shù)目刂茰y試的時間需要考慮的有( )。C.實(shí)施的測試需要涵蓋足夠長的期間:D.實(shí)施的測試需要盡量集中在基準(zhǔn)日;(2)實(shí)施的測試需要涵蓋足夠長的期間,注冊會計師應(yīng)當(dāng)獲取內(nèi)部控制在基準(zhǔn)日之前一段足夠長的期間內(nèi)有效運(yùn)行的審計證據(jù)。

32

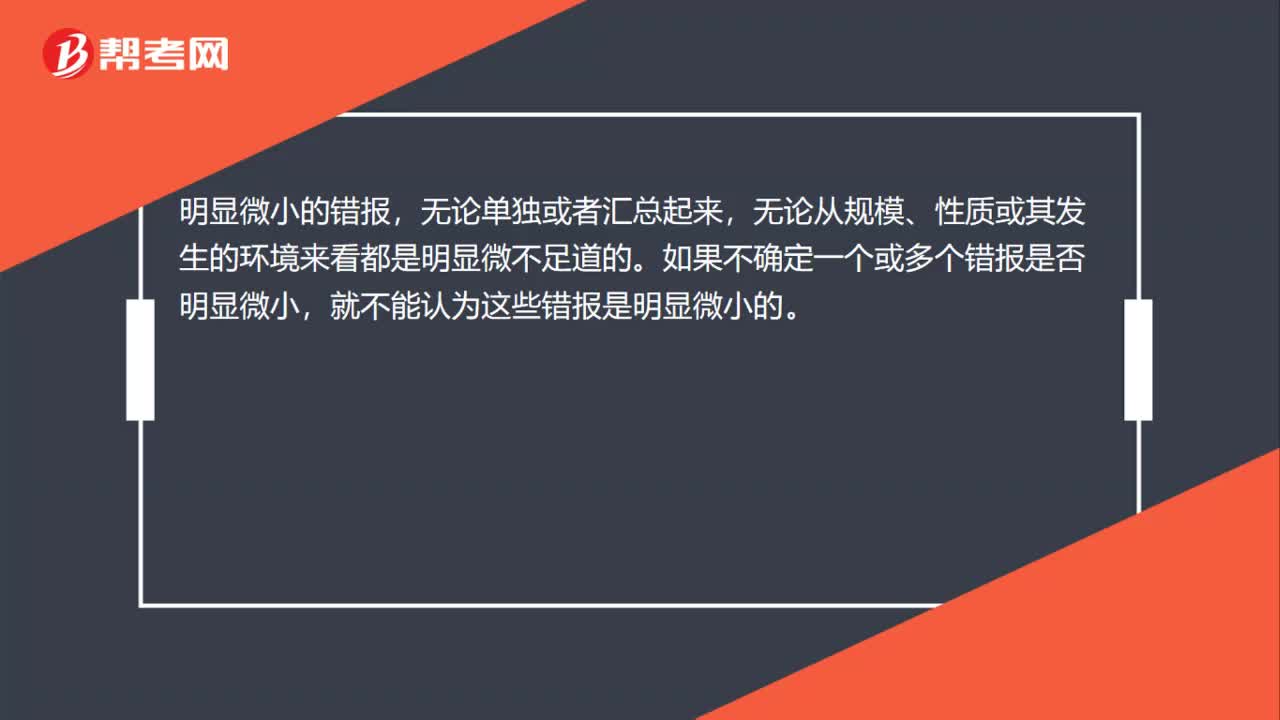

32什么是明顯微小錯報臨界值?:什么是明顯微小錯報臨界值?明顯微小的錯報,無論單獨(dú)或者匯總起來,無論從規(guī)模、性質(zhì)或其發(fā)生的環(huán)境來看都是明顯微不足道的。如果不確定一個或多個錯報是否明顯微小,就不能認(rèn)為這些錯報是明顯微小的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料