-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

固定資產(chǎn)的稅務處理是怎樣的?

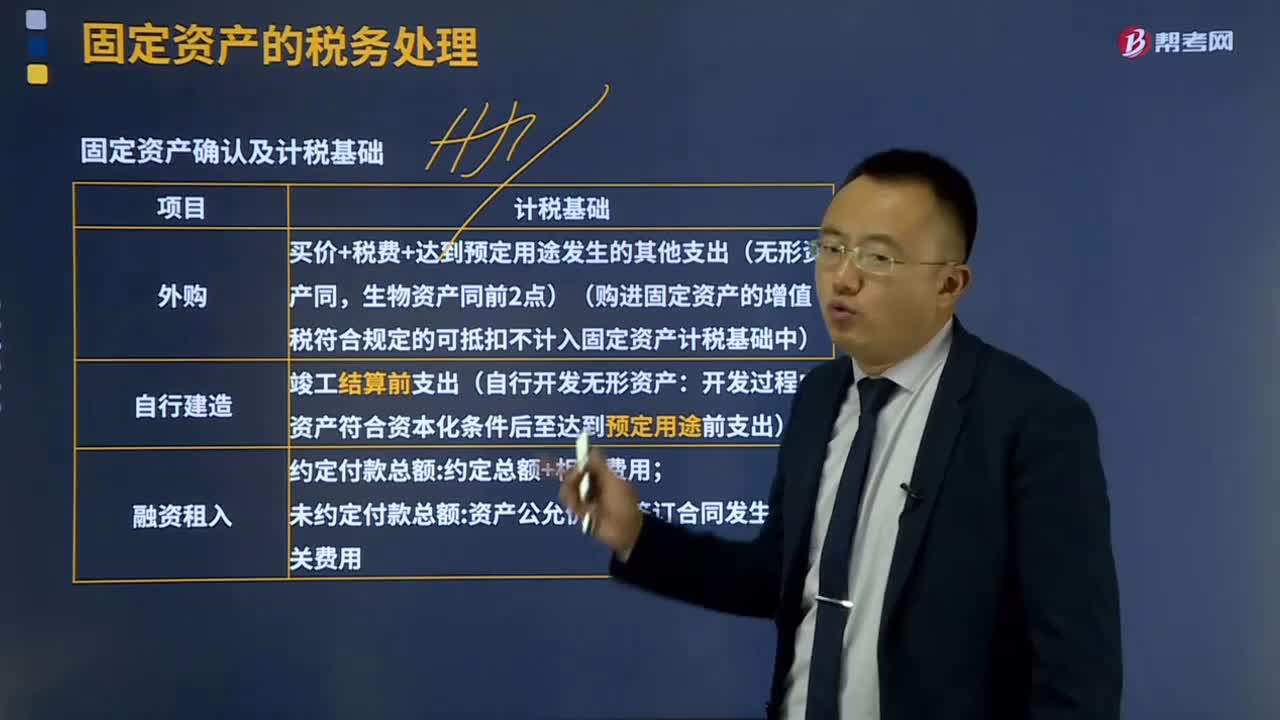

固定資產(chǎn)是指使用期限超過1年,在使用過程中保持原有物質形態(tài)的資產(chǎn),包括房屋、建筑物、機器、機械、運輸工具以及其他與生產(chǎn)經(jīng)營有關的設備、器具、工具等。稅收上對資產(chǎn)的處理,目的在于劃分資本性支出與收益性支出,并對資產(chǎn)正確計價和估價,在計稅時,采取適當方式對資產(chǎn)的損耗子以扣除。

固定資產(chǎn)的概念只強調(diào)使用時間,不強調(diào)使用價值。

(一)固定資產(chǎn)的計稅基礎——6種情況

固定資產(chǎn)的計稅基礎:稅法明確規(guī)定,企業(yè)的存貨、固定資產(chǎn)、無形資產(chǎn)、投資等各類資產(chǎn),可以按照國務院財政、稅務主管部門規(guī)定的具體稅務處理辦法計算的折舊、攤銷、成本和凈值等,可在計算應納稅所得額時扣除。

(二)固定資產(chǎn)折舊的范圍

固定資產(chǎn)不得計算折舊扣除——7項

(三)固定資產(chǎn)折舊的計提方法

1.企業(yè)應當自固定資產(chǎn)投入使用月份的次月起計算折舊;停止使用的固定資產(chǎn),應當自停止使用月份的次月起停止計算折舊。

2.企業(yè)應當根據(jù)固定資產(chǎn)的性質和使用情況,合理確定固定資產(chǎn)的預計凈殘值。

固定資產(chǎn)的預計凈殘值一經(jīng)確定,不得變更。

3.固定資產(chǎn)按照直線法計算的折舊,準予扣除。

年折舊率=(1-預計凈殘值率)÷預計使用年限

的稅務處理20200703114716943.png)

(四)固定資產(chǎn)折舊的計提年限

除國務院財政、稅務主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:

(1)房屋、建筑物,為20年;

(2)飛機、火車、輪船、機器、機械和其他生產(chǎn)設備,為10年;

(3)與生產(chǎn)經(jīng)營活動有關的器具、工具、家具等,為5年;

(4)飛機、火車、輪船以外的運輸工具,為4年;

(5)電子設備,為3年。

(五)固定資產(chǎn)折舊的企業(yè)所得稅處理(新增)

【政策內(nèi)涵】固定資產(chǎn)折舊的稅會差異的處理要堅持會計從稅的原則。

1.計稅基礎差異

企業(yè)按會計規(guī)定提取的固定資產(chǎn)減值準備,不得稅前扣除,其折舊仍按稅法規(guī)定的固定資產(chǎn)計稅基礎計算扣除。

2.折舊年限差異

企業(yè)固定資產(chǎn)會計折舊年限如果短于稅法規(guī)定的最低折舊年限,其按會計折舊年限計提的折舊高于按稅法規(guī)定的最低折舊年限計提的折舊部分,應調(diào)增當期應納稅所得額。

企業(yè)固定資產(chǎn)會計折舊年限已期滿且會計折舊已提足,但稅法規(guī)定的最低折舊年限尚未到期且稅收折舊尚未足額扣除,其未足額扣除的部分準予在剩余的稅收折舊年限繼續(xù)按規(guī)定扣除。

企業(yè)固定資產(chǎn)會計折舊年限如果長于稅法規(guī)定的最低年限,其折舊應按會計折舊年限扣除,稅法另有規(guī)定的除外。

3.加速折舊差異

企業(yè)按稅法規(guī)定實行加速折舊的,其按加速折舊辦法計算的折舊額可全額在稅前扣除。

企業(yè)實施加速折舊但不符合稅法規(guī)定條件的,按照稅法規(guī)定的折舊方法計算扣除。

4.特殊企業(yè)差異

石油天然氣開采企業(yè)在計提油氣資產(chǎn)折耗(折舊)時,由于會計與稅法規(guī)定計算方法不同導致的折耗(折舊)差異,應按稅法規(guī)定進行納稅調(diào)整。

129

129

視同銷售的會計處理是什么?:視同銷售的會計處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計算銷項稅額,按成本結轉,應交稅費——應交增值稅(銷項稅額)(公允價值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務收入其他業(yè)務收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應交稅費——應交增值稅(銷項稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關收入的確認、銷售成本的結轉和相關稅費的處理

224

224

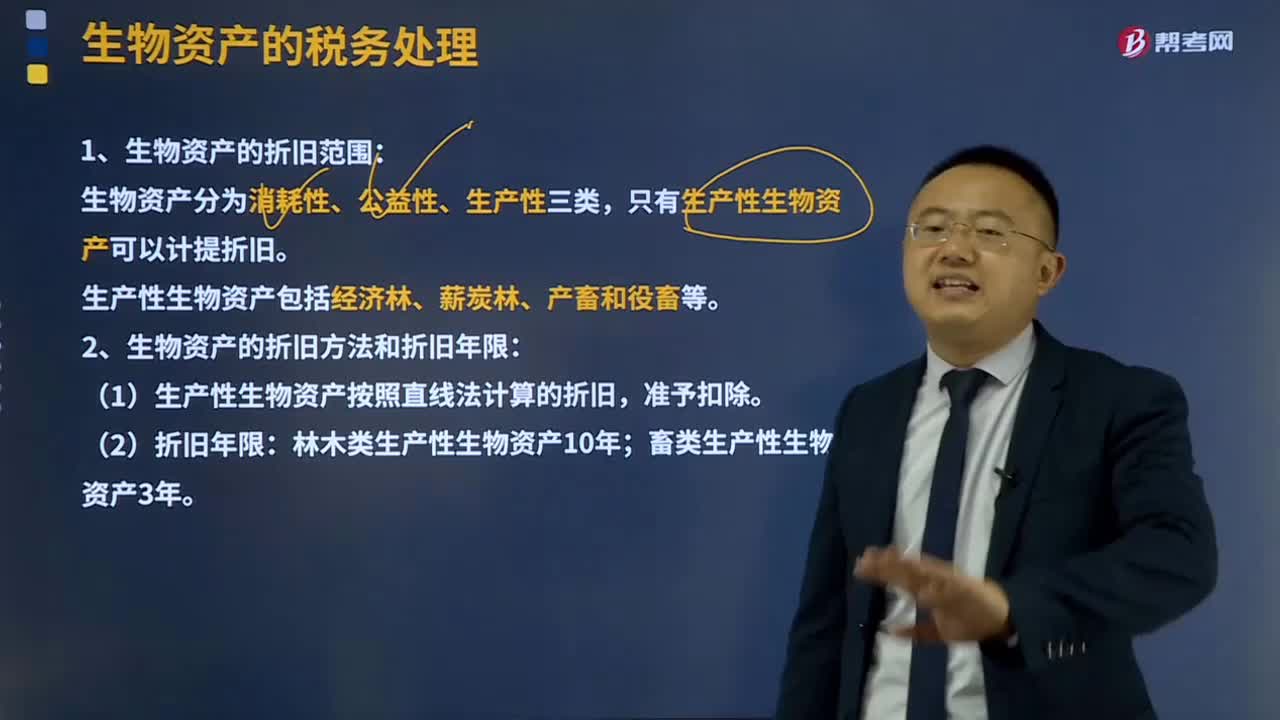

生物資產(chǎn)的稅務處理是怎樣的?:生物資產(chǎn)分為消耗性生物資產(chǎn)、生產(chǎn)性生物資產(chǎn)和公益性生物資產(chǎn)。稅法只對生產(chǎn)性生物資產(chǎn)作出了計稅基礎和折舊的規(guī)定。1、生物資產(chǎn)的折舊范圍:生產(chǎn)性生物資產(chǎn)包括經(jīng)濟林、薪炭林、產(chǎn)畜和役畜等。2、生物資產(chǎn)的折舊方法和折舊年限,(1)生產(chǎn)性生物資產(chǎn)按照直線法計算的折舊。林木類生產(chǎn)性生物資產(chǎn)10年。畜類生產(chǎn)性生物資產(chǎn)3年,依據(jù)企業(yè)所得稅法相關規(guī)定可計提折舊的生物資產(chǎn)是( )。

42

42

固定資產(chǎn)的稅務處理是怎樣的?:可以按照國務院財政、稅務主管部門規(guī)定的具體稅務處理辦法計算的折舊、攤銷、成本和凈值等。固定資產(chǎn)計算折舊的最低年限如下;企業(yè)按會計規(guī)定提取的固定資產(chǎn)減值準備。其折舊仍按稅法規(guī)定的固定資產(chǎn)計稅基礎計算扣除,企業(yè)固定資產(chǎn)會計折舊年限如果短于稅法規(guī)定的最低折舊年限,其按會計折舊年限計提的折舊高于按稅法規(guī)定的最低折舊年限計提的折舊部分。企業(yè)固定資產(chǎn)會計折舊年限已期滿且會計折舊已提足。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料