下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

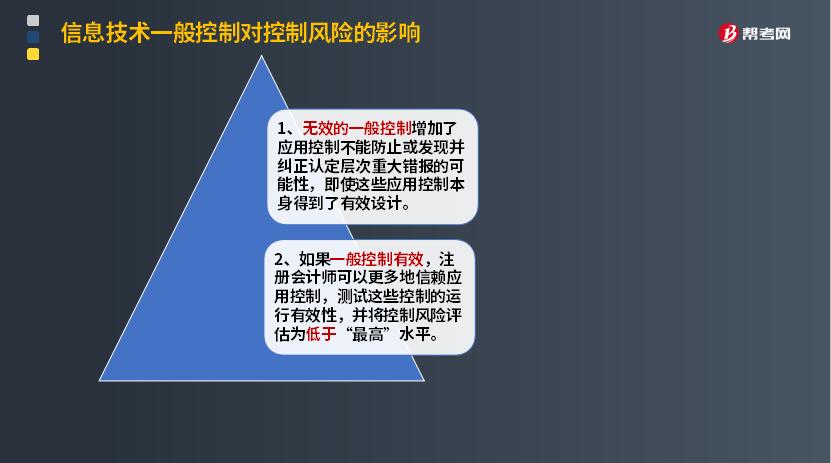

信息技術(shù)一般控制對控制風(fēng)險的影響有哪些?

控制風(fēng)險是指某類交易、賬戶余額或披露的某一認(rèn)定發(fā)生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內(nèi)部控制及時防止或發(fā)現(xiàn)并糾正的可能性。控制風(fēng)險取決于內(nèi)部控制的設(shè)計的合理性和運行的有效性。由于控制的固有局限性,控制風(fēng)險始終存在。

信息系統(tǒng)一般性控制是指為了保證信息系統(tǒng)的安全,對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影響的控制措施。

1. 無效的一般控制增加了應(yīng)用控制不能防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯報的可能性,即使這些應(yīng)用控制本身得到了有效設(shè)計。

2. 如果一般控制有效,注冊會計師可以更多地信賴應(yīng)用控制,測試這些控制的運行有效性,并將控制風(fēng)險評估為低于“最高”水平。

53

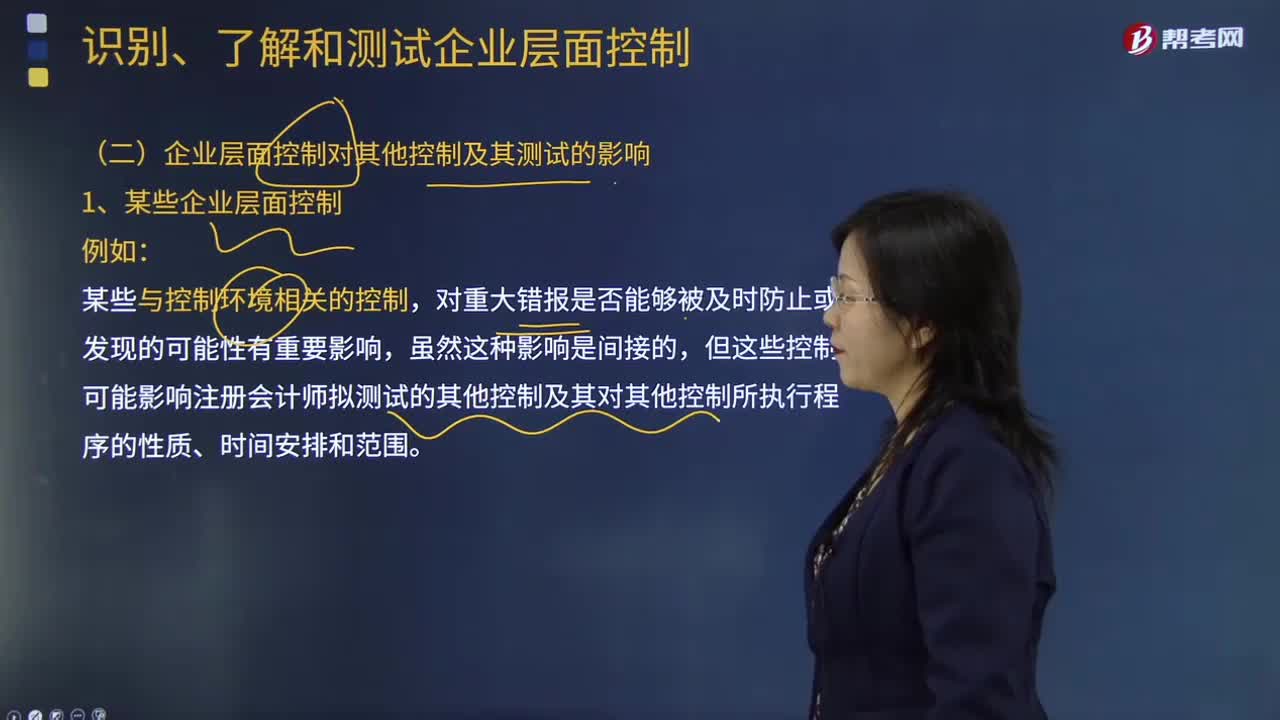

53審計企業(yè)層面控制對其他控制及其測試有哪些影響?:審計企業(yè)層面控制對其他控制及其測試有哪些影響?對重大錯報是否能夠被及時防止或發(fā)現(xiàn)的可能性有重要影響,但這些控制可能影響注冊會計師擬測試的其他控制及其對其他控制所執(zhí)行程序的性質(zhì)、時間安排和范圍。被審計單位是否制定了合適的經(jīng)營理念以及管理基調(diào)對于一個有效的內(nèi)部控制是非常重要的。雖然這些與控制環(huán)境相關(guān)的控制與某個財務(wù)報表的認(rèn)定沒有直接關(guān)聯(lián)。

31

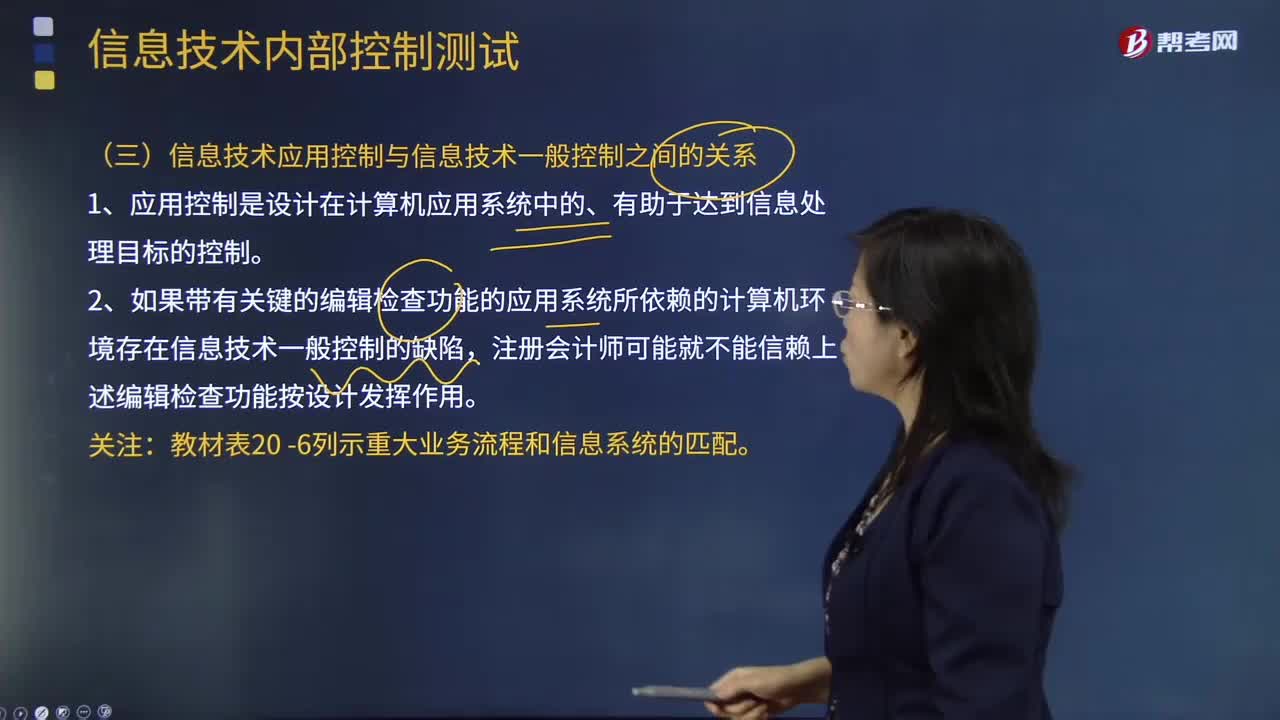

31信息技術(shù)應(yīng)用控制與信息技術(shù)一般控制之間有什么關(guān)系?:許多應(yīng)用系統(tǒng)中包含很多編輯檢查來幫助確保錄入數(shù)據(jù)的準(zhǔn)確性。格式檢查(如日期格式或數(shù)字格式)、存在性檢查(如客戶編碼存在于客戶主數(shù)據(jù)文檔之中),如果錄入數(shù)據(jù)的某一-要素未通過編輯檢查,那么系統(tǒng)可能拒絕錄入該數(shù)據(jù)或系統(tǒng)可能將該錄人數(shù)據(jù)拖人系統(tǒng)生成的例外報告之中,如果帶有關(guān)鍵的編輯檢查功能的應(yīng)用系統(tǒng)所依賴的計算機(jī)環(huán)境存在信息技術(shù)一般控制的缺陷,注冊會計師可能就不能信賴上述編輯檢查功能按設(shè)計發(fā)揮作用。

143

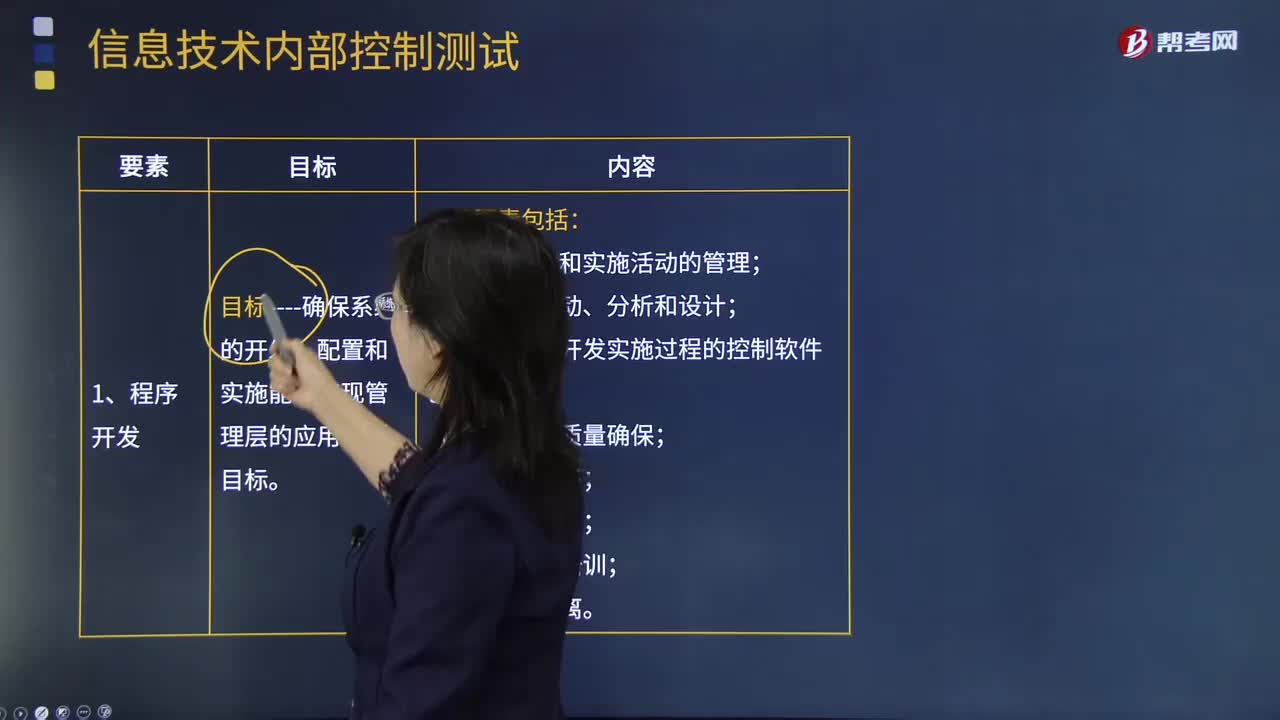

143什么是信息技術(shù)一般控制測試?:就需要從信息技術(shù)一般控制審計與信息技術(shù)應(yīng)用控制審計兩方面進(jìn)行考慮。對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影響的控制措施,這是因為有效的信息技術(shù)一般控制確保了應(yīng)用系統(tǒng)控制和依賴計算機(jī)處理的自動會計程序得以持續(xù)有效地運行。注冊會計師應(yīng)當(dāng)清楚記錄信息技術(shù)一般控制與關(guān)鍵的自動應(yīng)用控制及接口、關(guān)鍵的自動會計程序、關(guān)鍵手工控制使用的系統(tǒng)生成數(shù)據(jù)和報告。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料