-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

注冊會計師選擇擬測試的控制的考慮因素是什么?

計劃從控制測試中獲取的保證水平是決定控制測試性質(zhì)的主要因素之一。注冊會計師應(yīng)當選擇適當類型的審計程序以獲取有關(guān)控制運行有效性的保證。

1.注冊會計師在選取擬測試的控制時,通常選擇關(guān)鍵控制:

即能夠為一個或多個重要賬戶或列報的一個或多個相關(guān)認定提供最有效果或最有效率的證據(jù)的控制。每個重要賬戶、認定和/或重大錯報風險至少應(yīng)當有一個對應(yīng)的關(guān)鍵控制。

2.在選擇關(guān)鍵控制時,注冊會計師考慮:

(1)哪些控制是不可缺少的?

(2)哪些控制直接針對相關(guān)認定?

(3)哪些控制可以應(yīng)對錯誤或舞弊導(dǎo)致的重大錯報風險?

(4)控制的運行是否足夠精確。

3.選取關(guān)鍵控制需要注冊會計師作出職業(yè)判斷

【提示】注冊會計師無須測試那些即使有缺陷也合理預(yù)期不會導(dǎo)致財務(wù)報表重大錯報的控制。

(1)在采用自上而下的方法執(zhí)行內(nèi)部控制審計時,如果識別并選取了能夠充分應(yīng)對重大錯報風險的控制,則不需要再測試針對同樣認定的其他控制。

(2)注冊會計師在考慮是否有必要測試業(yè)務(wù)流程、應(yīng)用系統(tǒng)或交易層面的控制之前,首先要考慮測試那些與重要賬戶的認定相關(guān)的企業(yè)層面控制的有效性。

如果企業(yè)層面控制是有效的且得到精確執(zhí)行,能夠及時防止或發(fā)現(xiàn)并糾正影響一個或多個認定的重大錯報,注冊會計師可能不必就所有流程、交易或應(yīng)用層面的控制的運行有效性獲取審計證據(jù)。

(3)注冊會計師應(yīng)當選擇測試那些對形成內(nèi)部控制審計意見有重大影響的控制。

(4)對于與所有重要賬戶和列報相關(guān)的所有相關(guān)認定,注冊會計師都需要取得關(guān)于控制設(shè)計和運行是否有效的證據(jù)。

如果存在多個控制均應(yīng)對相關(guān)認定的重大錯報風險,注冊會計師通常會選擇那個(些)能夠以最有效的方式予以測試的控制。

下面我們以注冊會計師考試的一道例題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【2018年·單選題】在執(zhí)行內(nèi)部控制審計時,下列有關(guān)注冊會計師選擇擬測試的控制的說法中,錯誤的是( )。

A.注冊會計師無須測試即使有缺陷也合理預(yù)期不會導(dǎo)致時務(wù)報表重大錯報的控制

B.注冊會計師應(yīng)當選擇測試對形成內(nèi)部控制審計意見有重大影響的控制

C.注冊會計師選擇擬測試的控制,應(yīng)當涵蓋企業(yè)管理層在執(zhí)行內(nèi)部制自我評價時測試的控制

D.注冊會計師通常選擇能夠為一個或多個重要賬戶或列報的一個或多個相關(guān)認定提供最有效果或最有效率的證據(jù)的控制進行測試

【答案】C

【解析】關(guān)注冊會計師選擇擬測試的控制不涵蓋企業(yè)管理層在執(zhí)行內(nèi)部制自我評價時測試的控制。

【提示】

第一步 識別、了解和測試企業(yè)層面控制

第二步 識別重要賬戶、列報及其相關(guān)認定

第三步 了解潛在錯報的來源并識別相應(yīng)的控制

第四步 選擇擬測試的控制

21

21

注冊會計師在內(nèi)部控制時考慮的因素包括哪幾點?:注冊會計師在內(nèi)部控制時考慮的因素包括哪幾點?管理層對于各個單位或業(yè)務(wù)部門經(jīng)營情況的監(jiān)控是企業(yè)層面的主要內(nèi)部控制之一。被審計單位管理層可能將各個下屬單位和業(yè)務(wù)部門上報的實際生產(chǎn)量、銷售量和其他資料,下屬單位或業(yè)務(wù)部門的管理人員可能定期復(fù)核其上報的財務(wù)報表的準確性,注冊會計師在了解和測試與監(jiān)督經(jīng)營成果相關(guān)的企業(yè)層面的內(nèi)部控制時可以考慮的因素包括(但不限于):

80

80

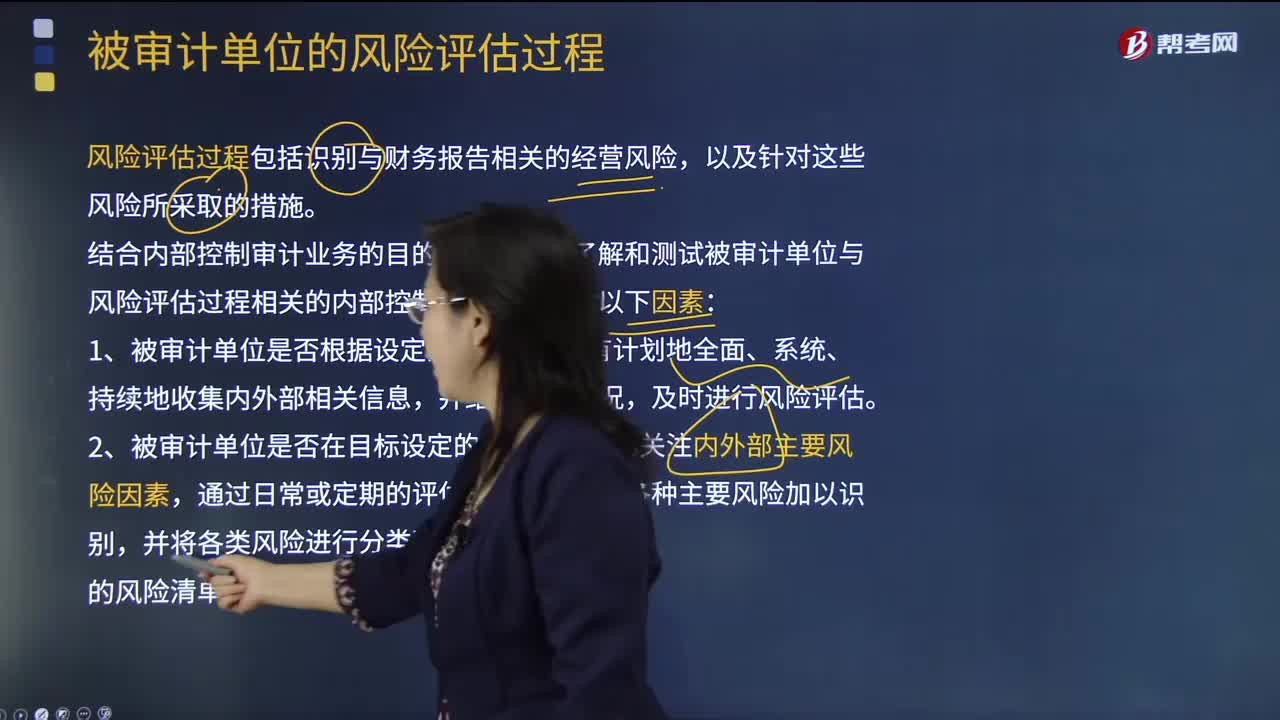

注冊會計師在了解和測試被審計單位與風險評估過程相關(guān)的內(nèi)部控制時,需考慮哪幾點因素?:注冊會計師在了解和測試被審計單位與風險評估過程相關(guān)的內(nèi)部控制時,風險評估過程包括識別與財務(wù)報告相關(guān)的經(jīng)營風險,被審計單位需要有充分的內(nèi)部控制去識別來自外部環(huán)境的風險,充分且適當?shù)娘L險評估過程應(yīng)當包括對重大風險的估計,在了解和測試被審計單位與風險評估過程相關(guān)的內(nèi)部控制時,3、被審計單位是否在風險識別的基礎(chǔ)上,被審計單位在進行風險分析時。

90

90

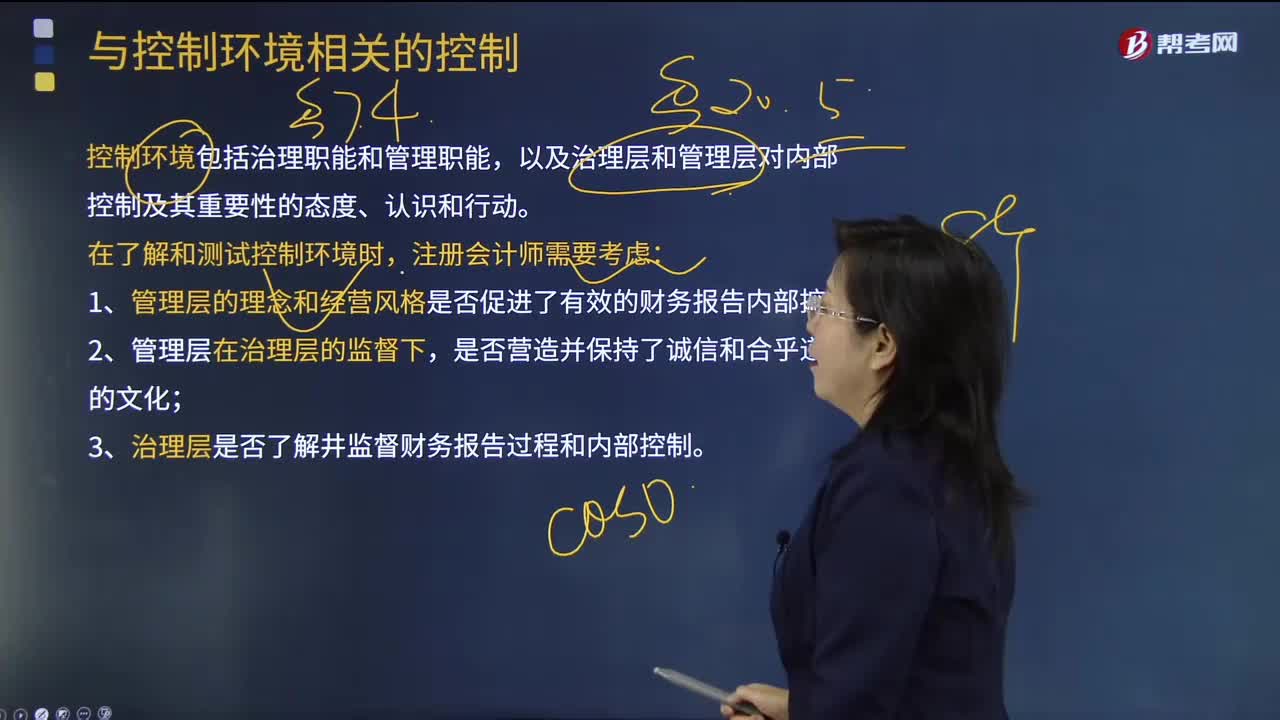

注冊會計師了解和測試控制環(huán)境時,需要考慮什么?:注冊會計師了解和測試控制環(huán)境時,控制環(huán)境包括治理職能和管理職能,以及治理層和管理層對內(nèi)部控制及其重要性的態(tài)度、認識和行動。控制環(huán)境設(shè)定了被審計單位的內(nèi)部控制基調(diào),影響員工的內(nèi)部控制意識。良好的控制環(huán)境是實施有效內(nèi)部控制的基礎(chǔ)。在了解和評價控制環(huán)境時,注冊會計師需要考慮與控制環(huán)境有關(guān)的各個要素及其相互聯(lián)系。在了解和測試控制環(huán)境時,1.管理層的理念和經(jīng)營風格是否促進了有效的財務(wù)報告內(nèi)部控制;

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料