下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何處置長期股權(quán)投資?

出售所得價(jià)款與處置長期股權(quán)投資賬面價(jià)值之間的差額,應(yīng)確認(rèn)為處置損益。

【注意】方法:畫小利潤表

【提示】其他綜合收益、資本公積,應(yīng)當(dāng)按比例結(jié)轉(zhuǎn)到當(dāng)期投資收益。

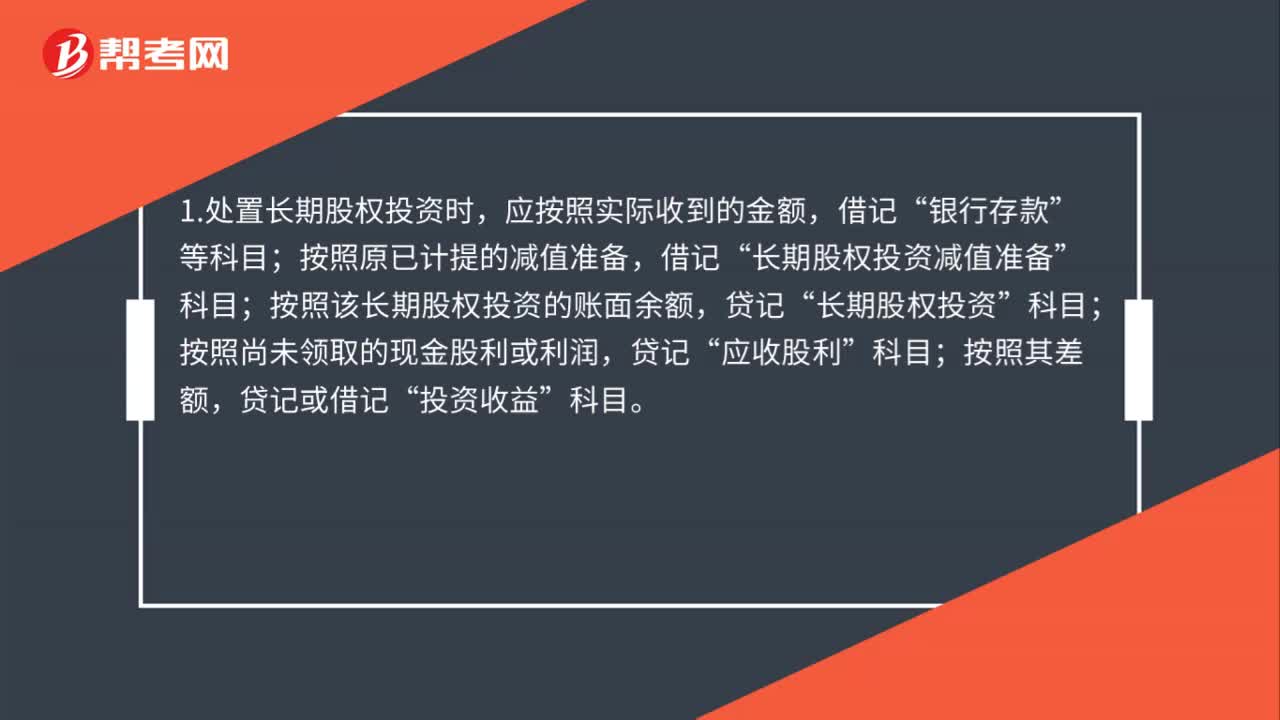

處置長期股權(quán)投資時(shí),將長期股權(quán)投資的賬面余額減去減值準(zhǔn)備后的長期股權(quán)投資賬面價(jià)值,與實(shí)際取得價(jià)款的差額,計(jì)入當(dāng)期投資損益。不用沖減資產(chǎn)減值損失。會(huì)計(jì)分錄為:

借:銀行存款

借:長期股權(quán)投資減值準(zhǔn)備

借/貸:投資收益

貸:長期股權(quán)投資

由于長期股權(quán)投資減值時(shí),相關(guān)減值損失已通過資產(chǎn)減值損失科目確認(rèn)計(jì)入當(dāng)期損益;處置時(shí),只就長期股權(quán)投資剩余價(jià)值與實(shí)際取得價(jià)款之間的差額作為投資損益處理。

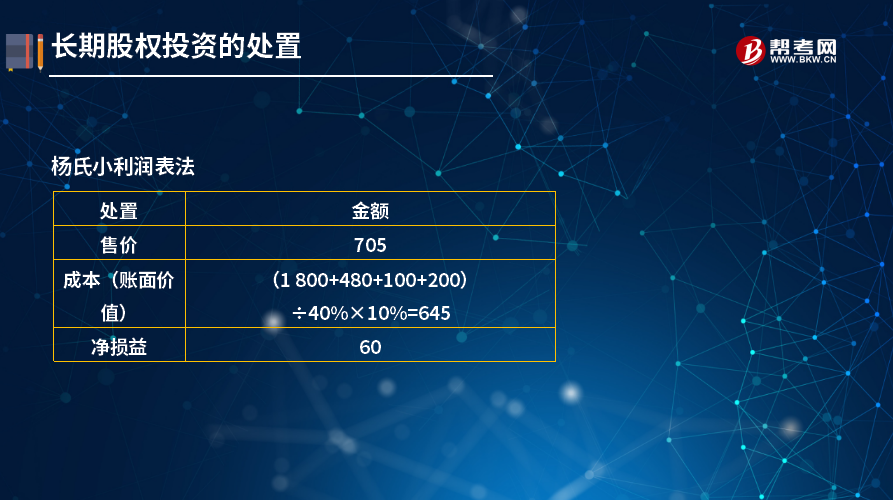

【例題7-21】A企業(yè)原持有B企業(yè)40%的股權(quán),20×6年12月20日,A企業(yè)決定出售10%的B企業(yè)股權(quán),出售時(shí)A企業(yè)賬面上對B企業(yè)長期股權(quán)投資的構(gòu)成為:投資成本1 800萬元,損益調(diào)整480萬元,可轉(zhuǎn)入損益的其他綜合收益100萬元,1其他權(quán)益變動(dòng)200萬元。出售取得價(jià)款705萬元。

楊氏小利潤表法:

(1)A企業(yè)確認(rèn)處置損益的賬務(wù)處理為:

借:銀行存款 7 050 000

貸:長期股權(quán)投資 6 450 000[(1 800+480+100+200) ÷40%×10%]

投資收益 600 000

(2)除應(yīng)將實(shí)際取得價(jià)款與出售長期股權(quán)投資的賬面價(jià)值進(jìn)行結(jié)轉(zhuǎn),確認(rèn)出售損益以外,還應(yīng)將原計(jì)入其他綜合收益或資本公積的部分按比例轉(zhuǎn)入當(dāng)期損益。

借:資本公積——其他資本公積 500 000

其他綜合收益 250 000

貸:投資收益 750 000

下面以關(guān)于中級會(huì)計(jì)職稱考試知識點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識點(diǎn)。

【例題·單選題】2017年5月10日,甲公司將其持有的一項(xiàng)以權(quán)益法核算的長期股權(quán)投資全部出售,取得價(jià)款1 200萬元,當(dāng)日辦妥相關(guān)手續(xù)。出售時(shí),該項(xiàng)長期股權(quán)投資的賬面價(jià)值為1 100萬元,其中投資成本為700萬元,損益調(diào)整為300萬元,可重分類進(jìn)損益的其他綜合收益為100萬元,不考慮增值稅等相關(guān)稅費(fèi)及其他因素。甲公司處置該項(xiàng)股權(quán)投資應(yīng)確認(rèn)的投資收益為( )萬元。

A.100

B.500

C.200

D.400

【答案】C

【解析】甲公司處置該項(xiàng)股權(quán)投資應(yīng)確認(rèn)的投資收益=1 200-1 100+100(其他綜合收益結(jié)轉(zhuǎn))=200(萬元)。

193

193長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?:長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?長期股權(quán)投資——投資成本(包括支付對價(jià)以及審計(jì)費(fèi)、咨詢費(fèi)):長期股權(quán)投資——投資成本(按發(fā)行股份公允價(jià)值入賬:資本公積——股本溢價(jià)(差額部分):3.初始投資成本調(diào)整(僅當(dāng)享有被投資企業(yè)凈資產(chǎn)的公允價(jià)值份額大于初始成本才需要調(diào)整,長期股權(quán)投資——損益調(diào)整(調(diào)整后的凈利潤×股權(quán)比例):長期股權(quán)投資——損益調(diào)整(長期股權(quán)投資賬面價(jià)值最多減值為0)

161

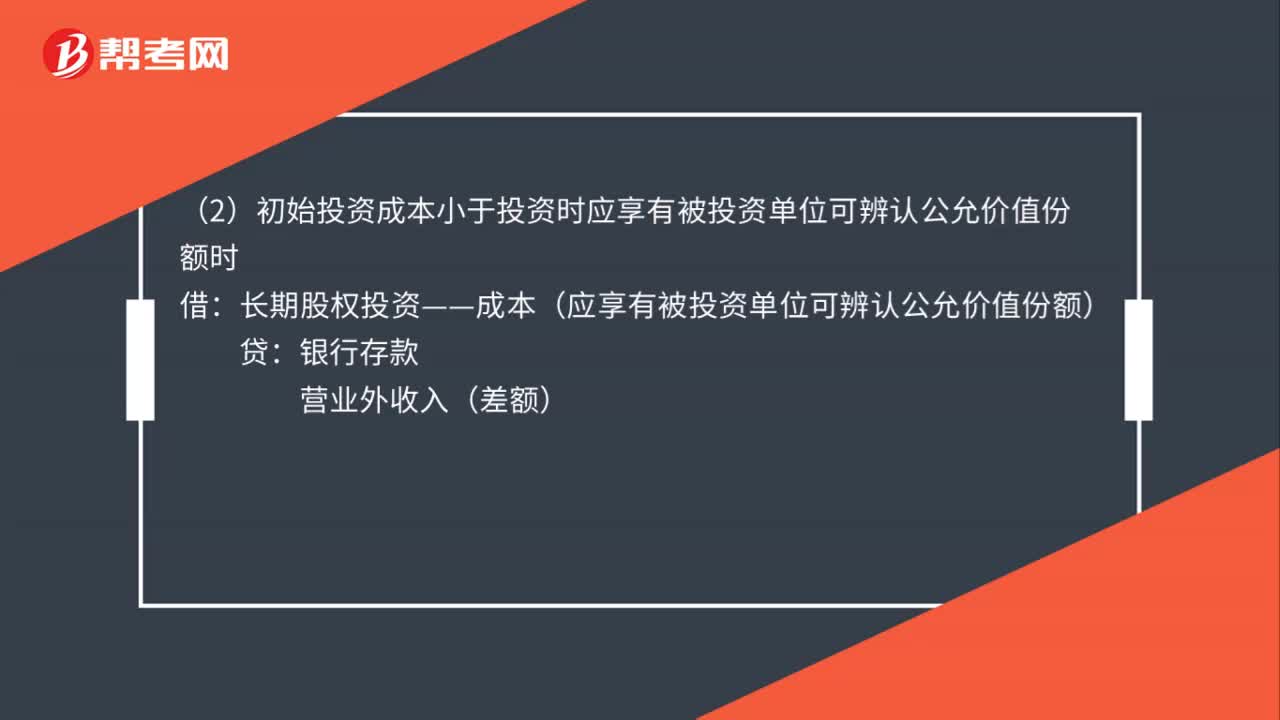

161權(quán)益法核算長期股權(quán)投資的會(huì)計(jì)分錄怎么做?:權(quán)益法核算長期股權(quán)投資的會(huì)計(jì)分錄怎么做?(1)初始投資成本大于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)的公允價(jià)值份額時(shí):(2)初始投資成本小于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)公允價(jià)值份額時(shí):長期股權(quán)投資——成本(應(yīng)享有被投資單位可辨認(rèn)公允價(jià)值份額):長期股權(quán)投資——損益調(diào)整:長期股權(quán)投資——損益調(diào)整(以長期股權(quán)投資的賬面價(jià)值減記至零為限)(3)被投資單位以后宣告發(fā)放現(xiàn)金股利或利潤應(yīng)收股利

97

97處置長期股權(quán)投資的分錄怎么做?:處置長期股權(quán)投資的分錄怎么做?1.處置長期股權(quán)投資時(shí),應(yīng)按照實(shí)際收到的金額,銀行存款”按照原已計(jì)提的減值準(zhǔn)備,借記“長期股權(quán)投資減值準(zhǔn)備”按照該長期股權(quán)投資的賬面余額,長期股權(quán)投資”按照尚未領(lǐng)取的現(xiàn)金股利或利潤,貸記“應(yīng)收股利”按照其差額,2.處置時(shí)還應(yīng)當(dāng)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ),按結(jié)轉(zhuǎn)的長期股權(quán)投資的投資成本比例結(jié)轉(zhuǎn)原記入“其他綜合收益”同時(shí)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料