下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

怎樣用成本法計(jì)算長期股權(quán)投資?

下面以關(guān)于中級(jí)會(huì)計(jì)師考試知識(shí)點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·單選題】甲、乙兩家公司屬于非同一控制下的獨(dú)立公司。甲公司于20×8年4月1日以本公司的固定資產(chǎn)對(duì)乙公司投資,取得乙公司60%的股份,能夠?qū)ζ鋵?shí)施控制。該固定資產(chǎn)原值1 500萬元,已計(jì)提折舊400萬元,已計(jì)提減值準(zhǔn)備150萬元,4月1日該固定資產(chǎn)公允價(jià)值為1 250萬元。B公司20×8年4月1日所有者權(quán)益賬面價(jià)值為2 000萬元,公允價(jià)值為2 200萬元。假設(shè)不考慮其他因素,甲公司合并乙公司合并成本是( )。

A.370

B.50

C.1250

D.500

【答案】C

【解析】非同一控制下的企業(yè)合并取得的長期股權(quán)投資,合并成本=投出資產(chǎn)為非貨幣性資產(chǎn)時(shí)公允價(jià)值-應(yīng)收股利

【變形題1】甲、乙兩家公司屬于非同一控制下的獨(dú)立公司。甲公司于20×8年4月1日以本公司的固定資產(chǎn)對(duì)乙公司投資,取得乙公司60%的股份,能夠?qū)ζ鋵?shí)施控制。該固定資產(chǎn)原值1 500萬元,已計(jì)提折舊400萬元,已計(jì)提減值準(zhǔn)備150萬元,4月1日該固定資產(chǎn)公允價(jià)值為1 250萬元。B公司20×8年4月1日所有者權(quán)益賬面價(jià)值為2 000萬元,公允價(jià)值為2 200萬元。假設(shè)不考慮其他因素,甲公司由于該項(xiàng)投資計(jì)入當(dāng)期損益的金額為( )萬元。

A.370

B.50

C.300

D.500

【答案】C

【解析】非同一控制下的企業(yè)合并取得的長期股權(quán)投資,投出資產(chǎn)為非貨幣性資產(chǎn)時(shí),投出資產(chǎn)公允價(jià)值與其賬面價(jià)值的差額計(jì)入當(dāng)期損益,所以,計(jì)入當(dāng)期損益的金額=1 250-[1 500-(400+150)]=300(萬元)。

【變形題2】甲、乙兩家公司屬于非同一控制下的獨(dú)立公司。甲公司于20×8年4月1日以本公司的固定資產(chǎn)對(duì)乙公司投資,取得乙公司60%的股份,能夠?qū)ζ鋵?shí)施控制。20×9年4月1日乙公司宣告分紅1000萬元(包括2018年4月1日之前實(shí)現(xiàn)的凈利潤600萬),甲公司會(huì)計(jì)處理正確的有( )。

A.借:應(yīng)收股利 600

貸:投資收益 600

B.借:應(yīng)收股利 240

貸:投資收益 240

C.借:應(yīng)收股利 600

貸:長期股權(quán)投資 600

D.借:應(yīng)收股利 240

貸:長期股權(quán)投資 240

【答案】A

【解析】宣告分配現(xiàn)金股利,金額包含投資前被投資單位實(shí)現(xiàn)的凈利潤

借:應(yīng)收股利 600

貸:投資收益600

【變形題3】甲、乙兩家公司屬于非同一控制下的獨(dú)立公司。甲公司于20×8年4月1日以本公司的固定資產(chǎn)對(duì)乙公司投資,取得乙公司60%的股份,能夠?qū)ζ鋵?shí)施控制。該固定資產(chǎn)原值1 500萬元,已計(jì)提折舊400萬元,已計(jì)提減值準(zhǔn)備150萬元,4月1日該固定資產(chǎn)公允價(jià)值為1 250萬元。20×9年末該投資可收回金額為750萬元。假設(shè)不考慮其他因素,甲公司對(duì)該項(xiàng)投資減值的下列說法正確的有( )。

A.借:資產(chǎn)減值損失 500

貸:長期股權(quán)投資減值準(zhǔn)備 500

B.長期股權(quán)投資減值損失一經(jīng)計(jì)提,以后期間不得轉(zhuǎn)回

C.長期股權(quán)投資期末賬面價(jià)值與可收回金額孰低計(jì)量

D.計(jì)提長期股權(quán)投資減值損失500萬元,導(dǎo)致本期營業(yè)利潤減少500萬元

【答案】ABCD

【變形題4】甲、乙兩家公司屬于非同一控制下的獨(dú)立公司。甲公司于20×8年4月1日以本公司的固定資產(chǎn)對(duì)乙公司投資,取得乙公司60%的股份,能夠?qū)ζ鋵?shí)施控制。該固定資產(chǎn)原值1 500萬元,已計(jì)提折舊400萬元,已計(jì)提減值準(zhǔn)備150萬元,4月1日該固定資產(chǎn)公允價(jià)值為1 250萬元。20×9年末該投資可收回金額為750萬元。2010年將該股權(quán)全部出售,價(jià)款為800萬元,假設(shè)不考慮其他因素,會(huì)計(jì)處理:

小利潤表法:

借:銀行存款 800

貸:長期股權(quán)投資 750

投資收益 50

193

193長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?:長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?長期股權(quán)投資——投資成本(包括支付對(duì)價(jià)以及審計(jì)費(fèi)、咨詢費(fèi)):長期股權(quán)投資——投資成本(按發(fā)行股份公允價(jià)值入賬:資本公積——股本溢價(jià)(差額部分):3.初始投資成本調(diào)整(僅當(dāng)享有被投資企業(yè)凈資產(chǎn)的公允價(jià)值份額大于初始成本才需要調(diào)整,長期股權(quán)投資——損益調(diào)整(調(diào)整后的凈利潤×股權(quán)比例):長期股權(quán)投資——損益調(diào)整(長期股權(quán)投資賬面價(jià)值最多減值為0)

161

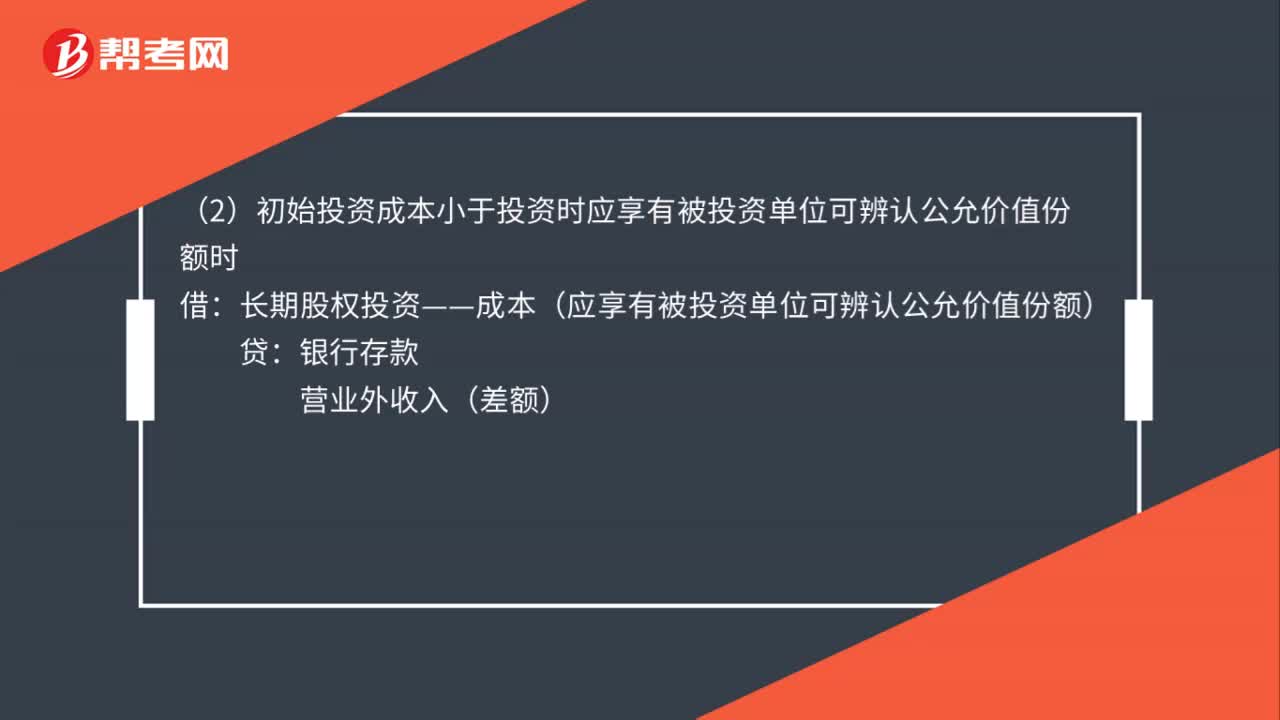

161權(quán)益法核算長期股權(quán)投資的會(huì)計(jì)分錄怎么做?:權(quán)益法核算長期股權(quán)投資的會(huì)計(jì)分錄怎么做?(1)初始投資成本大于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)的公允價(jià)值份額時(shí):(2)初始投資成本小于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)公允價(jià)值份額時(shí):長期股權(quán)投資——成本(應(yīng)享有被投資單位可辨認(rèn)公允價(jià)值份額):長期股權(quán)投資——損益調(diào)整:長期股權(quán)投資——損益調(diào)整(以長期股權(quán)投資的賬面價(jià)值減記至零為限)(3)被投資單位以后宣告發(fā)放現(xiàn)金股利或利潤應(yīng)收股利

39

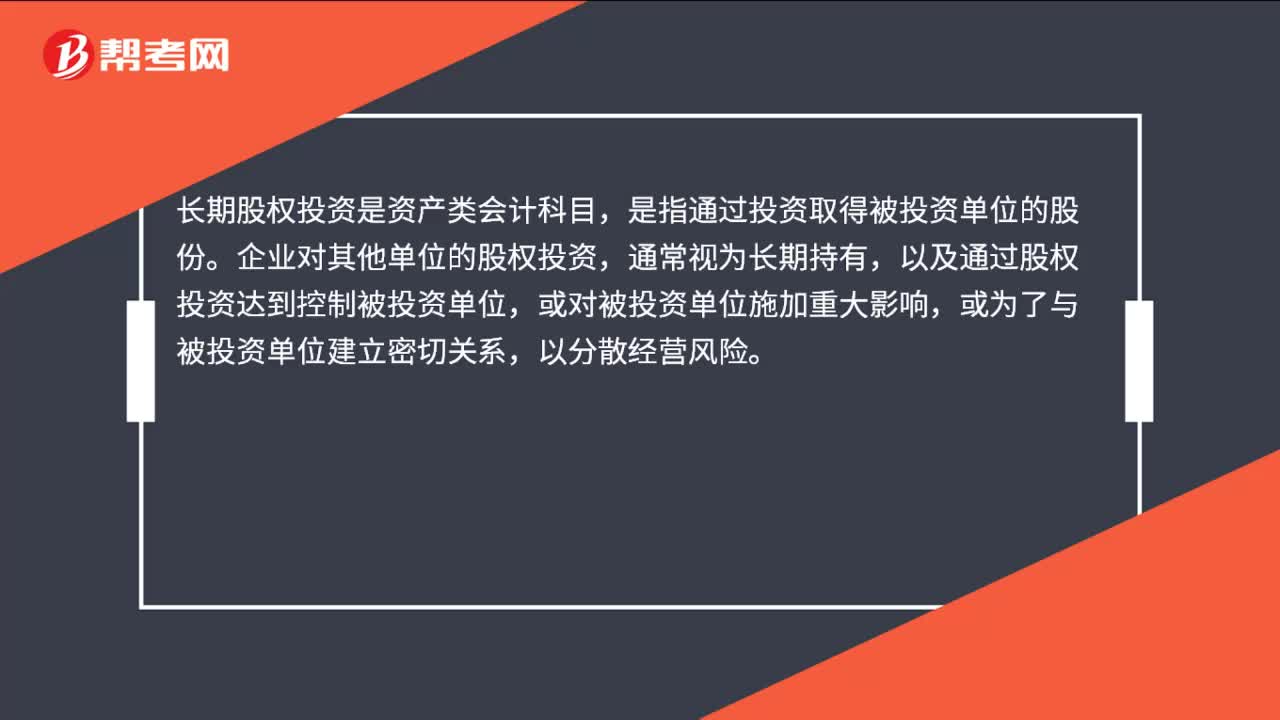

39長期股權(quán)投資屬于什么會(huì)計(jì)科目?:長期股權(quán)投資屬于什么會(huì)計(jì)科目?長期股權(quán)投資是資產(chǎn)類會(huì)計(jì)科目,是指通過投資取得被投資單位的股份。企業(yè)對(duì)其他單位的股權(quán)投資,通常視為長期持有,以及通過股權(quán)投資達(dá)到控制被投資單位,或?qū)Ρ煌顿Y單位施加重大影響,或?yàn)榱伺c被投資單位建立密切關(guān)系,以分散經(jīng)營風(fēng)險(xiǎn)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料