下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

C、與主要客戶從事大量的交易

222

222注冊會計師怎么樣評價管理層的點估計?:注冊會計師怎么樣評價管理層的點估計?

123

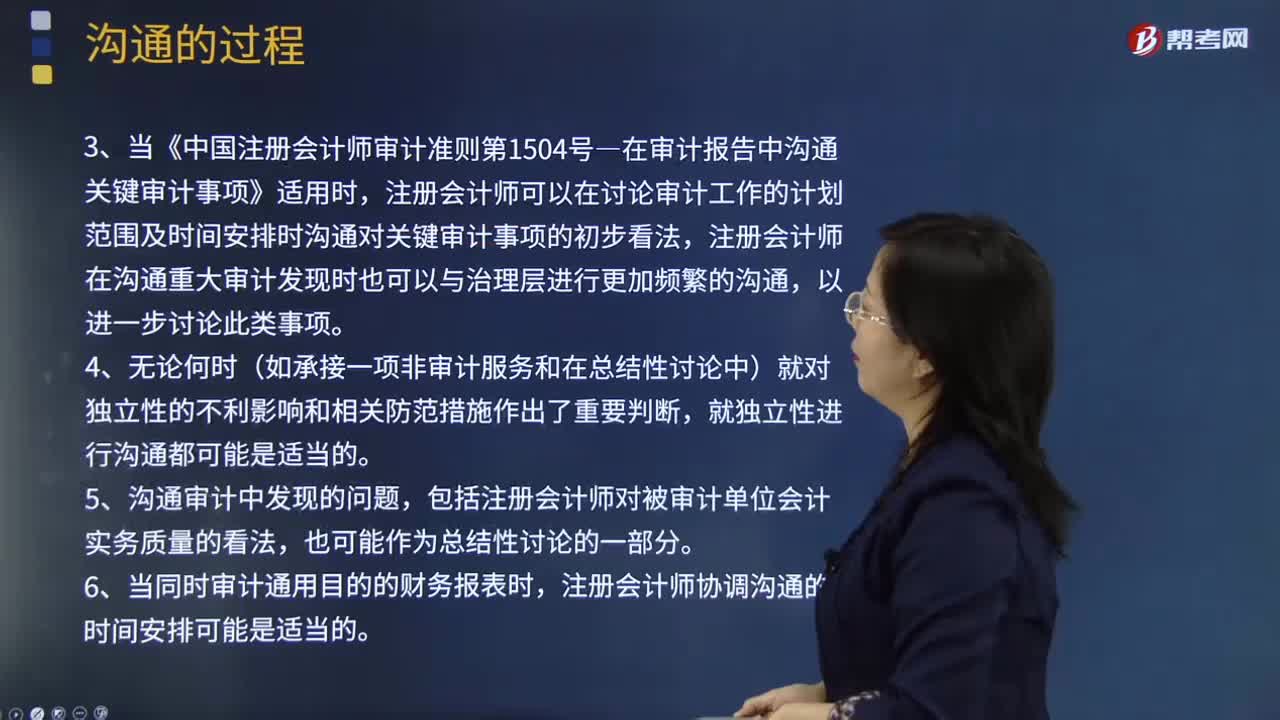

123如何安排注冊會計師與治理層的溝通時間?:溝通可以隨同就審計業(yè)務條款達成一致意見一并進行。注冊會計師可能在進行書面溝通前,3.當《中國注冊會計師審計準則第1504號―在審計報告中溝通關鍵審計事項》適用時,注冊會計師可以在討論審計工作的計劃范圍及時間安排時溝通對關鍵審計事項的初步看法,注冊會計師在溝通重大審計發(fā)現(xiàn)時也可以與治理層進行更加頻繁的溝通。

137

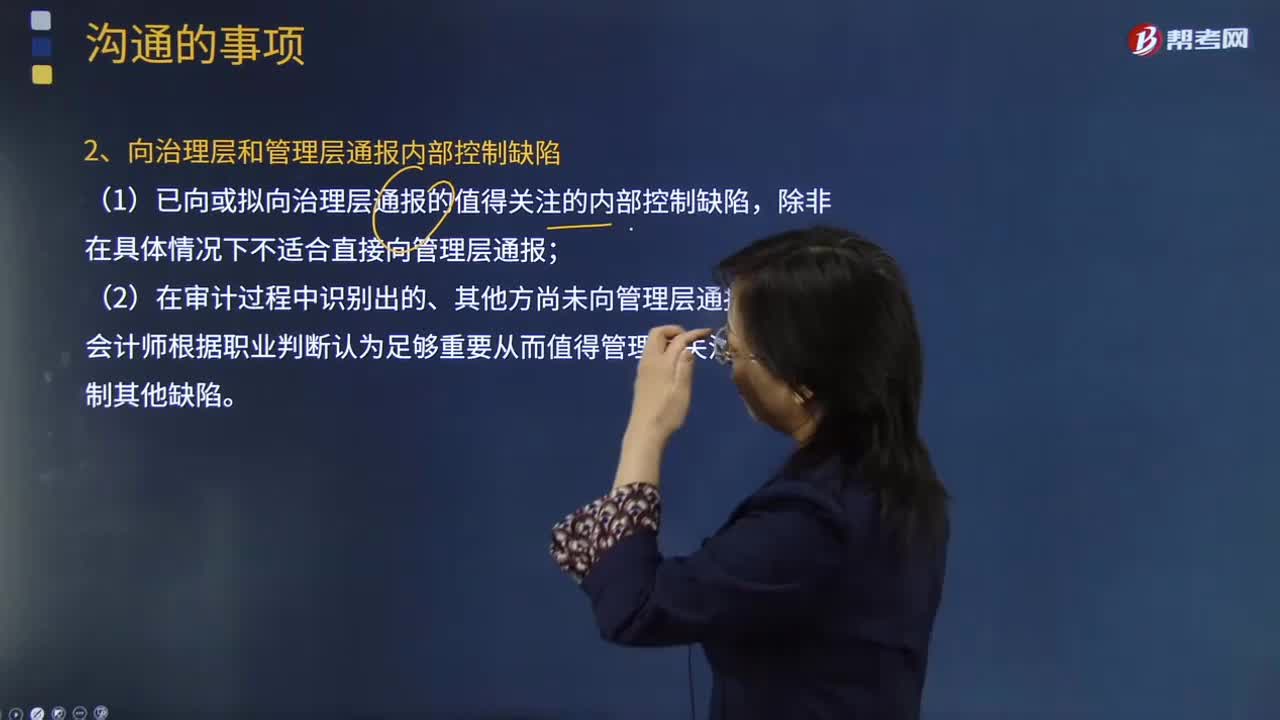

137注冊會計師與治理層的溝通中值得關注的內部控制缺陷是什么?:注冊會計師與治理層的溝通中值得關注的內部控制缺陷是什么?注冊會計師與治理層的溝通中值得關注的內部控制缺陷是某項控制的設計、執(zhí)行或運行不能及時防治或發(fā)現(xiàn)并糾正財務報表錯報等。(1)某項控制的設計、執(zhí)行或運行不能及時防治或發(fā)現(xiàn)并糾正財務報表錯報。(2)在審計過程中識別出的、其他方尚未向管理層通報而注冊會計師根據(jù)職業(yè)判斷認為足夠重要從而值得管理層關注的內部控制其他缺陷。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料