下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

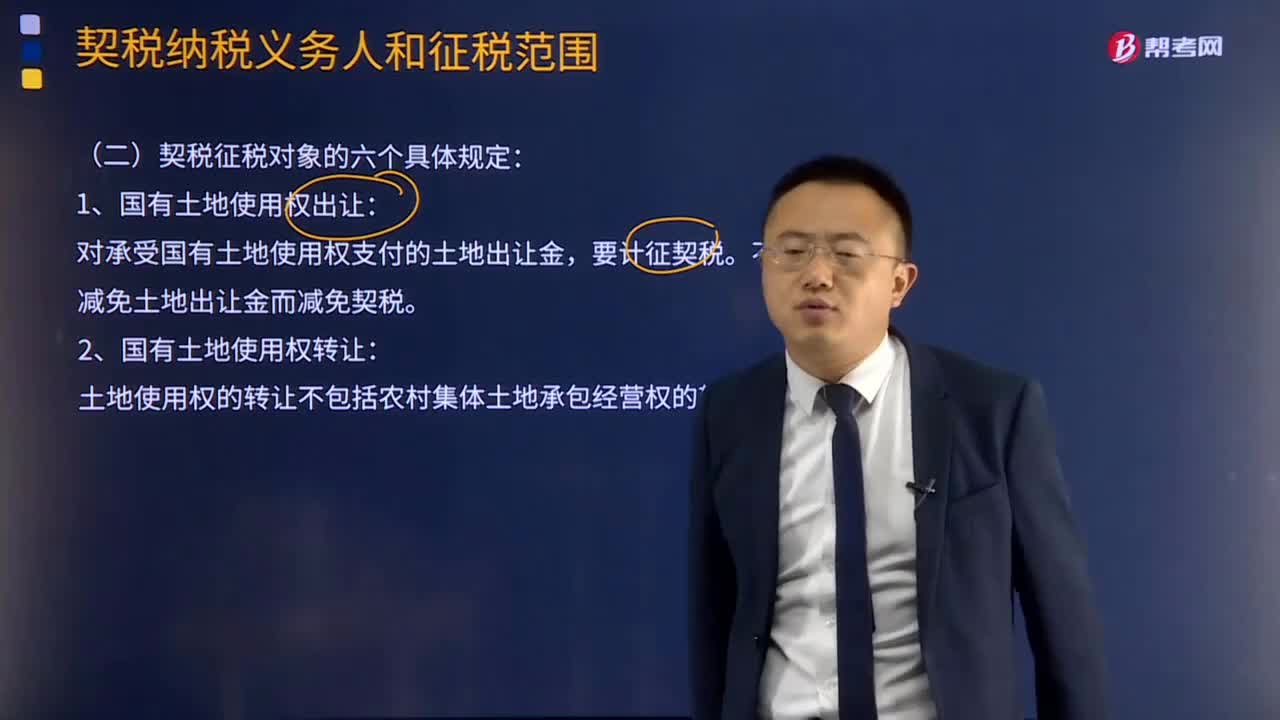

契稅征稅對(duì)象的五個(gè)具體規(guī)定包括哪些?

1、國有土地使用權(quán)出讓:

對(duì)承受國有土地使用權(quán)支付的土地出讓金,要計(jì)征契稅。不得因減免土地出讓金而減免契稅。

2、國有土地使用權(quán)轉(zhuǎn)讓:

土地使用權(quán)的轉(zhuǎn)讓不包括農(nóng)村集體土地承包經(jīng)營權(quán)的轉(zhuǎn)移。

3、房屋買賣:

幾種特殊情況視同買賣房屋:

(1)以房產(chǎn)抵債或?qū)嵨?b>交換房屋:按房產(chǎn)折價(jià)款繳納契稅。

(2)以房產(chǎn)作投資或作股權(quán)轉(zhuǎn)讓:以自有房產(chǎn)作股投入本人獨(dú)資經(jīng)營的企業(yè),免納契稅。

(3)買房拆料或翻建新房:應(yīng)照章征收契稅。

4、房屋贈(zèng)與:

要注意房屋贈(zèng)與法律要求贈(zèng)與房屋應(yīng)有書面合同,并到房地產(chǎn)管理機(jī)關(guān)或者農(nóng)村基層政權(quán)機(jī)關(guān)辦理登記過戶手續(xù)。

區(qū)分贈(zèng)與與繼承:

(1)各種贈(zèng)與不動(dòng)產(chǎn)行為,都是契稅征稅范圍。

(2)繼承要加以區(qū)分:

法定繼承人繼承土地、房屋權(quán)屬,不征收契稅;非法定繼承人根據(jù)遺囑承受死者生前的土地、房屋權(quán)屬,屬于贈(zèng)與行為,應(yīng)征收契稅;以獲獎(jiǎng)方式承受土地、房屋權(quán)屬的行為,應(yīng)繳納契稅;以預(yù)購方式或者預(yù)付集資建房款方式承受土地、房屋權(quán)屬,應(yīng)繳納契稅。

5、房屋交換。

微信截圖_1597042618471620200810150215181.png)

下面是針對(duì)注會(huì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·多選題】下列行為中,應(yīng)繳納契稅的有( )。

A.個(gè)人將自有房產(chǎn)無償贈(zèng)與非法定繼承人

B.個(gè)人以自有房產(chǎn)等價(jià)交換自住房產(chǎn)

C.個(gè)人以自有房產(chǎn)投入本人獨(dú)資經(jīng)營的企業(yè)

D.個(gè)人以自有房產(chǎn)抵償銀行的未償還貸款

【答案】AD

【解析】贈(zèng)與非法定繼承人、以房產(chǎn)抵償貸款,要征收契稅。

106

106契稅征稅對(duì)象的一般規(guī)定如何理解?:契稅征稅對(duì)象的一般規(guī)定如何理解?契稅征稅對(duì)象的一般規(guī)定:契稅的征稅對(duì)象是在境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬這種行為,是指土地使用者向國家交付土地使用權(quán)出讓費(fèi)用,國家將國有土地使用權(quán)在一定年限內(nèi)讓與土地使用者的行為。是指土地使用者以出售、贈(zèng)與、交換或者其他方式將土地使用權(quán)轉(zhuǎn)移給其他單位和個(gè)人的行為。土地使用權(quán)的轉(zhuǎn)讓不包括農(nóng)村集體土地承包經(jīng)營權(quán)的轉(zhuǎn)移。出賣者向購買者過渡房產(chǎn)所有權(quán)的交易行為。

565

565契稅征稅對(duì)象的五個(gè)具體規(guī)定包括哪些?:對(duì)承受國有土地使用權(quán)支付的土地出讓金,要計(jì)征契稅。不得因減免土地出讓金而減免契稅。土地使用權(quán)的轉(zhuǎn)讓不包括農(nóng)村集體土地承包經(jīng)營權(quán)的轉(zhuǎn)移。(1)以房產(chǎn)抵債或?qū)嵨锝粨Q房屋:按房產(chǎn)折價(jià)款繳納契稅。免納契稅。應(yīng)照章征收契稅。要注意房屋贈(zèng)與法律要求贈(zèng)與房屋應(yīng)有書面合同,應(yīng)征收契稅;以獲獎(jiǎng)方式承受土地、房屋權(quán)屬的行為,以預(yù)購方式或者預(yù)付集資建房款方式承受土地、房屋權(quán)屬,應(yīng)繳納契稅的有( )。

157

157前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?:前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通:但被現(xiàn)任注冊(cè)會(huì)計(jì)師接替的其他會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(1)已對(duì)最近一期財(cái)務(wù)報(bào)表發(fā)表了審計(jì)意見的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(2)接受委托但未完成審計(jì)工作的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。后任注冊(cè)會(huì)計(jì)師通常包括兩種情況:正在考慮接受委托的注冊(cè)會(huì)計(jì)師。接替前任注冊(cè)會(huì)計(jì)師執(zhí)行財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的注冊(cè)會(huì)計(jì)師。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料