-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

實(shí)際發(fā)生應(yīng)收賬款壞賬和收回壞賬的賬務(wù)處理是怎樣的?

應(yīng)收賬款減值的有關(guān)賬務(wù)處理的內(nèi)容包括三個方面:一是期末按一定方法確定應(yīng)收款項(xiàng)的減值損失,計(jì)提壞賬準(zhǔn)備的賬務(wù)處理;二是實(shí)際發(fā)生壞賬時的賬務(wù)處理;三是已確認(rèn)的壞賬又收回的賬務(wù)處理。本文重點(diǎn)介紹后兩種。

1.發(fā)生壞賬時的賬務(wù)處理

借:壞賬準(zhǔn)備

貸:應(yīng)收賬款、其他應(yīng)收款、長期應(yīng)收款等

2.收回壞賬的賬務(wù)處理

借:應(yīng)收賬款、其他應(yīng)收款、長期應(yīng)收款等

貸:壞賬準(zhǔn)備

借:銀行存款

貸:應(yīng)收賬款、其他應(yīng)收款、長期應(yīng)收款等

或:兩筆分錄合并:

借:銀行存款

貸:壞賬準(zhǔn)備

師職業(yè)資格考試-財(cái)務(wù)與會計(jì)-發(fā)生壞賬時的賬務(wù)處理20200814151250884.png)

下面我們以稅務(wù)師職業(yè)資格考試真題為例,給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【2017年稅務(wù)師職業(yè)資格考試真題】甲公司按期末應(yīng)收款項(xiàng)余額的5%計(jì)提壞賬準(zhǔn)備。2015年12月31日應(yīng)收款項(xiàng)余額240萬元。2016年發(fā)生壞賬30萬元,已核銷的壞賬又收回10萬元。2016年12月31日應(yīng)收款項(xiàng)余額220萬元,則甲公司2016年末應(yīng)計(jì)提壞賬準(zhǔn)備金額為( )萬元。

A.-9

B.19

C.-29

D.49

【答案】B

【解析】2016年末應(yīng)計(jì)提壞賬準(zhǔn)備金額=220×5%-(240×5%-30+10)=19(萬元)。

【2016年稅務(wù)師職業(yè)資格考試真題】甲公司按應(yīng)收賬款余額的5%計(jì)提壞賬準(zhǔn)備,2014年12月31日應(yīng)收賬款余額1800萬元,2015年發(fā)生壞賬38萬元,上一年已核銷的壞賬本期收回15萬元。2015年12月31日應(yīng)收賬款余額1200萬元,則甲公司2015年應(yīng)收賬款計(jì)提壞賬準(zhǔn)備事項(xiàng)影響利潤總額為( )萬元。

A.10

B.-10

C.7

D.-7

【答案】C

【解析】2015年末應(yīng)計(jì)提壞賬準(zhǔn)備金額=1200×5%-(1800×5%-38+15)=-7(萬元)。貸記“資產(chǎn)減值損失”科目7萬元,影響利潤總額為7萬元。

695

695

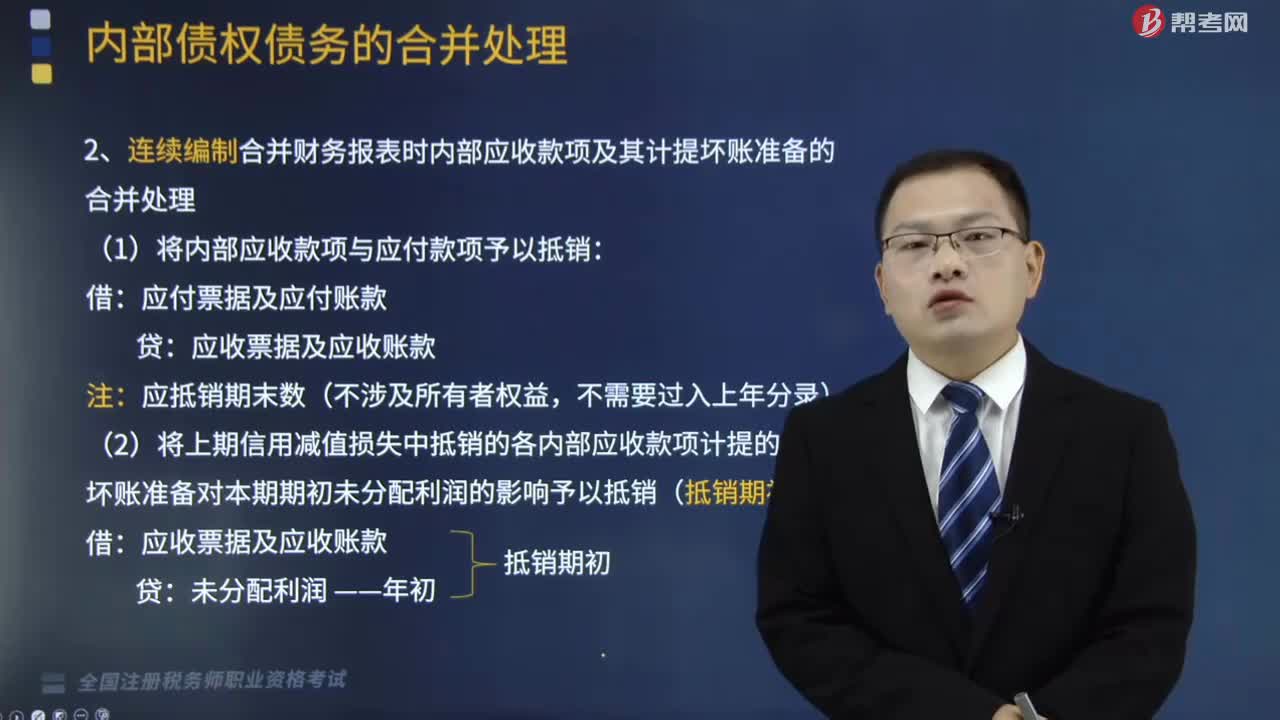

怎么處理連續(xù)編制合并財(cái)務(wù)報(bào)表時內(nèi)部應(yīng)收款項(xiàng)及其計(jì)提壞賬準(zhǔn)備的合并?:怎么處理連續(xù)編制合并財(cái)務(wù)報(bào)表時內(nèi)部應(yīng)收款項(xiàng)及其計(jì)提壞賬準(zhǔn)備的合并?

192

192

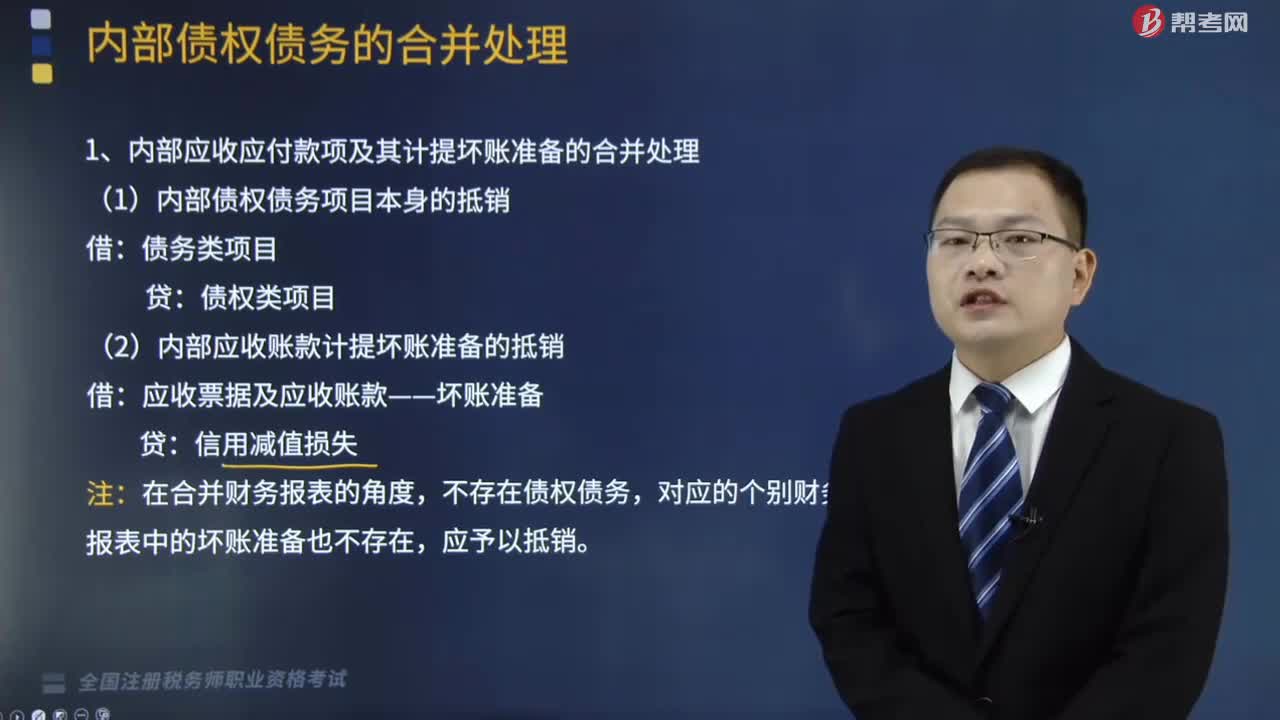

內(nèi)部應(yīng)收應(yīng)付款項(xiàng)及其計(jì)提壞賬準(zhǔn)備的合并處理是怎樣的?:內(nèi)部應(yīng)收應(yīng)付款項(xiàng)及其計(jì)提壞賬準(zhǔn)備的合并處理是怎樣的?

908

908

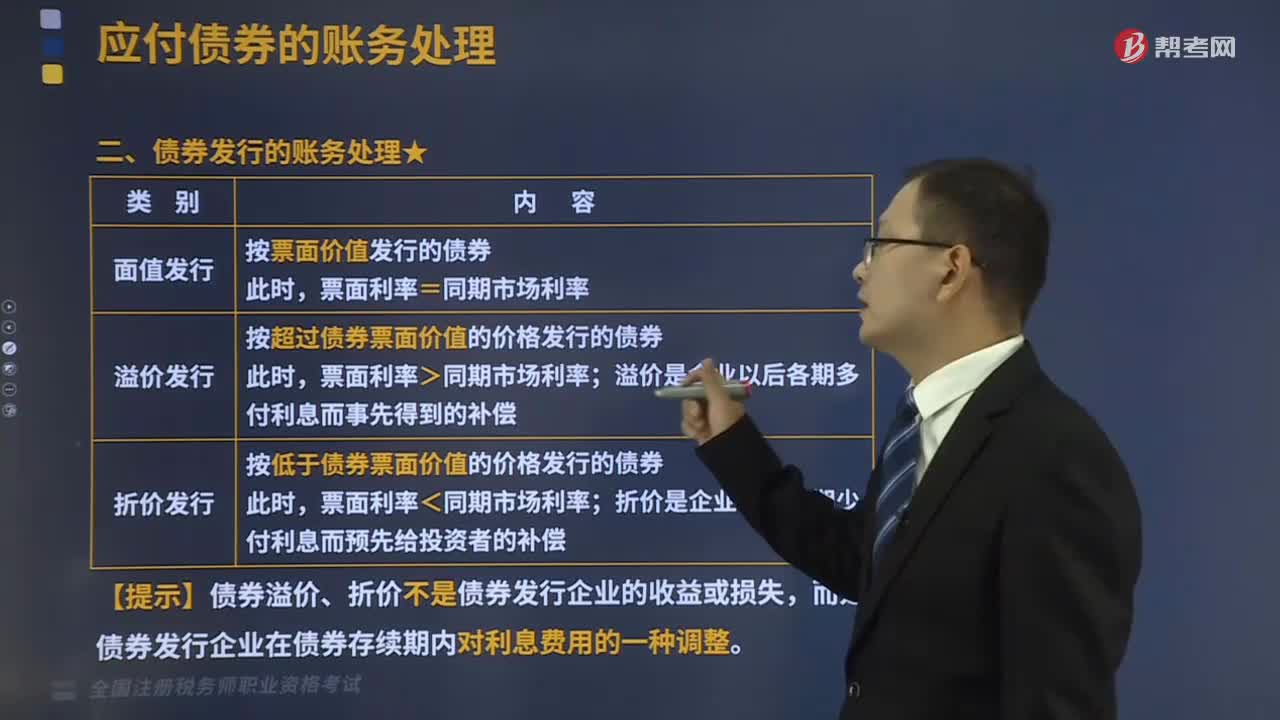

債券發(fā)行的賬務(wù)怎樣處理?:按超過債券票面價值的價格發(fā)行的債券。溢價是企業(yè)以后各期多付利息而事先得到的補(bǔ)償;按低于債券票面價值的價格發(fā)行的債券,折價是企業(yè)以后各期少付利息而預(yù)先給投資者的補(bǔ)償”【提示】債券溢價、折價不是債券發(fā)行企業(yè)的收益或損失“而是債券發(fā)行企業(yè)在債券存續(xù)期內(nèi)對利息費(fèi)用的一種調(diào)整”【提示】期初應(yīng)付債券攤余成本=應(yīng)付債券面值-期初。期末應(yīng)付債券攤余成本=應(yīng)付債券面值-期末。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料