下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

債券發(fā)行的賬務怎樣處理?

債券是政府、企業(yè)、銀行等債務人為籌集資金,按照法定程序發(fā)行并向債權人承諾于指定日期還本付息的有價證券。

1.公司債券的發(fā)行方式

(1)面值發(fā)行

按票面價值發(fā)行的債券,此時,票面利率=同期市場利率。

(2)溢價發(fā)行

按超過債券票面價值的價格發(fā)行的債券,此時,票面利率>同期市場利率;溢價是企業(yè)以后各期多付利息而事先得到的補償。

(3)折價發(fā)行

按低于債券票面價值的價格發(fā)行的債券,此時,票面利率<同期市場利率;折價是企業(yè)以后各期少付利息而預先給投資者的補償。

【提示】債券溢價、折價不是債券發(fā)行企業(yè)的收益或損失,而是債券發(fā)行企業(yè)在債券存續(xù)期內(nèi)對利息費用的一種調(diào)整。

資格考試-財務與會計-債券發(fā)行的賬務處理120200819172405985.png)

2.賬務處理(如下表所示)

資格考試-財務與會計-債券發(fā)行的賬務處理220200819172441532.png)

【提示】期初應付債券攤余成本=應付債券面值-期初“應付債券——利息調(diào)整”余額

期末應付債券攤余成本=應付債券面值-期末“應付債券——利息調(diào)整”余額

或:期末應付債券攤余成本=期初應付債券攤余成本+本期確認的利息費用-本期計算的應付利息。

資格考試-財務與會計-債券發(fā)行的賬務處理320200819172508422.png)

下面我們列舉兩道關于稅務師職業(yè)資格考試的例題和一道真題,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題】某公司于2×13年1月1日折價發(fā)行了5年期面值為1250萬元的公司債券,發(fā)行價格為1000萬元,票面利率為4.72%,按年付息,到期一次還本(交易費用略)。假定公司發(fā)行債券募集的資金專門用于建造一條生產(chǎn)線,生產(chǎn)線從2×13年1月1日開始建設,于2×15年年底完工,達到預定可使用狀態(tài)。【解析】根據(jù)上述經(jīng)濟業(yè)務,公司應作如下會計處理:

(1)2×13年1月1日發(fā)行債券時:

借:銀行存款 10000000

應付債券——利息調(diào)整 2500000

貸:應付債券——面值 12500000

(2)計算利息費用:

公司每年應支付的利息=1250 ×4. 72% =59(萬元)。

假設該公司債券實際利率為r,即:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1250)×(1+r)-5=1000(萬元)

或者:59×(P/A,r,5)+1250×(P/F,r,5)=1000(萬元)

采用插值法,計算得出r=10%

則每年折價攤銷表如下表所示:

資格考試-財務與會計-債券發(fā)行的賬務處理420200819172542326.png)

即:期末攤余成本=期初攤余成本+本期確認的實際利息費用-本期確認的票面應付利息(現(xiàn)金流出)

注:最后一期的利息費用要倒擠,要把“應付債券——利息調(diào)整”全部攤銷完畢,避免小數(shù)位差。

2×13年12月31日:

借:在建工程 1000000

貸:應付利息 590000

應付債券——利息調(diào)整 410000

2×14年12月31日:

借:在建工程 1040000

貸:應付利息 590000

應付債券——利息調(diào)整 450000

2×15年12月31日:

借:在建工程 1090000

貸:應付利息 590000

應付債券——利息調(diào)整 500000

2×16年12月31日:

借:財務費用 1130000

貸:應付利息 590000

應付債券——利息調(diào)整 540000

2×17年12月31日:

借:財務費用 1190000

貸:應付利息 590000

應付債券——利息調(diào)整 600000

注:先計算“應付債券——利息調(diào)整”的金額(250-41-45-50-54=60),然后倒擠當期的實際利息費用。

次年年初償還利息時:

借:應付利息 590000

貸:銀行存款 590000

(3)2×17年12月31日到期償還本金:

借:應付債券——面值 1250000

貸:銀行存款 1250000

【例題?單選題】某股份有限公司于2017年1月1日發(fā)行3年期,于次年起每年1月1日付息、到期一次還本的公司債券,債券面值為200萬元,票面年利率為5%,實際年利率為6%,發(fā)行價格為196.65萬元,另支付發(fā)行費用2萬元。按實際利率法確認利息費用。該債券2018年度確認的利息費用為( )萬元。

A.11.78

B.12

C.10

D.11.68

【答案】A

【解析】該債券2017年度確認的利息費用=(196.65-2)×6%=11.68(萬元),2018年度確認的利息費用=[(196.65-2) + 11.68-200×5%]×6%=11.78(萬元)。

或者:2018年度確認的利息費用=[(196.65-2) ×(1 + 6%)-200×5%]×6%=11.78(萬元)。

【2014年稅務師職業(yè)資格考試真題】下列關于債券發(fā)行的表述中,正確的有( )。

A.債券面值與實際收到的款項之間的差額,應記入“應付債券——應計利息”科目

B.溢價或折價是債券發(fā)行企業(yè)在債券存續(xù)期間內(nèi)對利息費用的一種調(diào)整

C.溢價是企業(yè)以后各期少付利息而預先給予投資者的補償

D.折價是企業(yè)以后各期多付利息而事先得到的補償

E.債券無論按何種價格發(fā)行,均應按其面值記入“應付債券——面值”科目

【答案】BE

【解析】選項A錯誤,債券面值與實際收到的款項之間的差額,應記入“應付債券——利息調(diào)整”科目;選項C錯誤,溢價是企業(yè)以后各期多付利息而事先得到的補償;選項D錯誤,折價是企業(yè)以后各期少付利息而預先給投資者的補償。

361

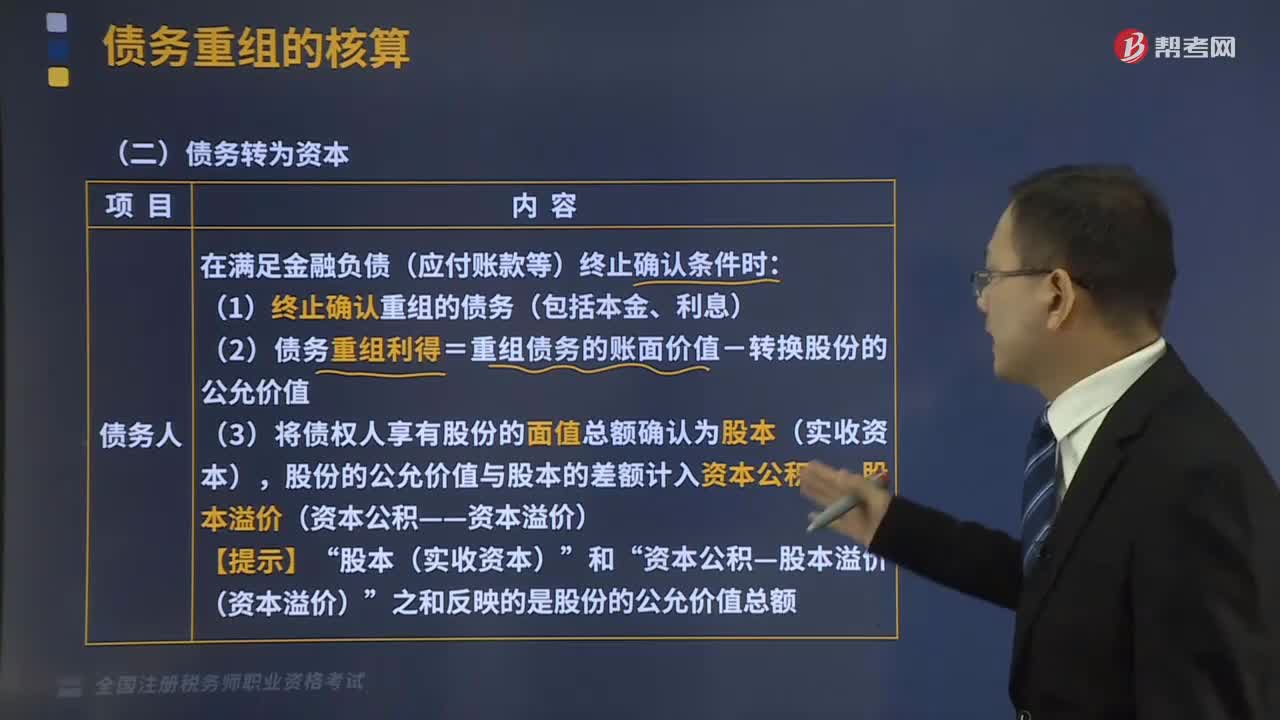

361債務轉(zhuǎn)為資本的債務重組的會計處理是怎樣的?:債務轉(zhuǎn)為資本的債務重組的會計處理是怎樣的?

240

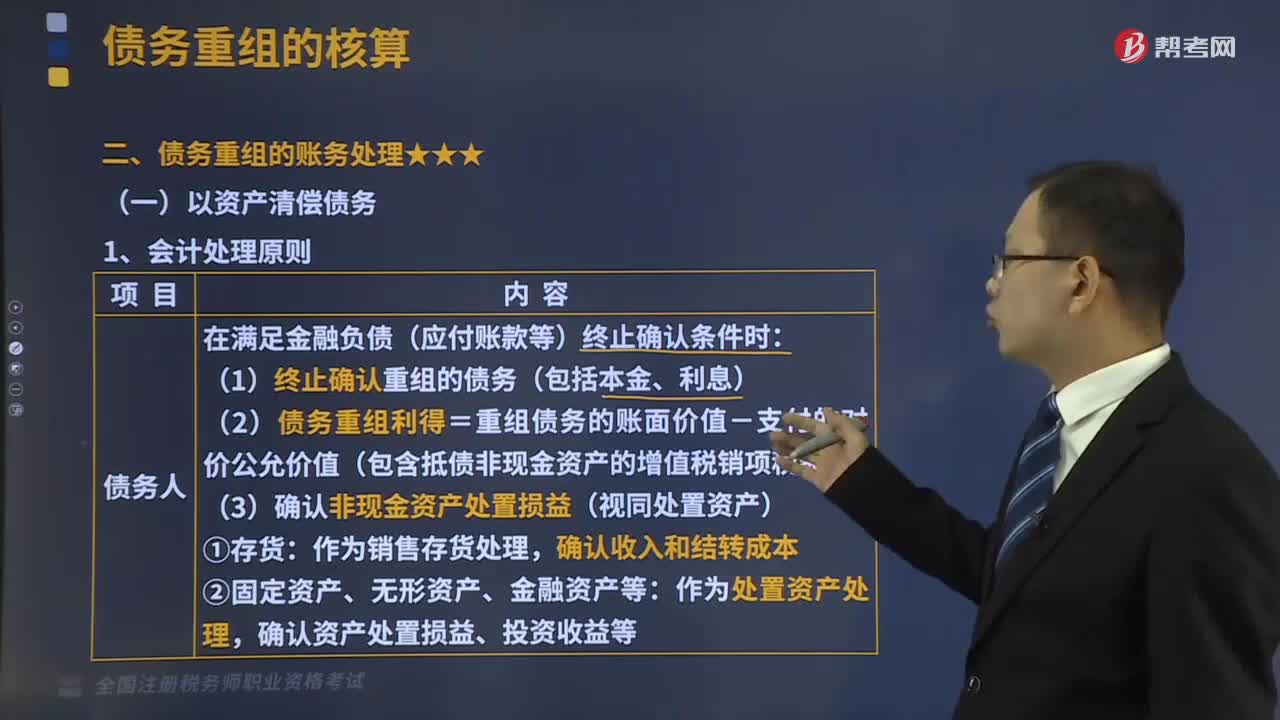

240以資產(chǎn)清償債務的債務重組的會計處理是怎樣的?:以資產(chǎn)清償債務的債務重組的會計處理是怎樣的?

140

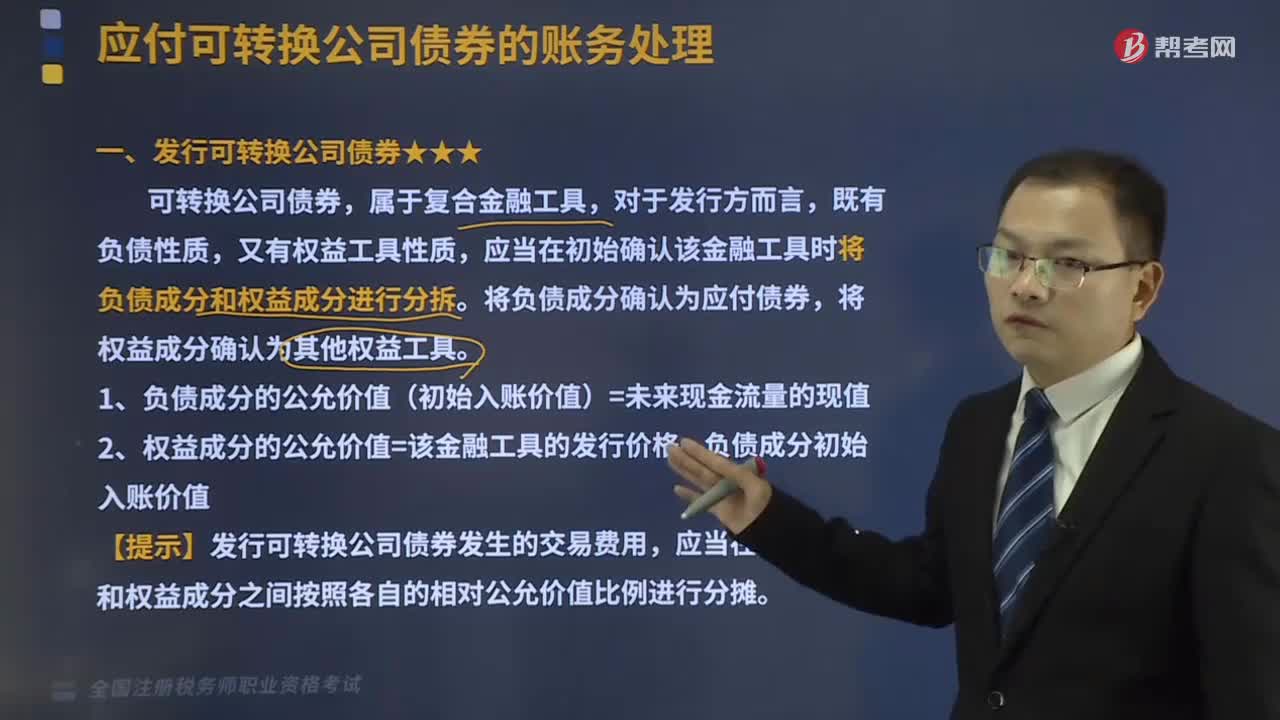

140發(fā)行可轉(zhuǎn)換公司債券的賬務怎樣處理?:應當在初始確認該金融工具時將負債成分和權益成分進行分拆。將負債成分確認為應付債券,(1)負債成分的公允價值(初始入賬價值)=未來現(xiàn)金流量的現(xiàn)值,(2)權益成分的公允價值=該金融工具的發(fā)行價格-負債成分初始入賬價值。【提示】發(fā)行可轉(zhuǎn)換公司債券發(fā)生的交易費用:應當在負債成分和權益成分之間按照各自的相對公允價值比例進行分攤:(未來現(xiàn)金流量現(xiàn)值-面值-分攤的發(fā)行費用。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料