下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

C、換出無形資產(chǎn)應(yīng)交的營(yíng)業(yè)稅50萬元與換入庫(kù)存商品進(jìn)項(xiàng)稅額25.5萬元的差額計(jì)入營(yíng)業(yè)稅金及附加

30

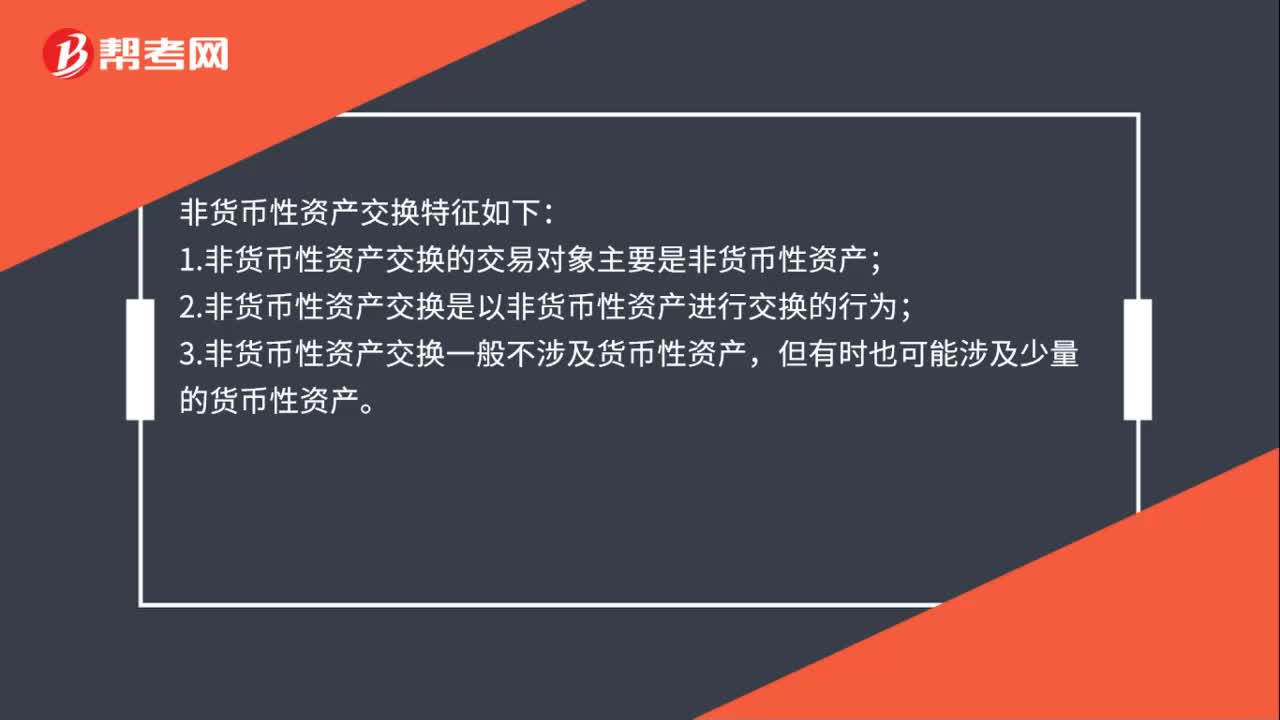

30非貨幣性資產(chǎn)交換特征有哪些?:非貨幣性資產(chǎn)交換特征如下:1.非貨幣性資產(chǎn)交換的交易對(duì)象主要是非貨幣性資產(chǎn);2.非貨幣性資產(chǎn)交換是以非貨幣性資產(chǎn)進(jìn)行交換的行為;3.非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn),但有時(shí)也可能涉及少量的貨幣性資產(chǎn)。

16

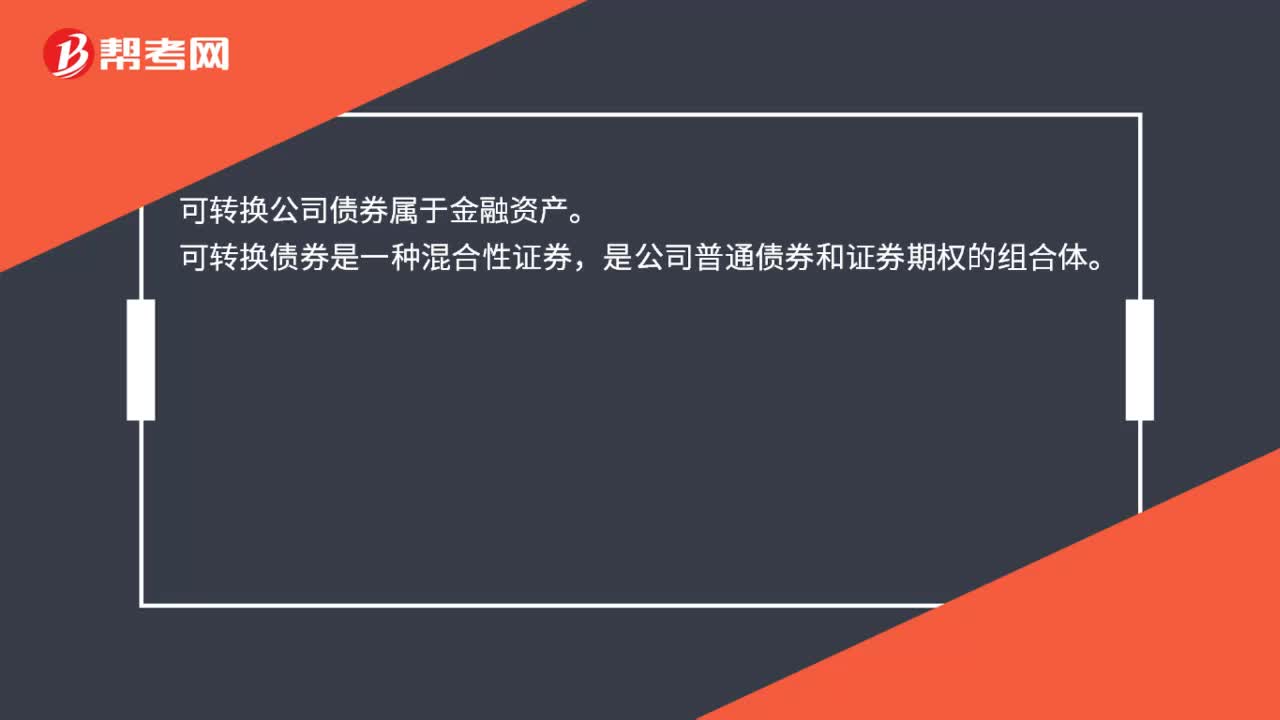

16可轉(zhuǎn)換公司債券屬于金融資產(chǎn)嗎?:可轉(zhuǎn)換公司債券屬于金融資產(chǎn)。可轉(zhuǎn)換債券是一種混合性證券,是公司普通債券和證券期權(quán)的組合體。

429

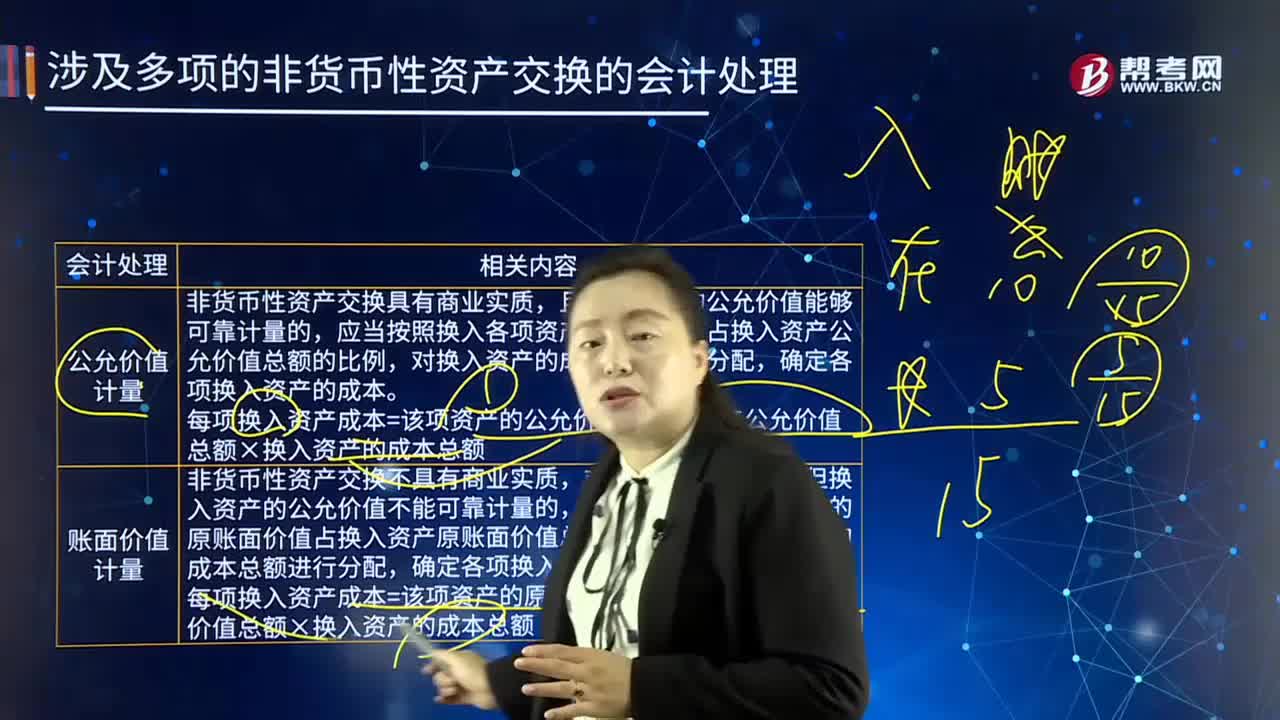

429涉及多項(xiàng)非貨幣性資產(chǎn)交換的會(huì)計(jì)處理是如何處理的?:是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長(zhǎng)期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,以及換出資產(chǎn)銷項(xiàng)稅額與換入資產(chǎn)進(jìn)項(xiàng)稅額的差額6.885萬元;應(yīng)當(dāng)計(jì)算甲公司收到的貨幣性資產(chǎn)占甲公司換出資產(chǎn)公允價(jià)值總額的比例(等于乙公司支付的貨幣性資產(chǎn)占乙公司換入資產(chǎn)公允價(jià)值的比例):甲、乙公司均應(yīng)當(dāng)以公允價(jià)值為基礎(chǔ)確定換入資產(chǎn)的總成本。(2)計(jì)算換入資產(chǎn)、換出資產(chǎn)公允價(jià)值總額;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料