下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

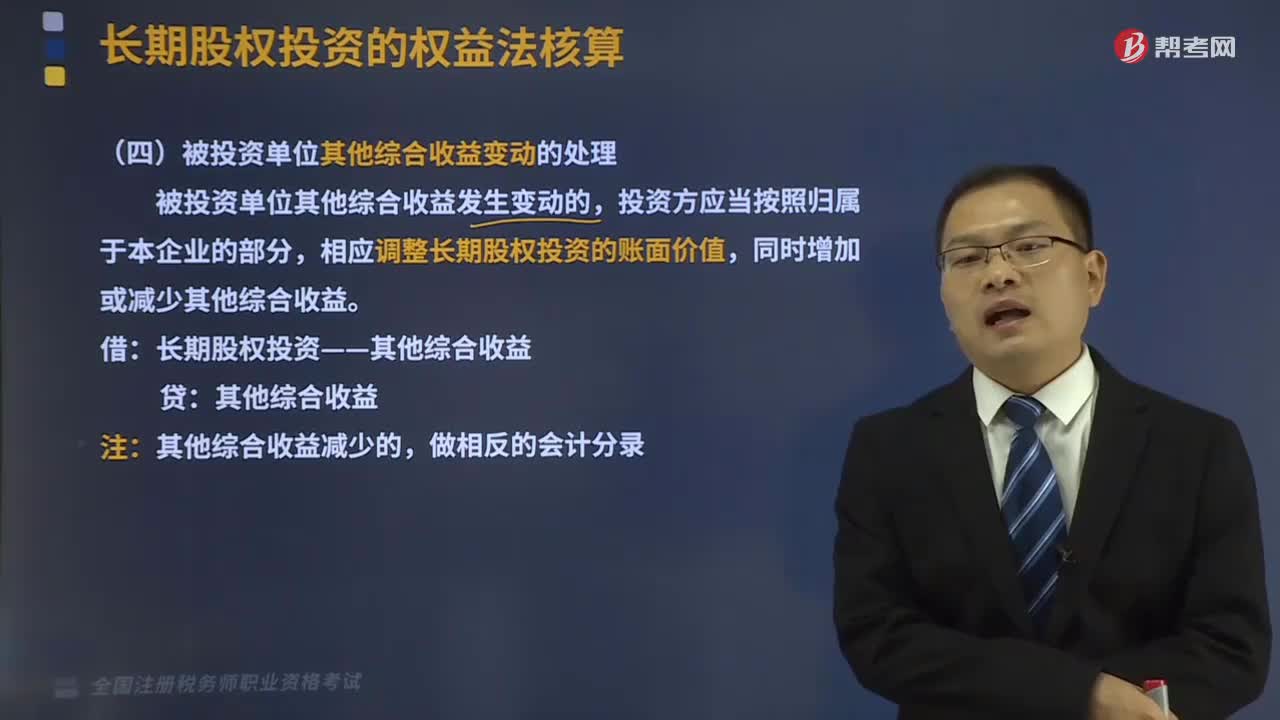

被投資單位其他綜合收益變動的處理是怎樣的?

被投資單位其他綜合收益發(fā)生變動的,投資方應(yīng)當(dāng)按照歸屬于本企業(yè)的部分,相應(yīng)調(diào)整長期股權(quán)投資的賬面價值,同時增加或減少其他綜合收益。

借:長期股權(quán)投資——其他綜合收益

貸:其他綜合收益

注:其他綜合收益減少的,做相反的會計分錄

【鏈接】引起其他綜合收益變動的常見情形有:

(1)以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的公允價值變動。

(2)存貨或自用房地產(chǎn)轉(zhuǎn)換為采用公允價值模式計量的投資性房地產(chǎn)形成的利得。

(3)金融資產(chǎn)重分類形成的利得或損失。

182

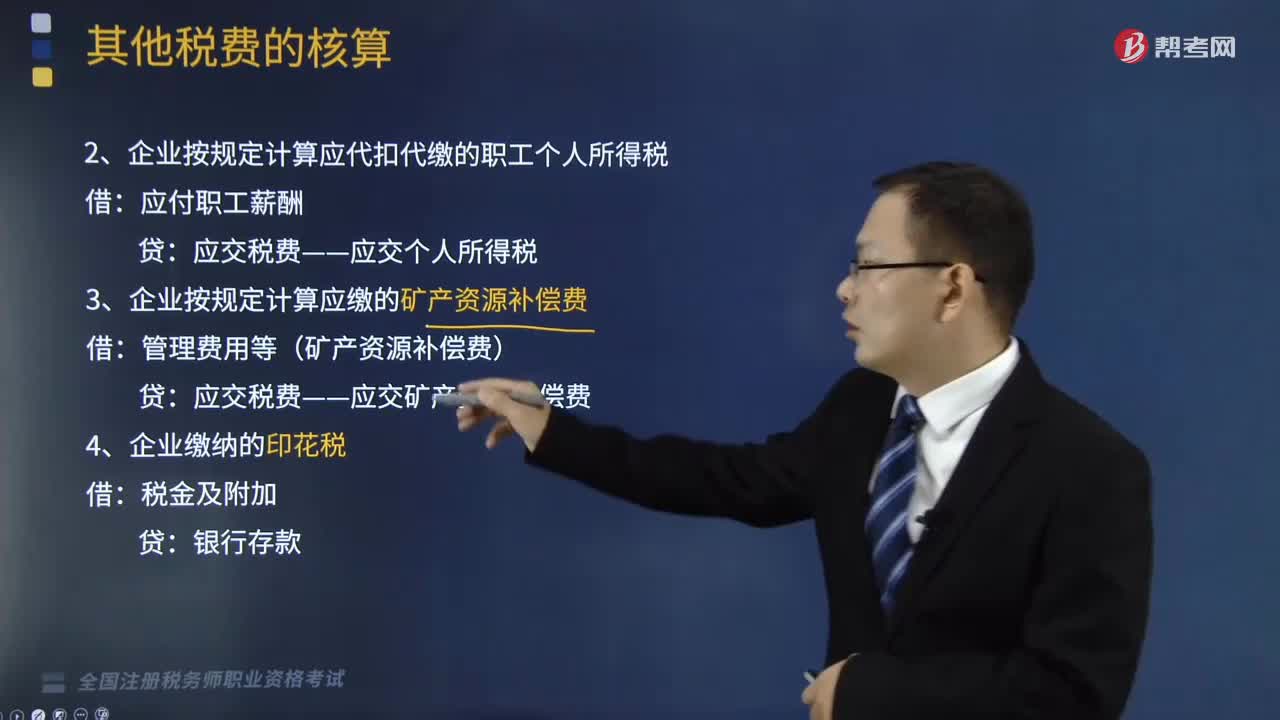

182其他應(yīng)交稅費的賬務(wù)處理是怎樣的?:其他應(yīng)交稅費的賬務(wù)處理是怎樣的?(1)企業(yè)按規(guī)定應(yīng)繳的城市維護(hù)建設(shè)稅、教育費附加、房產(chǎn)稅、城鎮(zhèn)土地使用稅、環(huán)境保護(hù)稅、車船稅:應(yīng)交稅費——應(yīng)交城市維護(hù)建設(shè)稅:——應(yīng)交房產(chǎn)稅:——應(yīng)交車船稅:(2)企業(yè)按規(guī)定計算應(yīng)代扣代繳的職工個人所得稅,應(yīng)交稅費——應(yīng)交個人所得稅:(3)企業(yè)按規(guī)定計算應(yīng)繳的礦產(chǎn)資源補償費,應(yīng)交稅費——應(yīng)交礦產(chǎn)資源補償費。(5)企業(yè)按規(guī)定繳納的耕地占用稅、契稅。

86

86被投資單位其他綜合收益變動的處理是怎樣的?:被投資單位其他綜合收益變動的處理是怎樣的?被投資單位其他綜合收益發(fā)生變動的,投資方應(yīng)當(dāng)按照歸屬于本企業(yè)的部分,相應(yīng)調(diào)整長期股權(quán)投資的賬面價值,同時增加或減少其他綜合收益。長期股權(quán)投資——其他綜合收益:其他綜合收益,其他綜合收益減少的。【鏈接】引起其他綜合收益變動的常見情形有。(1)以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的公允價值變動

108

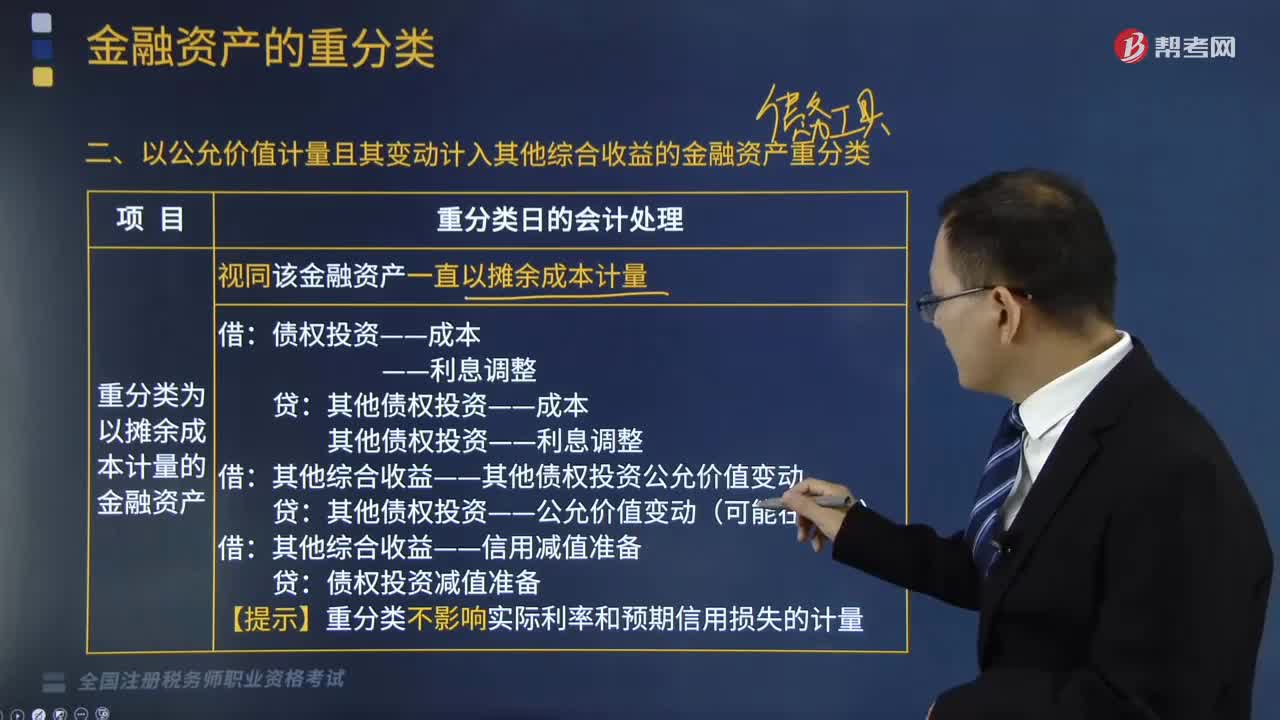

108以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類是什么?:以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類是什么?企業(yè)改變其管理金融資產(chǎn)的業(yè)務(wù)模式時,應(yīng)當(dāng)按照規(guī)定對所有受影響的相關(guān)金融資產(chǎn)進(jìn)行重分類。不得對相關(guān)金融資產(chǎn)重分類。以公允價值計量且變動計入其他綜合收益的金融資產(chǎn)重分類為以攤余成本計量的金融資產(chǎn)就是其他債券投資變成了債券投資,終止確認(rèn)其他債券投資,新確定債券投資初始金額就可以。(1)重分類為以攤余成本計量的金融資產(chǎn)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料