下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

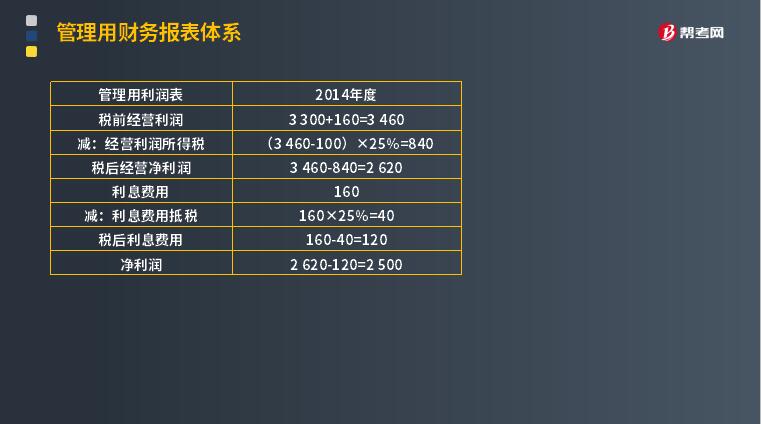

如何理解經(jīng)營(yíng)損益與金融損益關(guān)系式?

金融損益是指金融負(fù)債利息與金融資產(chǎn)收益的差額,即扣除利息收入、金融資產(chǎn)公允價(jià)值變動(dòng)收益等以后的利息費(fèi)用。由于存在所得稅,應(yīng)計(jì)算該利息費(fèi)用的稅后結(jié)果〔即稅后利息費(fèi)用〕,也稱凈金融損益。

(1)凈利潤(rùn)=經(jīng)營(yíng)損益+金融損益

=稅后經(jīng)營(yíng)凈利潤(rùn)-稅后利息費(fèi)用

=稅前經(jīng)營(yíng)利潤(rùn)×(1-所得稅率)-利息費(fèi)用×(1-所得稅率)

【注意】

① 利息費(fèi)用=財(cái)務(wù)費(fèi)用-金融項(xiàng)目公允價(jià)值變動(dòng)收益-金融資產(chǎn)投資收益+金融資產(chǎn)的減值損失;

② 利息費(fèi)用金額為財(cái)務(wù)費(fèi)用與公允價(jià)值變動(dòng)收益及投資收益抵消后的結(jié)果;

③ 稅后利息費(fèi)用是正數(shù),為損失;稅后利息費(fèi)用是負(fù)數(shù),為收益。

(2)所得稅率=所得稅費(fèi)用/利潤(rùn)總額

【提示】

① 一般使用平均所得稅率;

② 特殊情況需根據(jù)各自項(xiàng)目計(jì)算所得稅。

下面?zhèn)€大家提供一道注冊(cè)會(huì)計(jì)師考試的真題,希望大家認(rèn)真理解,仔細(xì)分析。

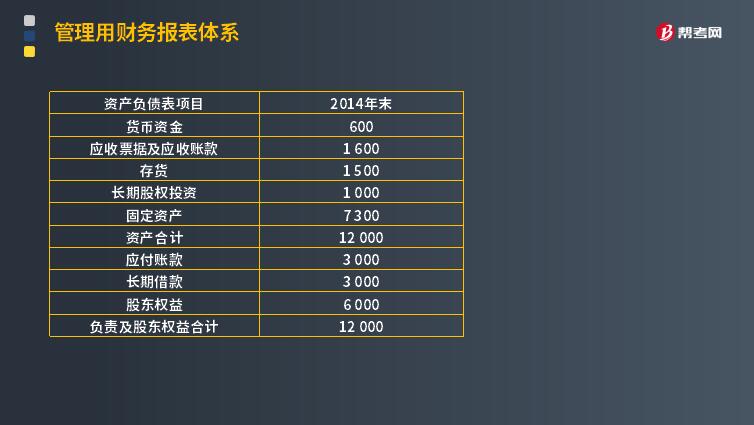

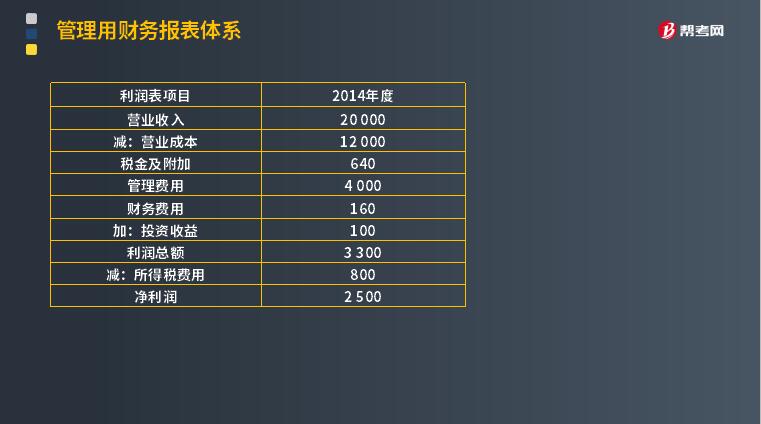

【2015年注冊(cè)會(huì)計(jì)師真題】甲公司是一家制造業(yè)企業(yè),為做好財(cái)務(wù)計(jì)劃,甲公司管理層擬采用財(cái)務(wù)報(bào)表進(jìn)行分析,相關(guān)材料如下:

(1)甲公司2014年的重要財(cái)務(wù)報(bào)表數(shù)據(jù) 單位:萬(wàn)元

(2)甲公司沒(méi)有優(yōu)先股,股東權(quán)益變動(dòng)均來(lái)自利潤(rùn)留存,經(jīng)營(yíng)活動(dòng)所需的貨幣資金是本年?duì)I業(yè)收入的2%,投資收益均來(lái)自長(zhǎng)期股權(quán)投資。

(3)根據(jù)稅法相關(guān)規(guī)定,甲公司長(zhǎng)期股權(quán)投資收益不繳納所得稅,其他損益的所得稅稅率為25%。

要求:

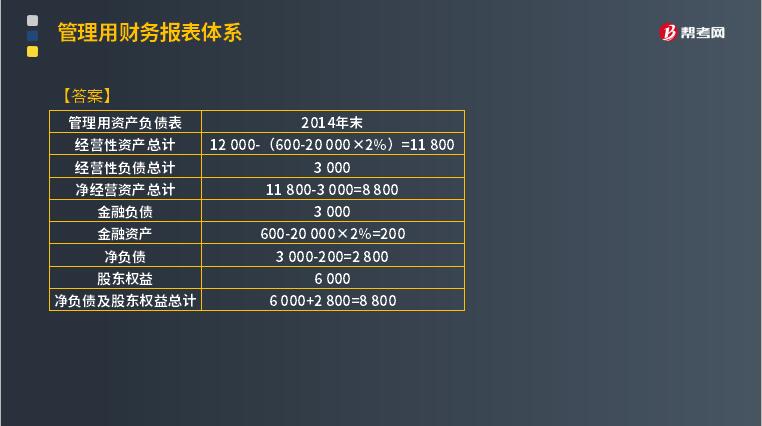

(1) 編制甲公司2014年的管理用財(cái)務(wù)報(bào)表(提示:按照各種損益的適用稅率計(jì)算應(yīng)分擔(dān)的所得稅,結(jié)果填入下方表格中,不用列出計(jì)算過(guò)程)。

答案:

47

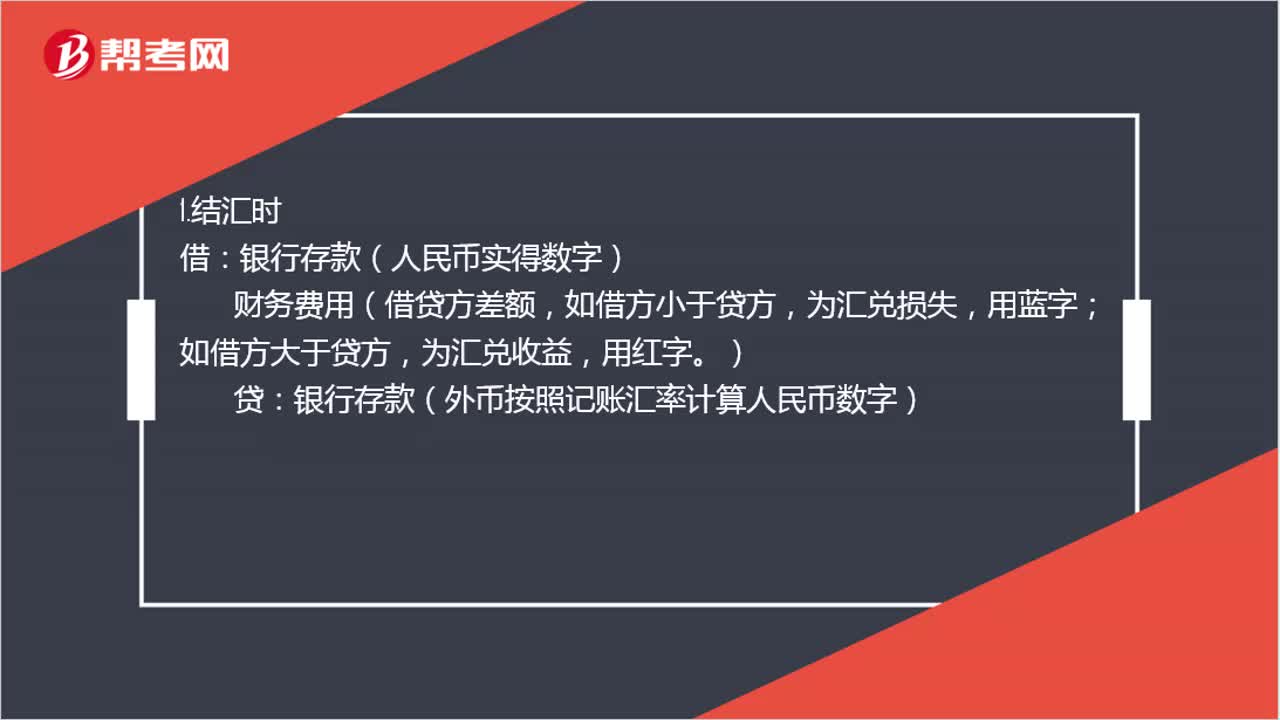

47匯兌損益如何進(jìn)行賬務(wù)處理?:匯兌損益如何進(jìn)行賬務(wù)處理?1.結(jié)匯時(shí):銀行存款(人民幣實(shí)得數(shù)字),貸,2.購(gòu)匯時(shí);銀行存款(外幣按照記賬匯率計(jì)算人民幣數(shù)字),財(cái)務(wù)費(fèi)用(借貸方差額。如借方大于貸方:為匯兌收益用紅字如借方小于貸方為匯兌損失用藍(lán)字)貸銀行存款(人民幣實(shí)際支付數(shù)字)

34

34組成部分注冊(cè)會(huì)計(jì)師應(yīng)如何理解?:組成部分注冊(cè)會(huì)計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對(duì)組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊(cè)會(huì)計(jì)師就屬于組成部分注冊(cè)會(huì)計(jì)師,組成部分注冊(cè)會(huì)計(jì)師可以是組成部分自己聘請(qǐng)的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

47

47什么是注冊(cè)會(huì)計(jì)師財(cái)務(wù)管理?:什么是注冊(cè)會(huì)計(jì)師財(cái)務(wù)管理?注冊(cè)會(huì)計(jì)師財(cái)務(wù)管理是注冊(cè)會(huì)計(jì)師考試科目之一,一共有二十一個(gè)章節(jié),該門學(xué)科大部分內(nèi)容涉及計(jì)算,所以對(duì)于重點(diǎn)部分需要扎實(shí)掌握計(jì)算原理和計(jì)算公式的推導(dǎo)過(guò)程。財(cái)務(wù)管理與經(jīng)濟(jì)價(jià)值或財(cái)富的保值增值有關(guān),是關(guān)于財(cái)富創(chuàng)造的決策。簡(jiǎn)言之,財(cái)務(wù)管理就是組織作出的以創(chuàng)造財(cái)富為目標(biāo)的各種投資和籌資決策。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料