下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

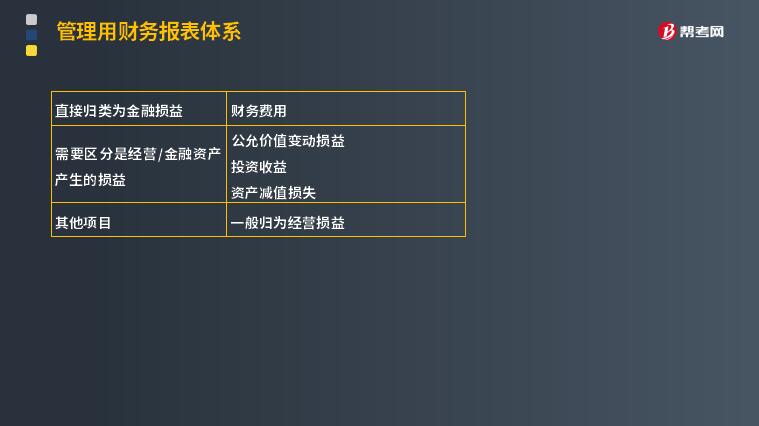

如何區(qū)分經(jīng)營損益和金融損益?

金融損益是指金融負債利息與金融資產收益的差額,即扣除利息收入、金融資產公允資產變動收益等以后的利息費用。由于存在所得稅,應計算該利息費用的稅后結果〔即稅后利息費用〕,也稱凈金融損益。

金融損益是指金融負債利息與金融資產收益的差額;經(jīng)營損益是指除金融損益以外的當期損益。

凈利潤=經(jīng)營損益+金融損益

直接歸類為金融損益

財務費用

需要區(qū)分是經(jīng)營/金融資產產生的損益

公允價值變動損益

投資收益

資產減值損失

其他項目

一般歸為經(jīng)營損益

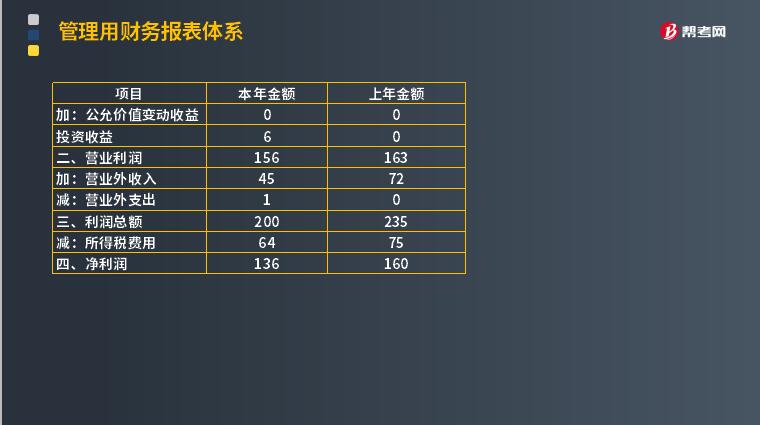

下面給大家提供一道注冊會計師考試的例題,希望大家認真理解,仔細分析。

【例題·計算分析題】編制管理用利潤表。

利潤表

已知:假設ABC公司的投資收益均為債券投資利息收入。

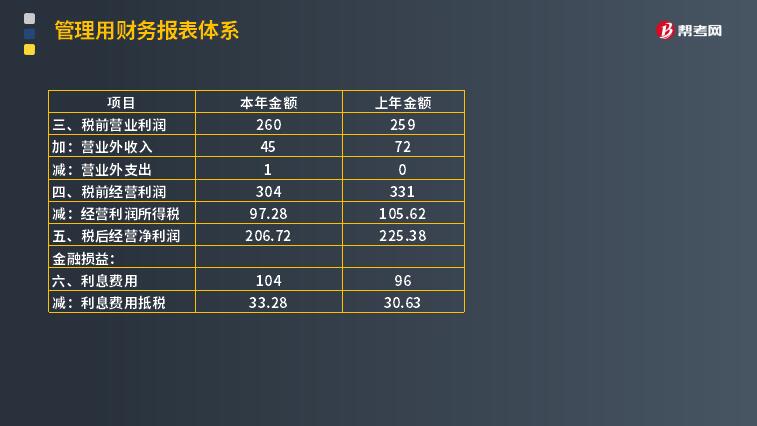

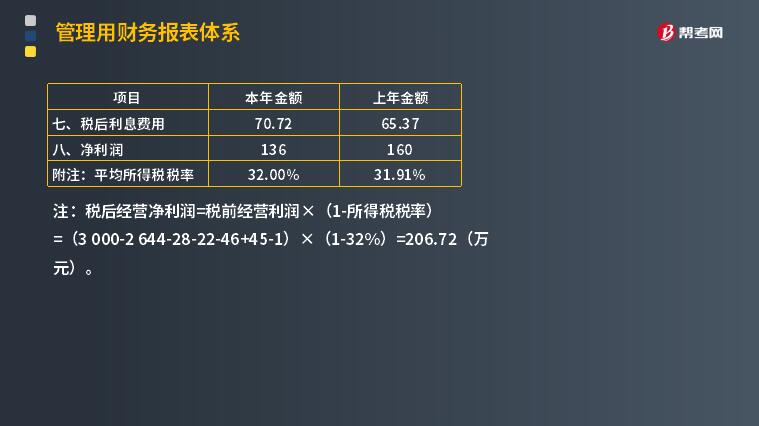

注:稅后經(jīng)營凈利潤=稅前經(jīng)營利潤×(1-所得稅稅率)

=(3 000-2 644-28-22-46+45-1)×(1-32%)=206.72(萬元)。

47

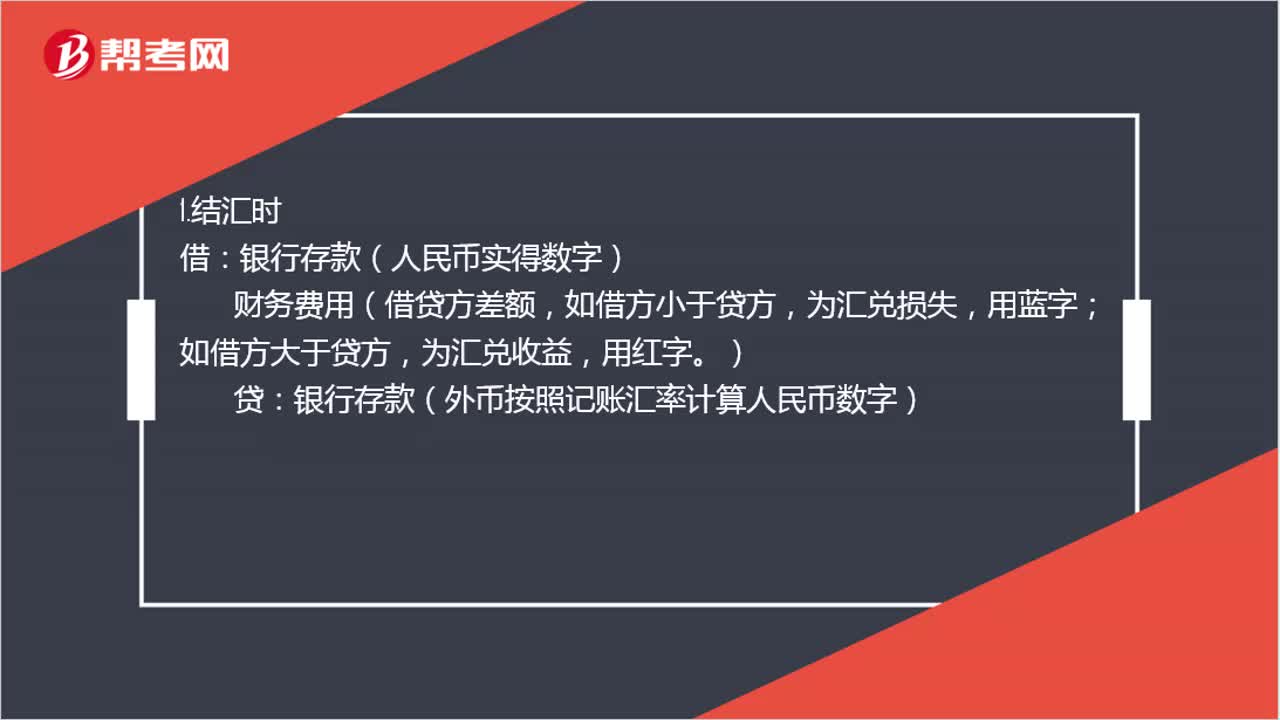

47匯兌損益如何進行賬務處理?:匯兌損益如何進行賬務處理?1.結匯時:銀行存款(人民幣實得數(shù)字),貸,2.購匯時;銀行存款(外幣按照記賬匯率計算人民幣數(shù)字),財務費用(借貸方差額。如借方大于貸方:為匯兌收益用紅字如借方小于貸方為匯兌損失用藍字)貸銀行存款(人民幣實際支付數(shù)字)

280

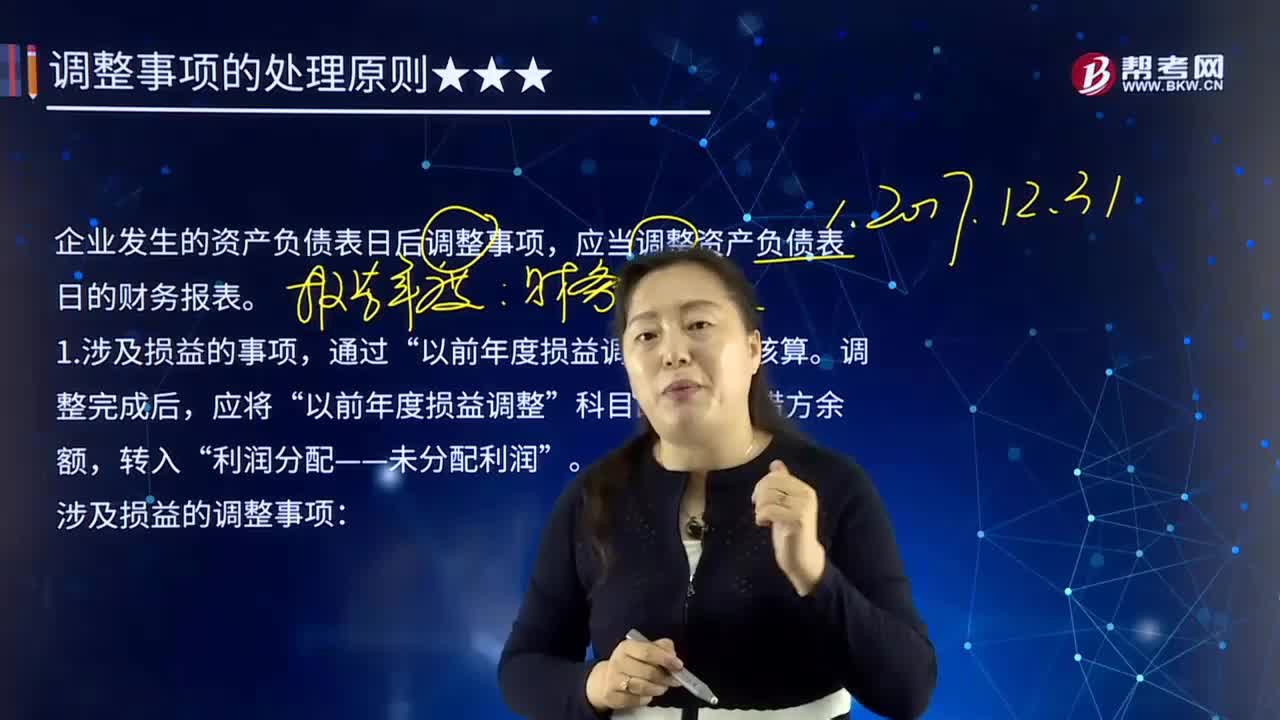

280涉及和不涉及損益、利潤分配的事項應如何進行會計處理?:涉及和不涉及損益、利潤分配的事項應如何進行會計處理?資產負債表日后事項,指資產負債表日至財務報告批準報出日之間發(fā)生的有利或不利事項。企業(yè)發(fā)生的資產負債表日后調整事項,應當調整資產負債表日的財務報表。1.涉及損益的事項,以前年度損益調整”以前年度損益調整”涉及損益的調整事項。(1)發(fā)生在報告年度所得稅匯算清繳前的:應調整報告年度應納稅所得額、應納所得稅稅額,(2)發(fā)生在報告年度所得稅匯算清繳后的。

480

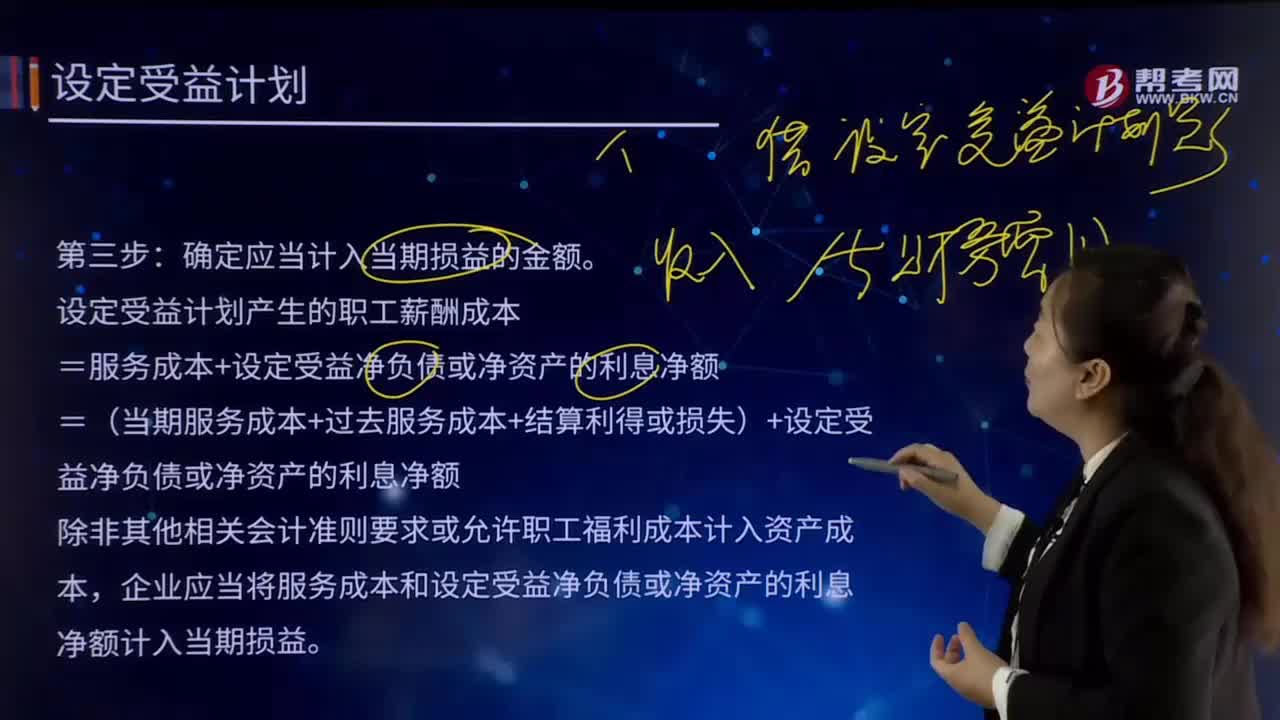

480如何確定應當計入當期損益的金額?:=服務成本+設定受益凈負債或凈資產的利息凈額。=(當期服務成本+過去服務成本+結算利得或損失)+設定受益凈負債或凈資產的利息凈額:除非其他相關會計準則要求或允許職工福利成本計入資產成本:企業(yè)應當將服務成本和設定受益凈負債或凈資產的利息凈額計入當期損益,是指因職工當期服務導致的設定受益義務現(xiàn)值的增加額。當期服務成本是按照預期累計福利單位法計算出歸屬于當年的福利的現(xiàn)值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料