下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

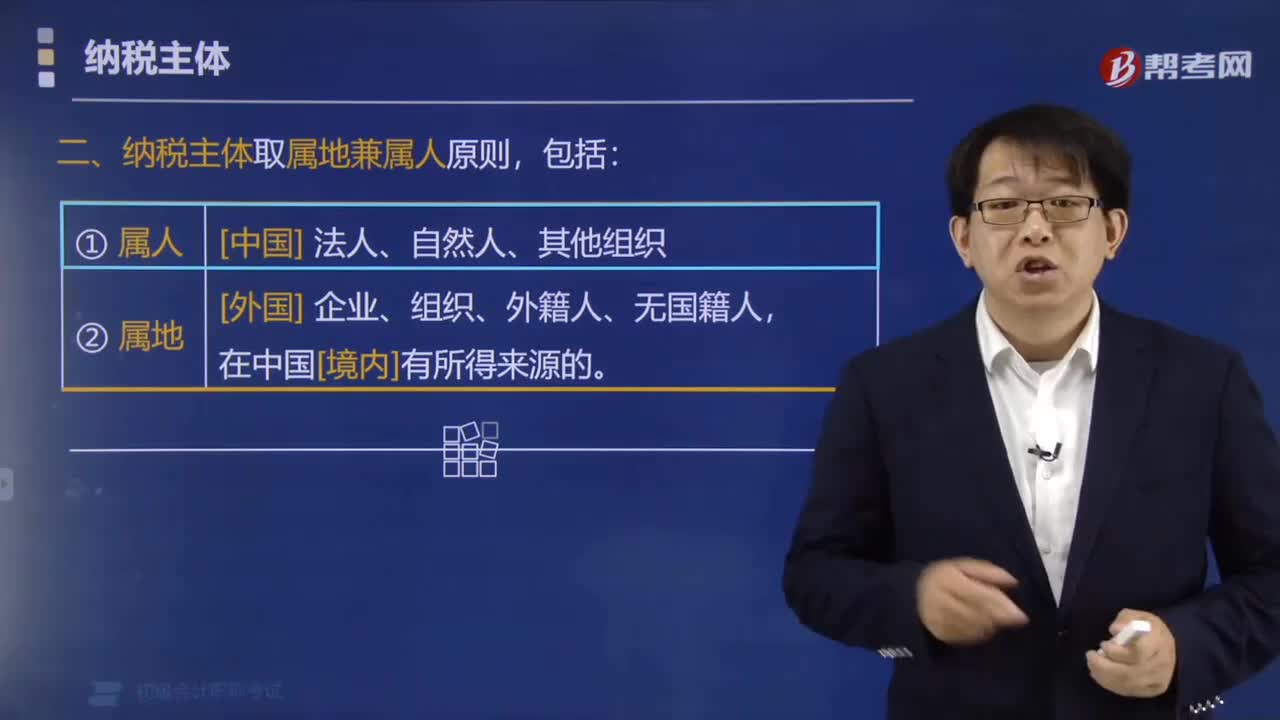

稅收法律關(guān)系中納稅主體的確定采取什么原則?

稅收法律關(guān)系中納稅主體的確定采取屬地兼屬人原則。

1. 屬人

只要是我國(guó)的自然人或其他法人和組織,都應(yīng)當(dāng)納稅。

2. 屬地

屬地,就是指在我國(guó)領(lǐng)域范圍內(nèi)的主體,應(yīng)當(dāng)納稅。

即在華的外國(guó)企業(yè)、組織、外籍人、無國(guó)籍人等,凡在中國(guó)境內(nèi)有所得來源的,都是我國(guó)稅收法律關(guān)系的納稅主體。

下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·單選題】對(duì)稅收法律關(guān)系中納稅主體的確定,我國(guó)采用的是( )。

A. 屬地原則

B. 屬人原則

C. 屬地兼屬人原則

D. 綜合分類原則

【答案】C

【解析】稅收法律關(guān)系中納稅主體的確定采取屬地兼屬人原則。

88

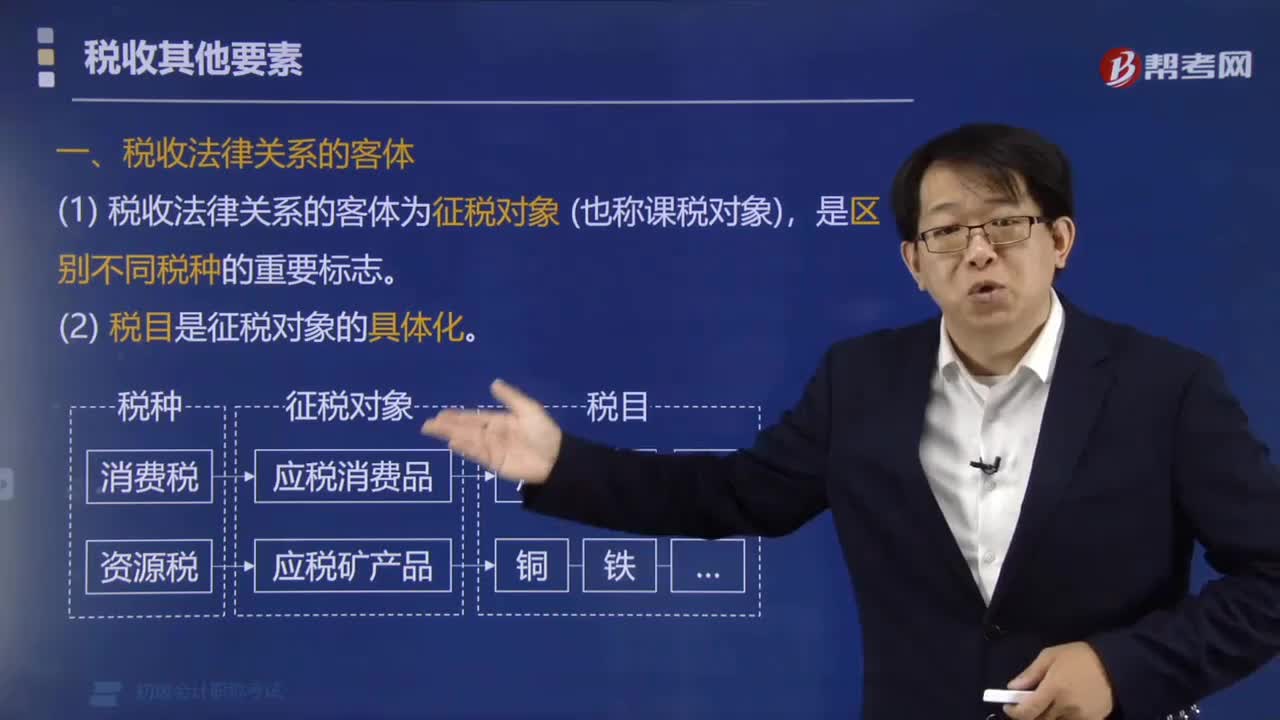

88稅收法律關(guān)系的客體是指什么?:稅收法律關(guān)系的客體是指什么?稅收法律關(guān)系的客體,是指稅收法律關(guān)系主體的權(quán)利和義務(wù)所共同指向的對(duì)象,也稱征稅對(duì)象。稅收法律關(guān)系的客體為征稅對(duì)象(也稱課稅對(duì)象)。不同的征稅對(duì)象是區(qū)別不同稅種的重要標(biāo)志。(1)是征稅對(duì)象的具體化,一是為了明確征稅的具體范圍。二是為了對(duì)不同的征稅項(xiàng)目加以區(qū)分,下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,屬于稅收法律關(guān)系客體的是( ),【解析】本題考核稅收法律關(guān)系的客體

37

37稅收法律關(guān)系中納稅主體的確定采取什么原則?:稅收法律關(guān)系中納稅主體的確定采取什么原則?稅收法律關(guān)系中納稅主體的確定采取屬地兼屬人原則。只要是我國(guó)的自然人或其他法人和組織。就是指在我國(guó)領(lǐng)域范圍內(nèi)的主體,應(yīng)當(dāng)納稅,即在華的外國(guó)企業(yè)、組織、外籍人、無國(guó)籍人等。都是我國(guó)稅收法律關(guān)系的納稅主體,下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn)。【例題·單選題】對(duì)稅收法律關(guān)系中納稅主體的確定。A.屬地原則B.屬人原則

238

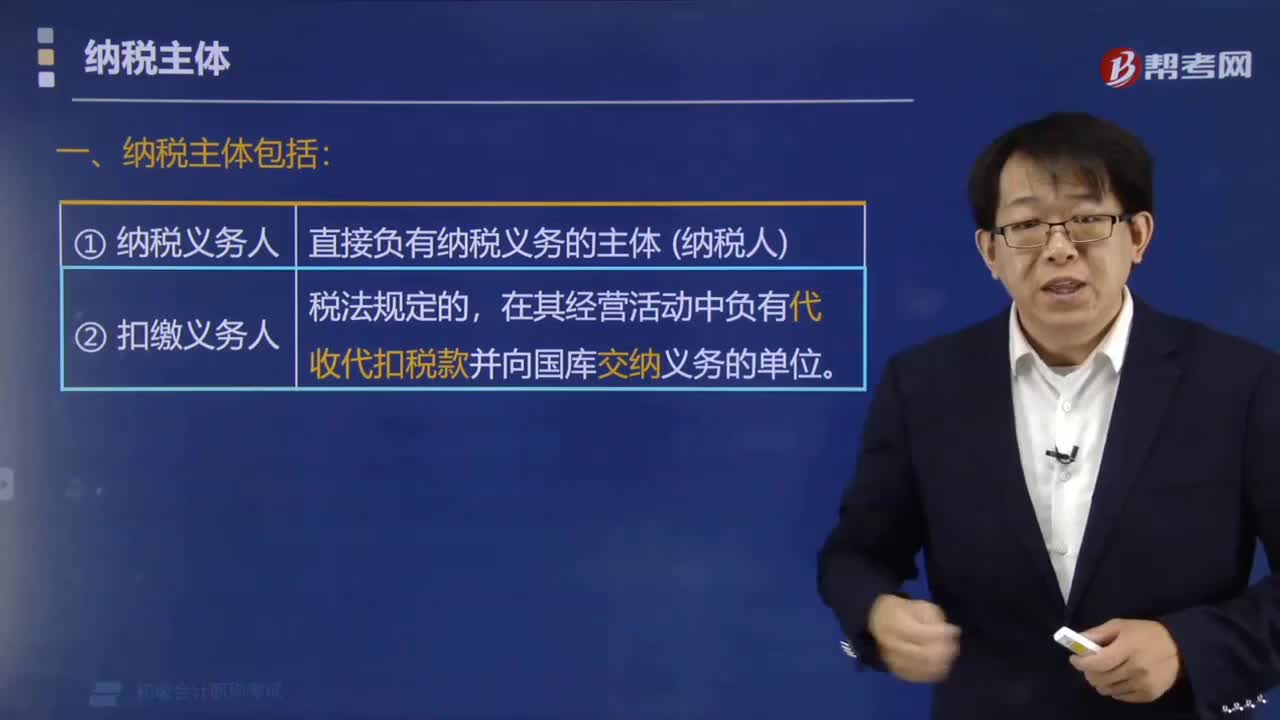

238稅收征收管理法律制度中納稅主體包括哪些?:稅收征收管理法律制度中納稅主體包括哪些?稅收征收管理法律制度中納稅主體包括納稅人(包括法人、自然人和其他組織)、扣繳義務(wù)人、納稅擔(dān)保人。(1)納稅義務(wù)人。直接負(fù)有納稅義務(wù)的主體(納稅人),在其經(jīng)營(yíng)活動(dòng)中負(fù)有代收代扣稅款并向國(guó)庫交納義務(wù)的單位,扣繳義務(wù)人是稅法規(guī)定的:扣繳義務(wù)人的義務(wù)體現(xiàn)在兩個(gè)環(huán)節(jié)"扣"+"繳";【例題·多選題】根據(jù)稅收征收管理法律制度的規(guī)定。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料