下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

00:28法律關(guān)系主體中的特別法人包括哪些?:法律關(guān)系主體中的特別法人包括機關(guān)法人、農(nóng)村集體經(jīng)濟組織法人、城鎮(zhèn)農(nóng)村的合作經(jīng)濟組織法人、基層群眾性自治組織法人。

00:40

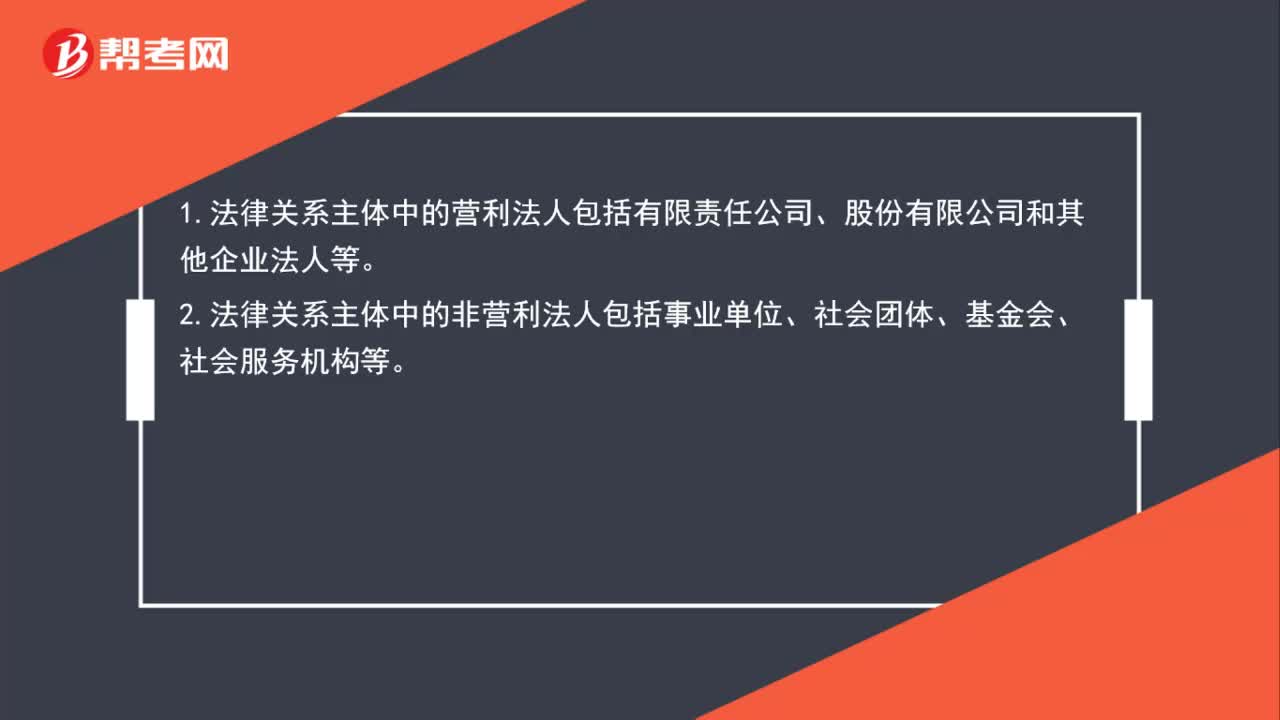

00:40法律關(guān)系主體中非營利法人和營利法人包括哪些?:法律關(guān)系主體中非營利法人和營利法人包括哪些?1.法律關(guān)系主體中的營利法人包括有限責(zé)任公司、股份有限公司和其他企業(yè)法人等。2.法律關(guān)系主體中的非營利法人包括事業(yè)單位、社會團體、基金會、社會服務(wù)機構(gòu)等。

00:24

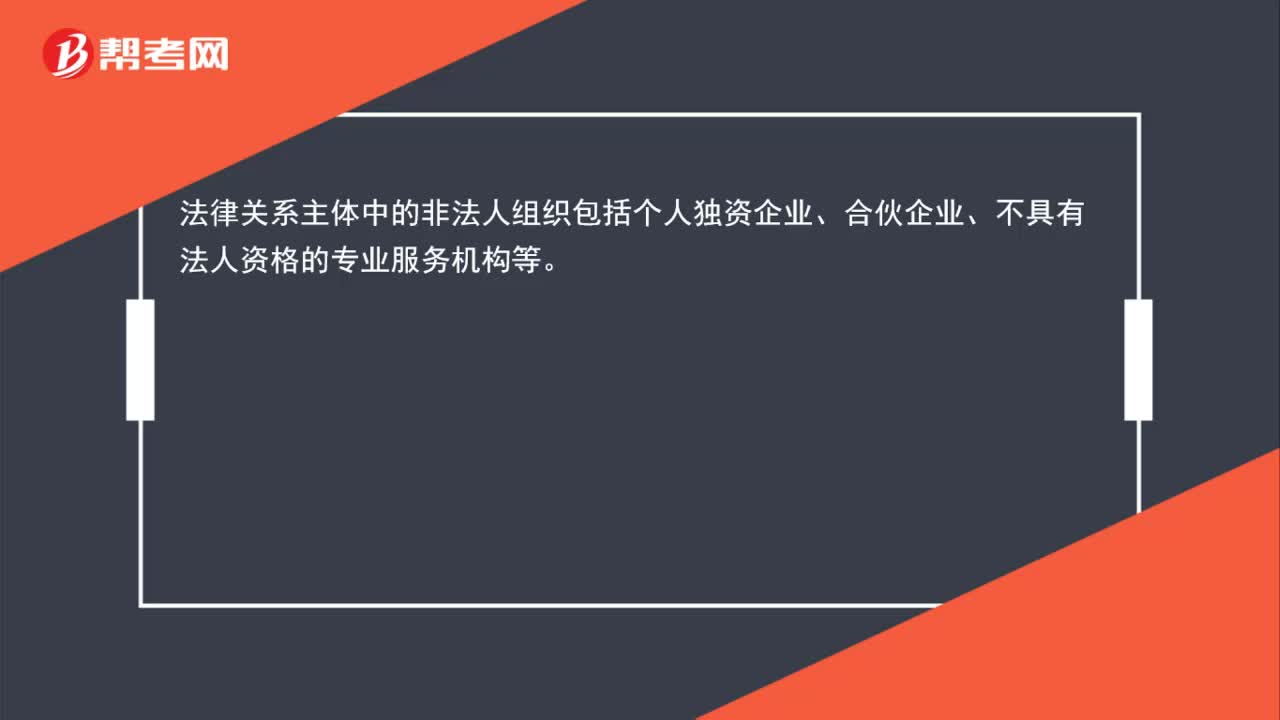

00:24法律關(guān)系主體中的非法人組織包括哪些?:法律關(guān)系主體中的非法人組織包括個人獨資企業(yè)、合伙企業(yè)、不具有法人資格的專業(yè)服務(wù)機構(gòu)等。

03:17

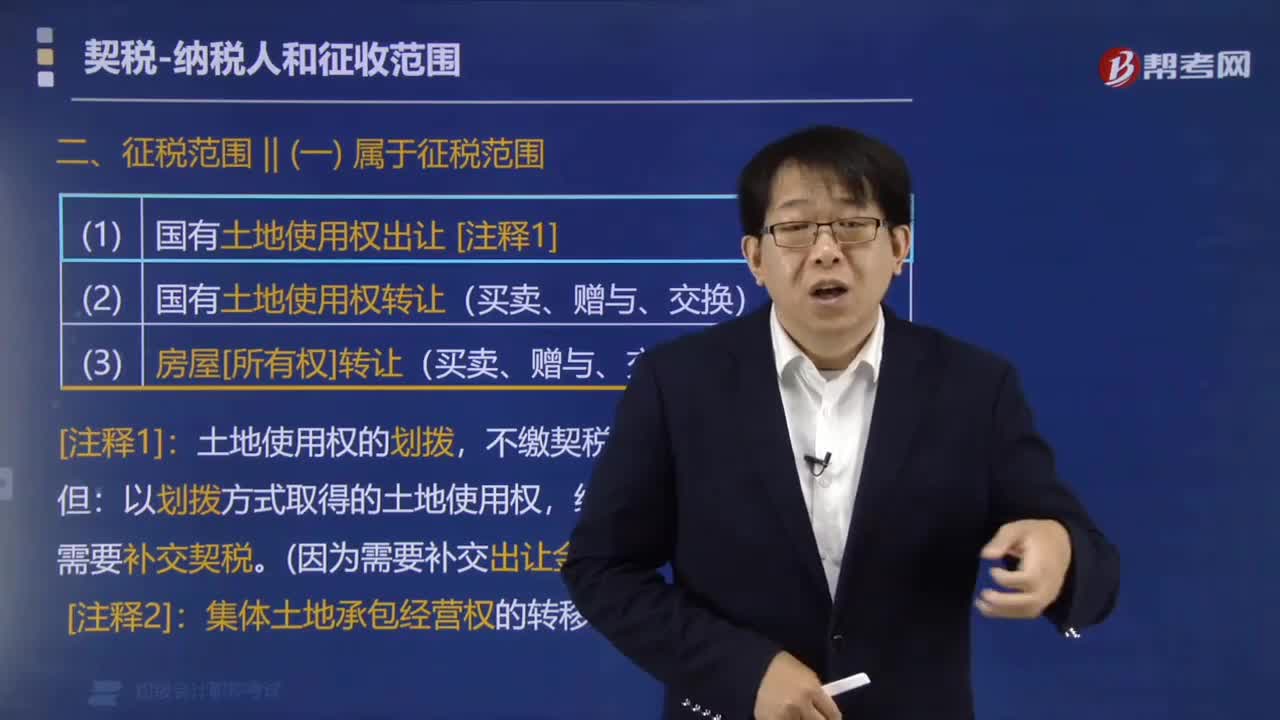

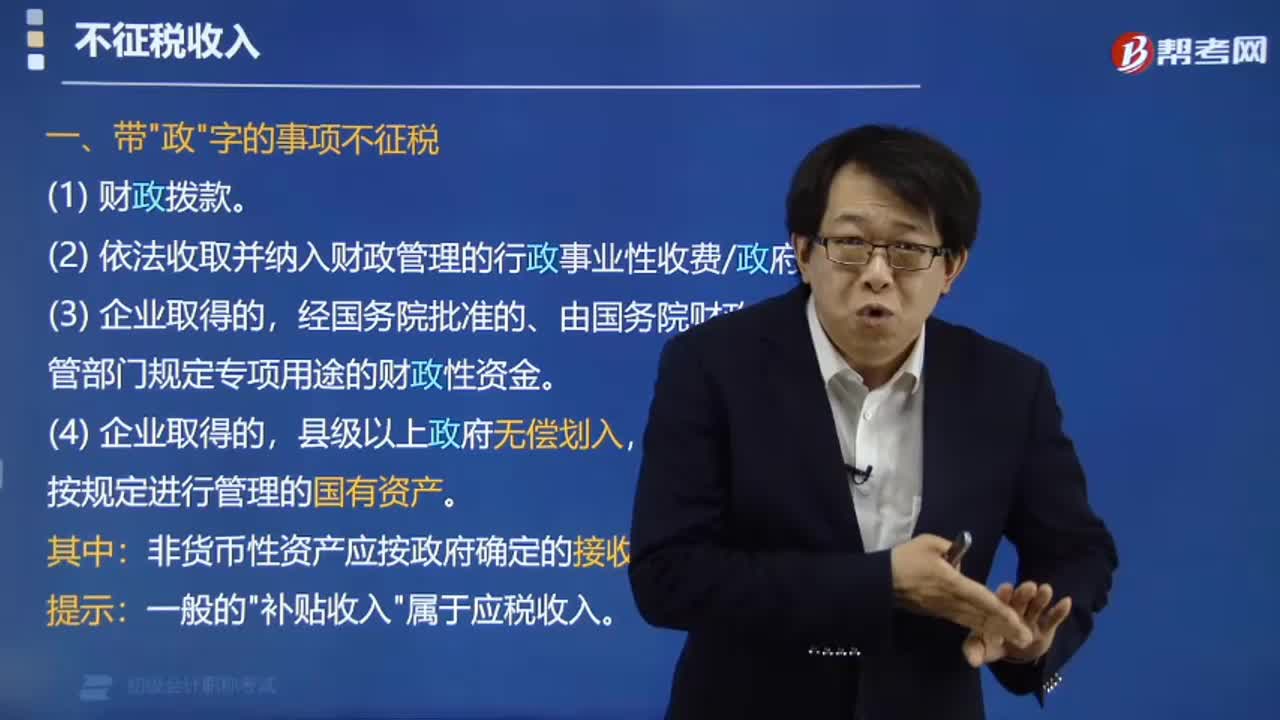

03:17不征稅收入包括哪些?:不征稅收入包括哪些?國務(wù)院規(guī)定的其他不征稅收入。指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟利益、不作為應(yīng)納稅所得額組成部分的收入。是指各級人民政府對納入預(yù)算管理的事業(yè)單位、社會團體等組織撥付的財政資金,但國務(wù)院和國務(wù)院財政、稅務(wù)主管部門另有規(guī)定的除外。(2)依法收取并納入財政管理的行政事業(yè)性收費、政府性基金。行政事業(yè)性收費,向特定對象收取并納入財政管理的費用。

00:25

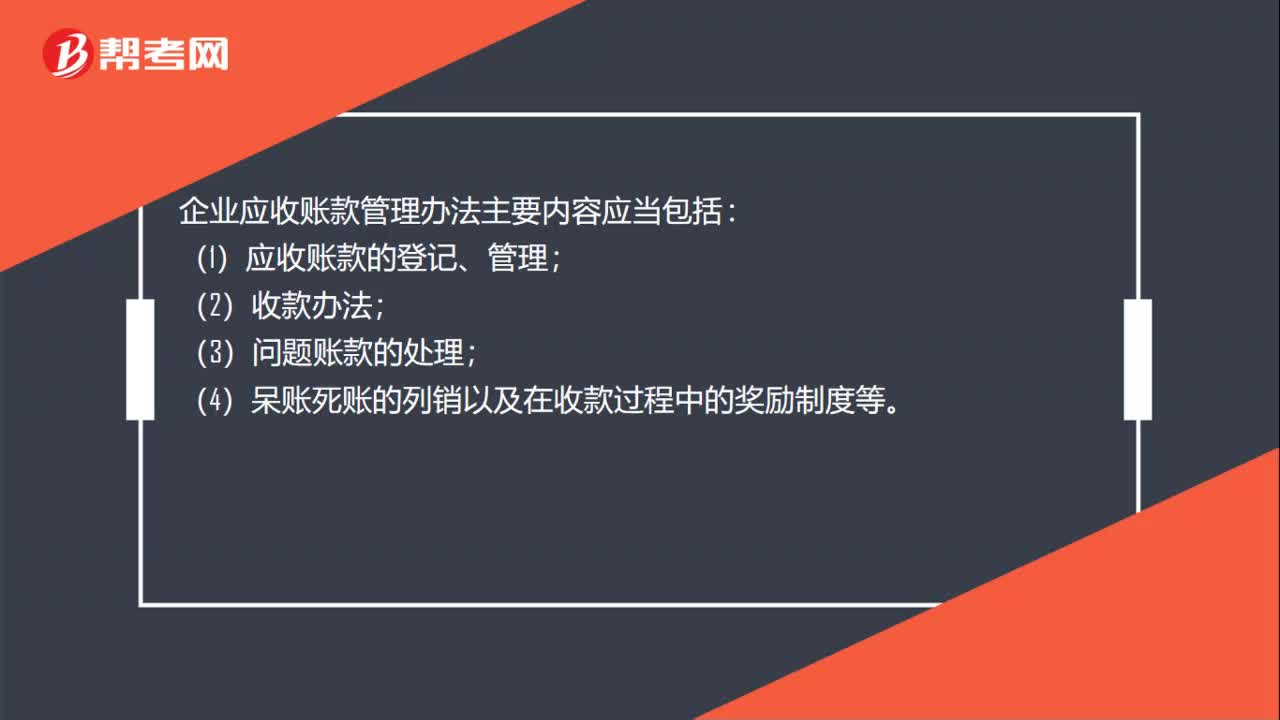

00:25企業(yè)應(yīng)收賬款管理辦法主要內(nèi)容包括哪些?:企業(yè)應(yīng)收賬款管理辦法主要內(nèi)容包括哪些?企業(yè)應(yīng)收賬款管理辦法主要內(nèi)容應(yīng)當(dāng)包括:(1)應(yīng)收賬款的登記、管理;(2)收款辦法;(3)問題賬款的處理;(4)呆賬死賬的列銷以及在收款過程中的獎勵制度等。

01:02

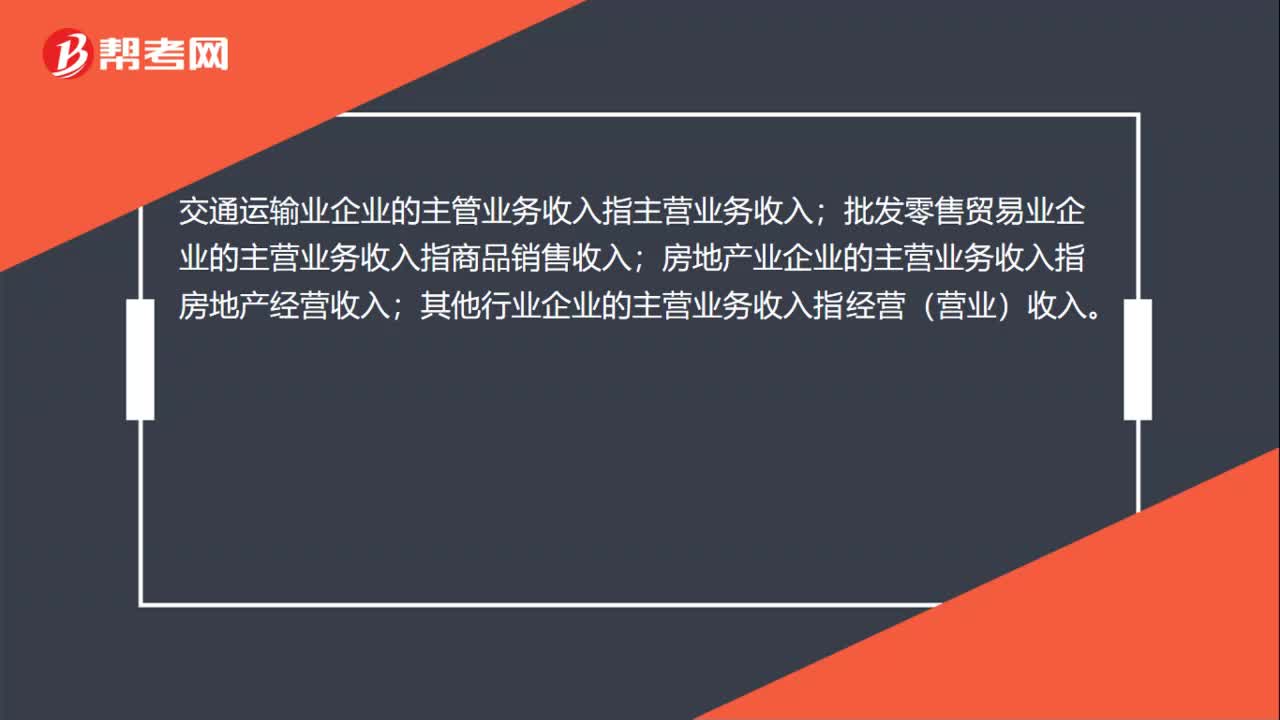

01:02主營業(yè)務(wù)收入包括哪些?:主營業(yè)務(wù)收入包括哪些?主營業(yè)務(wù)收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入。主營業(yè)務(wù)收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,如工業(yè)企業(yè)的主營業(yè)務(wù)收入指產(chǎn)品銷售收入;建筑業(yè)企業(yè)的主營業(yè)務(wù)收入指工程結(jié)算收入。交通運輸業(yè)企業(yè)的主管業(yè)務(wù)收入指主營業(yè)務(wù)收入;批發(fā)零售貿(mào)易業(yè)企業(yè)的主營業(yè)務(wù)收入指商品銷售收入;房地產(chǎn)業(yè)企業(yè)的主營業(yè)務(wù)收入指房地產(chǎn)經(jīng)營收入;其他行業(yè)企業(yè)的主營業(yè)務(wù)收入指經(jīng)營(營業(yè))收入。

03:11

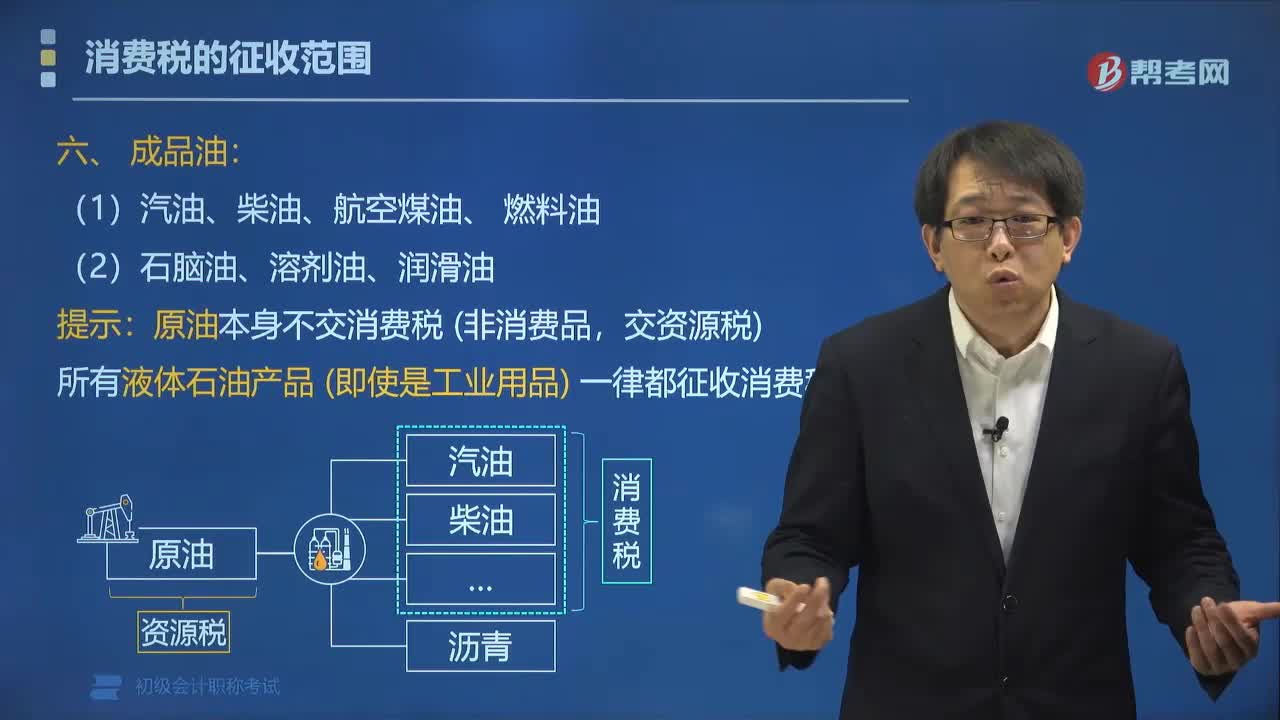

03:11消費稅中成品油的征稅范圍包括哪些?:所有液體石油產(chǎn)品一律都征收消費稅。汽油分為車用汽油和航空汽油。以汽油、汽油組分調(diào)和生產(chǎn)的甲醇汽油、乙醇汽油也屬于本稅目征收范圍。以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油也屬于本稅目征收范圍。非標(biāo)汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質(zhì)油。

01:31

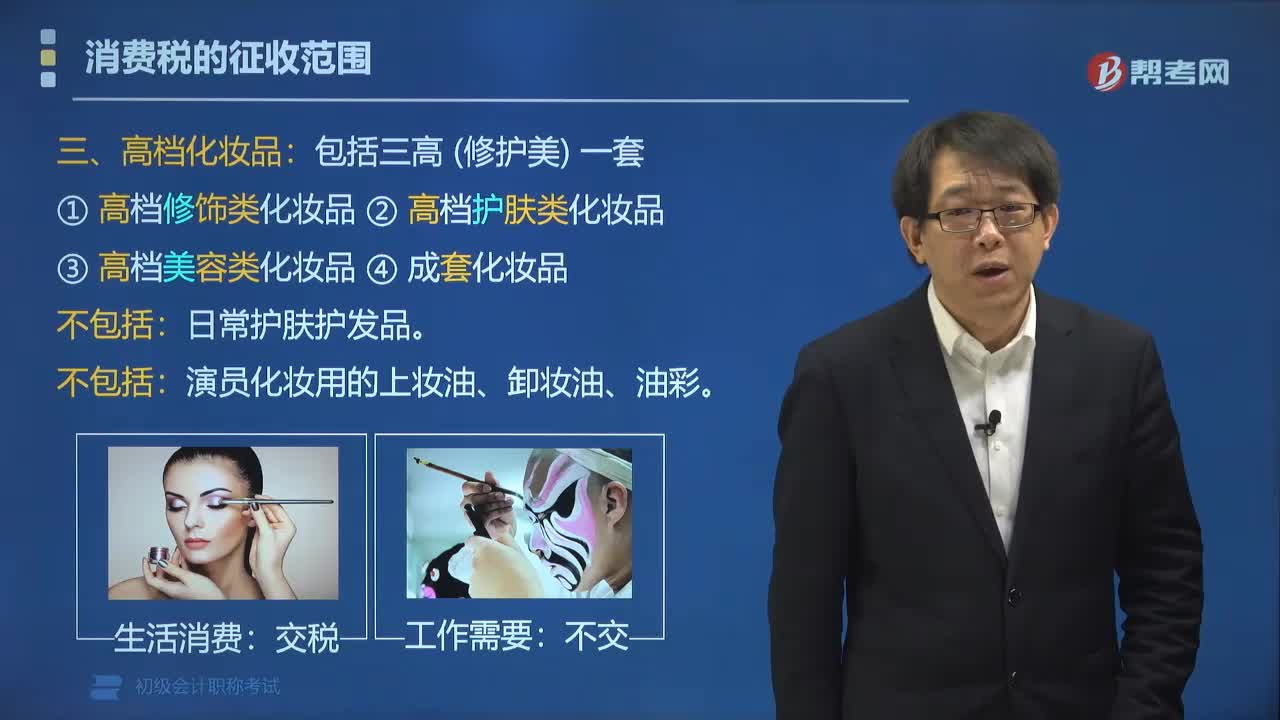

01:31消費稅中高檔化妝品的征收范圍包括哪些?:消費稅中高檔化妝品的征收范圍包括哪些?消費稅中高檔化妝品的征收范圍包括三高(修護美)一套:②高檔護膚類化妝品;③高檔美容類化妝品;日常護膚護發(fā)品,演員化妝用的上妝油、卸妝油、油彩。根據(jù)《財政部國家稅務(wù)總局關(guān)于調(diào)整化妝品消費稅政策的通知》(財稅〔2016〕103號)的規(guī)定,取消對普通美容、修飾類化妝品征收消費稅,征收范圍包括高檔美容、修飾類化妝品、高檔護膚類化妝品和成套化妝品。

00:47

00:47應(yīng)納稅所得額包括免稅收入嗎?:應(yīng)納稅所得額包括免稅收入嗎?應(yīng)計入企業(yè)所得稅應(yīng)納稅所得額的收入,指的是應(yīng)稅收入(應(yīng)該繳納企業(yè)所得稅的收入),而免稅收入是不需要繳納企業(yè)所得稅的,所以是不計入的。

01:47

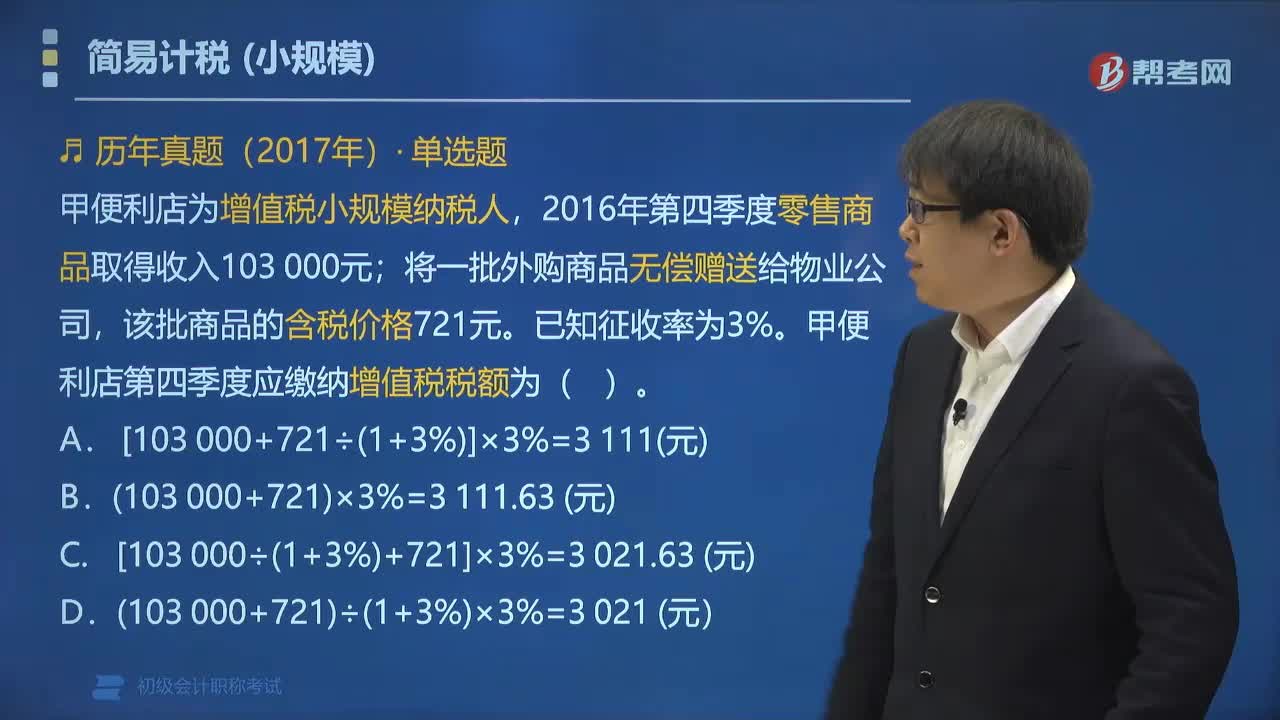

01:47簡易征收中小規(guī)模納稅人的征收率是多少?:簡易征收中小規(guī)模納稅人的征收率是3%。1.納稅人采用簡易計稅方法計征增值稅,2.小規(guī)模納稅人適用簡易計稅方法計稅。【解釋】應(yīng)稅服務(wù)年銷售額超過500萬元的納稅人為一般納稅人;應(yīng)稅服務(wù)年銷售額未超過500萬元的納稅人(且會計制度不健全)為小規(guī)模納稅人。3. 小規(guī)模納稅人簡易計稅方法,(1)應(yīng)納稅額=不含稅銷售額×征收率,(2)應(yīng)納稅額=含稅銷售額÷(1+征收率)×征收率。

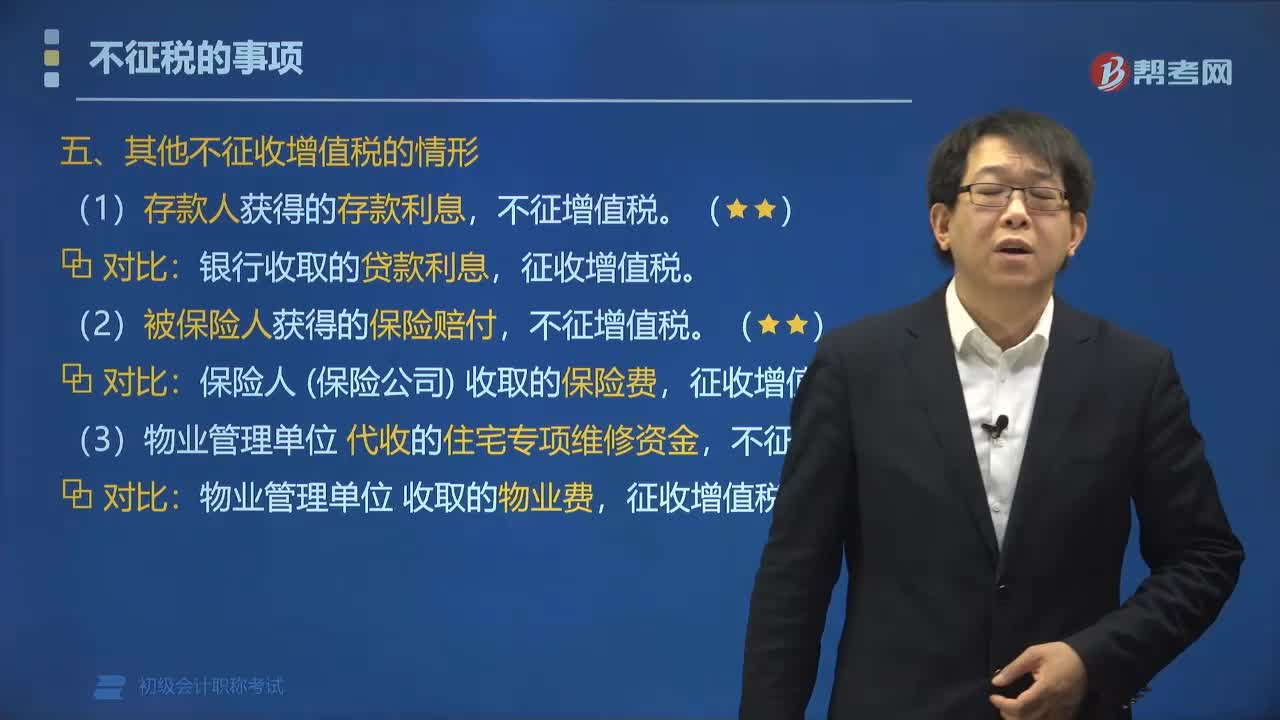

05:03

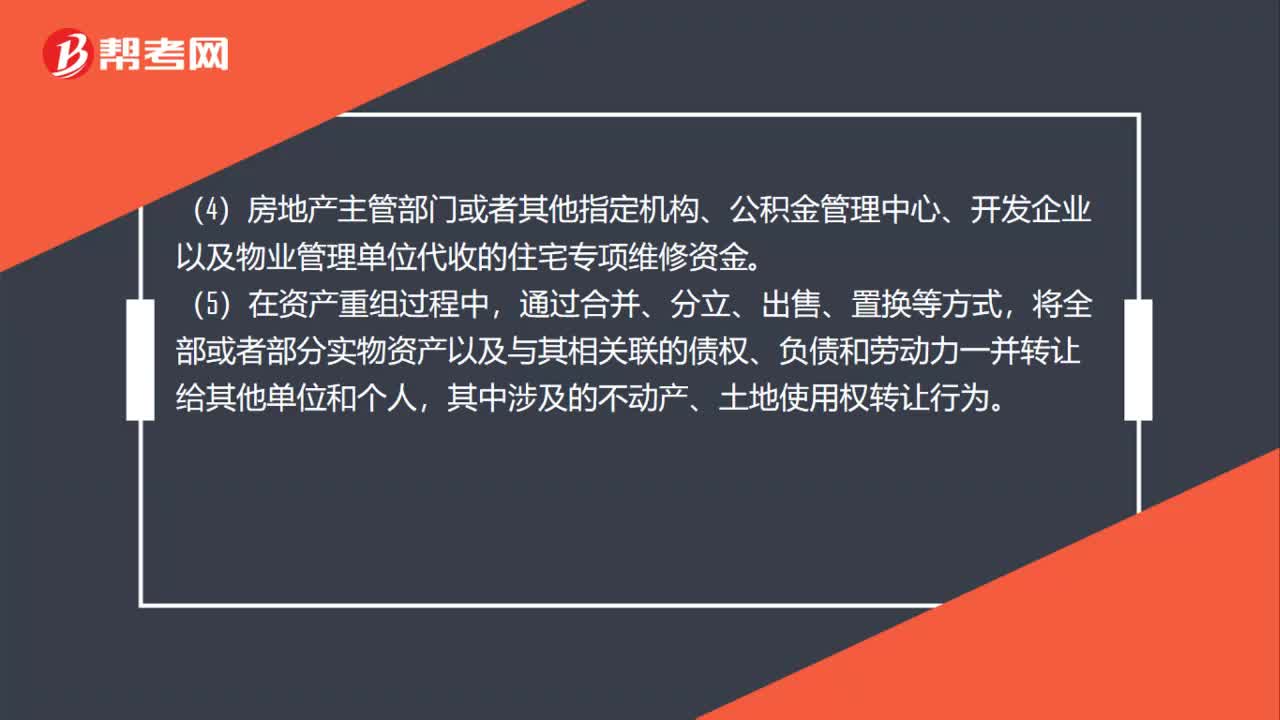

05:03其他不征收增值稅的情形包括哪些?:其他不征收增值稅的情形包括:征收增值稅。征收增值稅。【例題?單選題】根據(jù)營業(yè)稅改征增值稅試點相關(guān)規(guī)定,應(yīng)征收增值稅的是()。A.商業(yè)銀行提供直接收費金融服務(wù)收取的手續(xù)費。B.物業(yè)管理單位代收的住宅專項維修資金,C.被保險人獲得的保險賠付,D.存款人取得的存款利息。【解析】BCD不征收增值稅【例題?多選題】根據(jù)增值稅法律制度的規(guī)定不征收增值稅的有()A.物業(yè)管理單位代收的住宅專項維修資金

03:36

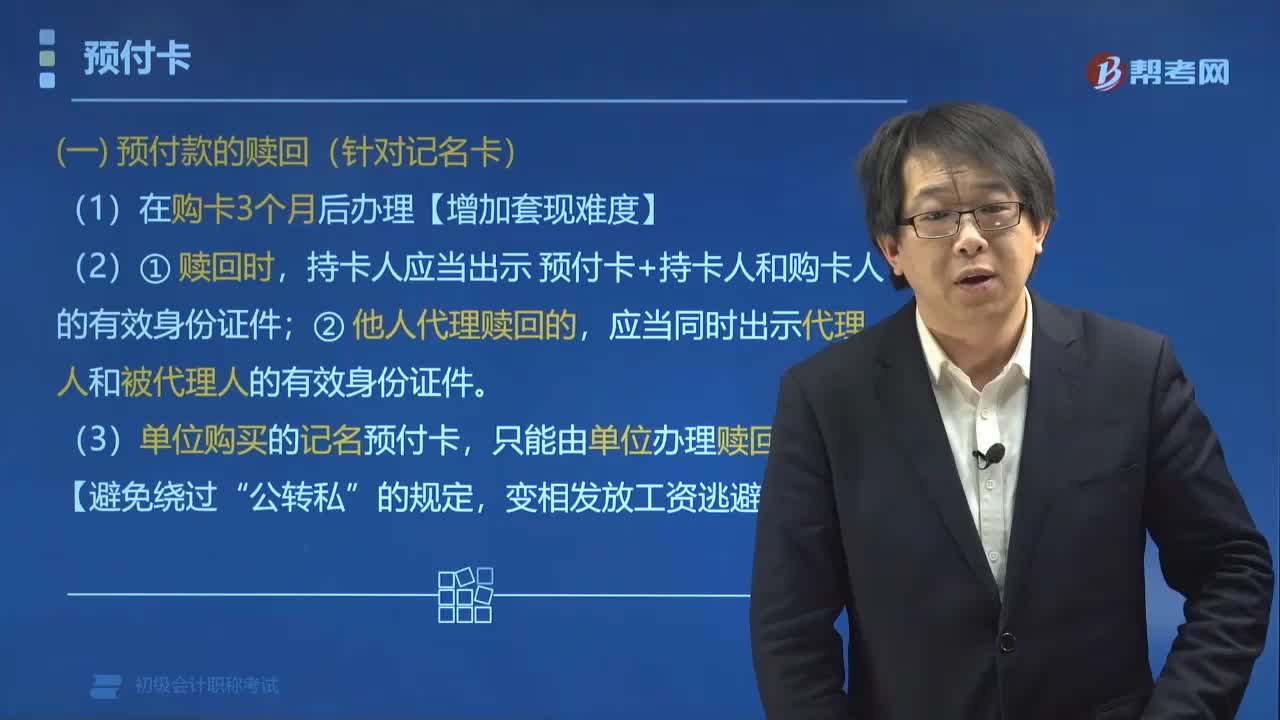

03:36預(yù)付卡的管理制度包括哪些方面?:預(yù)付卡的管理制度包括預(yù)付款的贖回、有效期、實名制管理。(一)預(yù)付款的贖回(針對記名卡)。(1)在購卡3個月后辦理【增加套現(xiàn)難度】,持卡人應(yīng)當(dāng)出示 預(yù)付卡+持卡人和購卡人的有效身份證件,應(yīng)當(dāng)同時出示代理人和被代理人的有效身份證件,(3)單位購買的記名預(yù)付卡。只能由單位辦理贖回“(二)預(yù)付卡有效期(針對不記名卡)。(2)超過有效期尚有資金余額的預(yù)付卡。下列情形應(yīng)當(dāng)使用實名并提供有效身份證件

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日