下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

或有負債和或有資產指的是什么?

或有負債屬于或有事項,是過去的交易或事項形成的一種狀況,其結果都須有未來不確定的事件的發(fā)生或不發(fā)生加以證實。或有負債在滿足一定條件時可以轉化為預計負債,注意這里的“轉化”指的是或有負債只有在隨著時間、事態(tài)的進展,具備了“負債”的定義和確認條件(潛在義務轉化為現(xiàn)時義務;導致經濟利益流出企業(yè)被證實為導致經濟利益流出企業(yè),且現(xiàn)時義務能可靠計量),這時或有負債就轉化為企業(yè)的負債。

一、或有負債

1.或有負債:指過去的交易或事項形成的潛在義務,其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實;或過去的交易或者事項形成的現(xiàn)時義務,履行該義務不是很可能導致經濟利益流出企業(yè)或該義務的金額不能可靠地計量。

【解讀】或有事項導致企業(yè)承當一項義務,如果該義務是潛在義務,還需要證實,所以不確認;如果是現(xiàn)實義務,不是很可能導致經濟利益流出企業(yè)或該義務的金額不能可靠地計量。

2.會計處理:或有負債不確認,但是要披露;若是極小可能的或有負債不披露;很可能導致經濟利益流出企業(yè)時確認為預計負債,基本確定時確認為負債(其他應付款)。

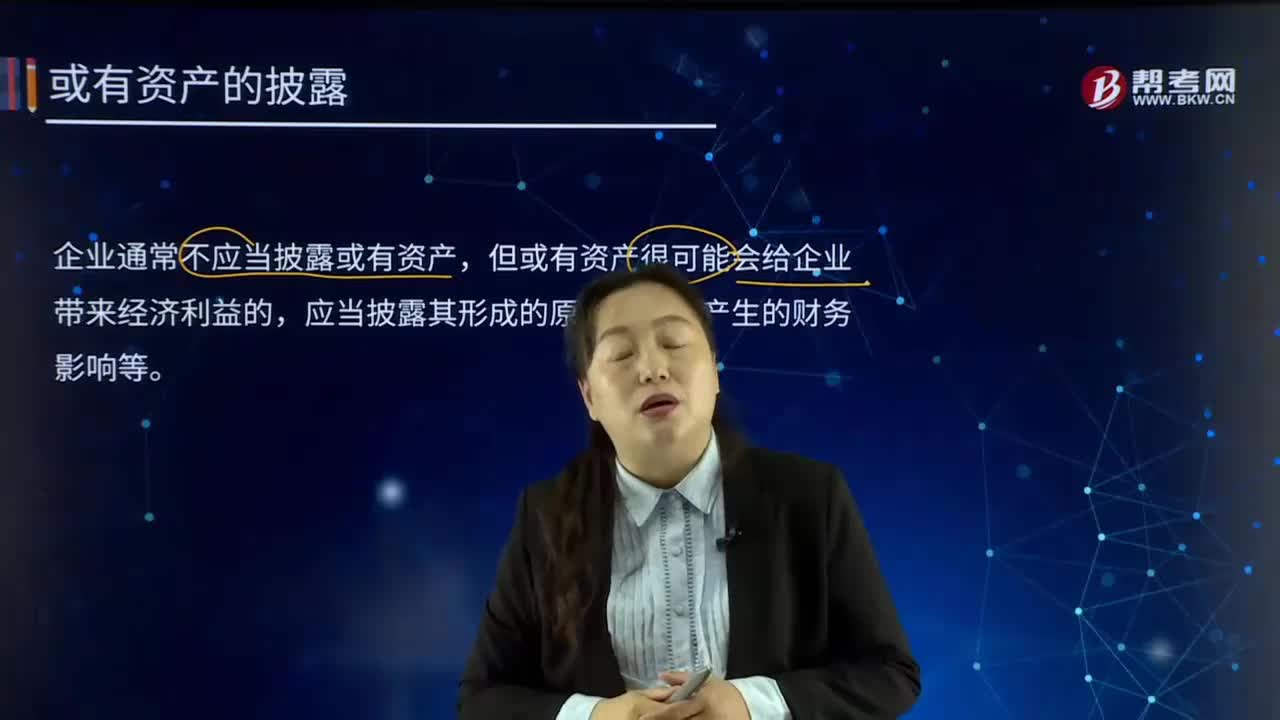

二、或有資產

1.或有資產:指過去的交易或者事項形成的潛在資產,其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。

2.會計處理:一般不確認,極小可能和可能給企業(yè)帶來經濟利益時不披露,很可能時才披露,基本確定時才確認為資產(其他應收款)。

三、或有負債和或有資產轉化為預計負債(負債)和資產

企業(yè)應當對或有負債相關義務進行評估,分析判斷其是否符合預計負債確認條件;如符合預計負債確認條件,應將其確認為負債。類似地,企業(yè)應當對或有資產相關權利進行評估,分析判斷其是否符合資產確認條件;如符合資產確認條件,應將其確認為資產。

可能性以及發(fā)生的概率區(qū)間:

下面我們來做一道注冊會計師考試例題,加深對這個知識點的印象,以便同學們能夠百戰(zhàn)不殆!

【例題?多選題】下列關于或有事項的表述中,正確的有( )。

A.或有資產由過去的交易或事項形成

B.或有負債應在資產負債表內予以確認

C.或有資產不應在資產負債表內予以確認

D.因或有事項所確認負債的償債時間或金額不確定

【答案】ACD

【解析】或有負債不符合確認負債的條件,不需要在資產負債表中體現(xiàn)。

51

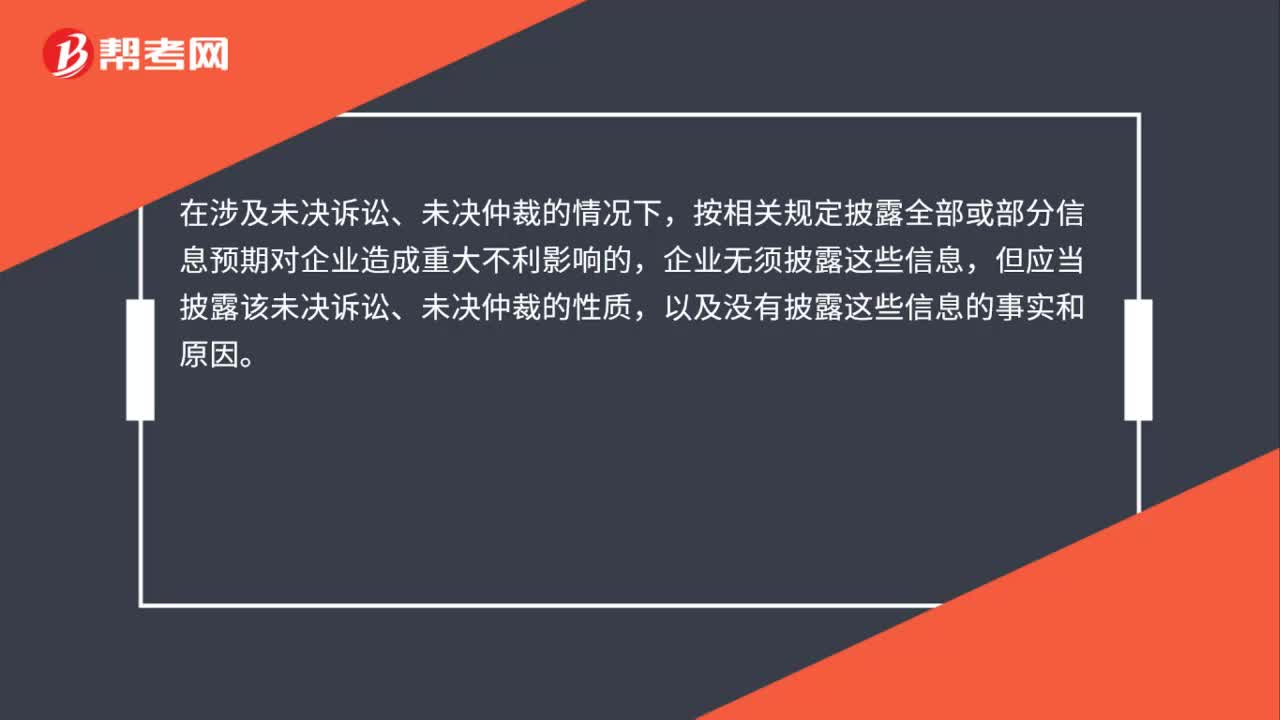

51或有負債的披露是什么?:或有負債的披露是什么?或有負債的種類及其形成原因,包括已貼現(xiàn)商業(yè)承兌匯票、未決訴訟、未決仲裁、對外提供擔保等形成的或有負債;經濟利益流出不確定性的說明;或有負債預計產生的財務影響,以及獲得補償?shù)目赡苄裕粦斦f明原因。在涉及未決訴訟、未決仲裁的情況下,按相關規(guī)定披露全部或部分信息預期對企業(yè)造成重大不利影響的,企業(yè)無須披露這些信息,但應當披露該未決訴訟、未決仲裁的性質。

34

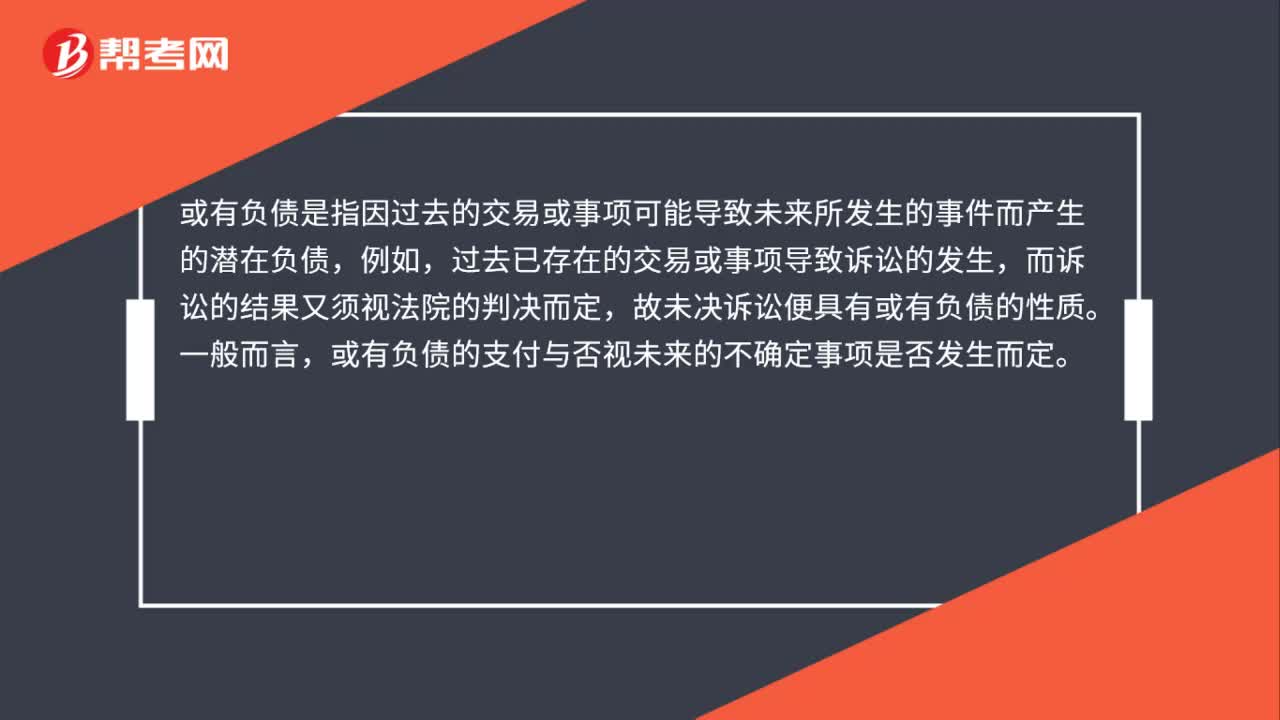

34或有負債的概念是什么?:或有負債的概念是什么?或有負債是指因過去的交易或事項可能導致未來所發(fā)生的事件而產生的潛在負債,例如,過去已存在的交易或事項導致訴訟的發(fā)生,而訴訟的結果又須視法院的判決而定,故未決訴訟便具有或有負債的性質。一般而言,或有負債的支付與否視未來的不確定事項是否發(fā)生而定。

16

16或有資產應如何在會計報表附注中披露?:或有資產應如何在會計報表附注中披露?或有資產是“今后可望獲得的財產或款項。這種資產的存在、價值及所有權,但數(shù)額尚未確定的保險賠款等。或有資產有時與或有負債有關,如因貼現(xiàn)應收票據(jù)而發(fā)生的或有負債,同時也存在追索債務權力的或有資產。或有資產通常在資產負債表上以附錄形式,就是對會計報表的編制基礎、編制原理和方法及主要項目等所作的解釋和進一步說明,以便報表的使用者全面、正確地理解會計報表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料