下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

財(cái)務(wù)杠桿的影響因素有哪些?

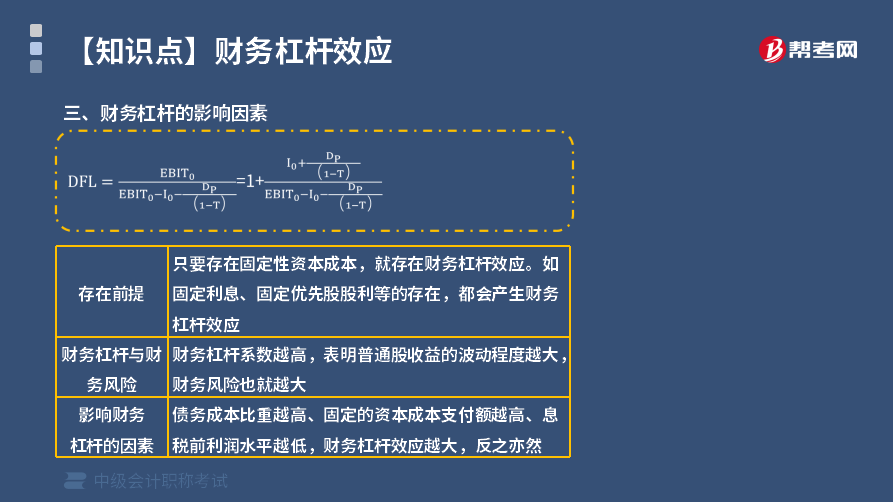

1. 存在前提

只要存在固定性資本成本,就存在財(cái)務(wù)杠桿效應(yīng)。如固定利息、固定優(yōu)先股股利等的存在,都會(huì)產(chǎn)生財(cái)務(wù)杠桿效應(yīng)。

2. 財(cái)務(wù)杠桿與財(cái)務(wù)風(fēng)險(xiǎn)

財(cái)務(wù)杠桿系數(shù)越高,表明普通股收益的波動(dòng)程度越大,財(cái)務(wù)風(fēng)險(xiǎn)也就越大。

3. 影響財(cái)務(wù)杠桿的因素

債務(wù)成本比重越高、固定的資本成本支付額越高、息稅前利潤水平越低,財(cái)務(wù)杠桿效應(yīng)越大,反之亦然。

下面給大家提供兩道中級(jí)會(huì)計(jì)職稱考試的真題,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識(shí)點(diǎn)。

【2018年中級(jí)會(huì)計(jì)職稱考試真題】某公司基期息稅前利潤1000萬元,基期利息費(fèi)用為400萬元,假設(shè)與財(cái)務(wù)杠桿相關(guān)的其他因素保持不變,則該公司計(jì)劃期的財(cái)務(wù)杠桿系數(shù)為( )。

A. 2.5

B. 1.67

C. 1.25

D. 1.88

【答案】B

【解析】DFL=基期息稅前利潤/基期利潤總額=1000/(1000-400)=1.67。

【2017年中級(jí)會(huì)計(jì)職稱考試真題】下列各項(xiàng)中,影響財(cái)務(wù)杠桿系數(shù)的有( )。

A. 息稅前利潤

B. 普通股股利

C. 優(yōu)先股股息

D. 借款利息

【答案】ACD

【解析】財(cái)務(wù)杠桿系數(shù)=息稅前利潤/[息稅前利潤-利息費(fèi)用-優(yōu)先股股息/(1-所得稅稅率)],所以選項(xiàng)ACD正確。

66

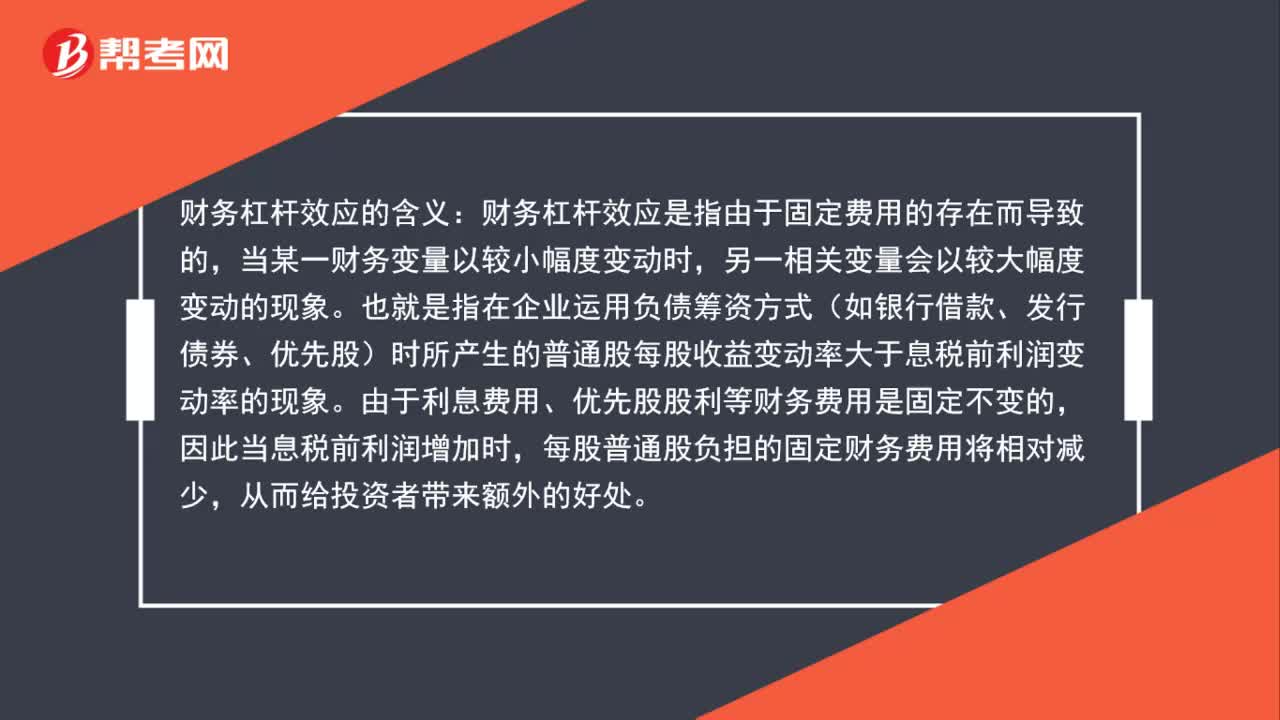

66財(cái)務(wù)杠桿效應(yīng)是什么?:財(cái)務(wù)杠桿效應(yīng)是什么?財(cái)務(wù)杠桿效應(yīng)的含義:財(cái)務(wù)杠桿效應(yīng)是指由于固定費(fèi)用的存在而導(dǎo)致的,當(dāng)某一財(cái)務(wù)變量以較小幅度變動(dòng)時(shí),另一相關(guān)變量會(huì)以較大幅度變動(dòng)的現(xiàn)象。也就是指在企業(yè)運(yùn)用負(fù)債籌資方式(如銀行借款、發(fā)行債券、優(yōu)先股)時(shí)所產(chǎn)生的普通股每股收益變動(dòng)率大于息稅前利潤變動(dòng)率的現(xiàn)象。由于利息費(fèi)用、優(yōu)先股股利等財(cái)務(wù)費(fèi)用是固定不變的,因此當(dāng)息稅前利潤增加時(shí),每股普通股負(fù)擔(dān)的固定財(cái)務(wù)費(fèi)用將相對(duì)減少。

30

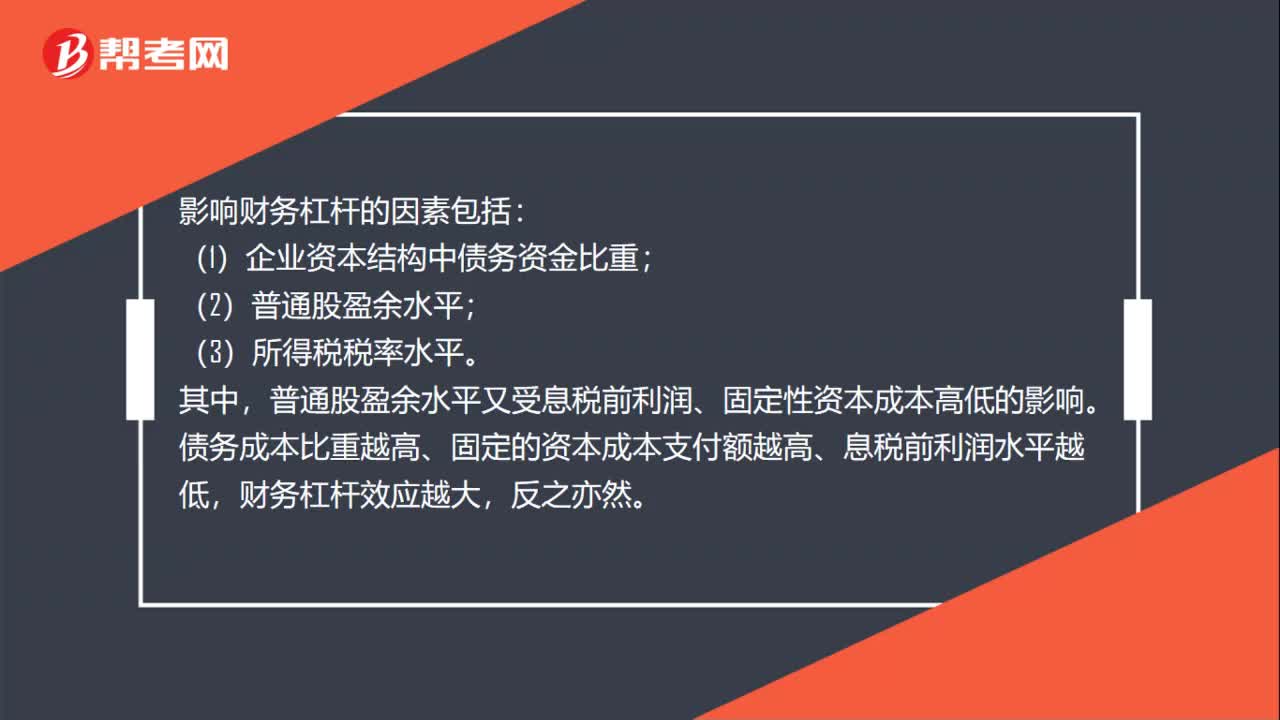

30影響財(cái)務(wù)杠桿系數(shù)因素有哪些?:影響財(cái)務(wù)杠桿系數(shù)因素有哪些?影響財(cái)務(wù)杠桿的因素包括:(1)企業(yè)資本結(jié)構(gòu)中債務(wù)資金比重;(2)普通股盈余水平;(3)所得稅稅率水平。普通股盈余水平又受息稅前利潤、固定性資本成本高低的影響。債務(wù)成本比重越高、固定的資本成本支付額越高、息稅前利潤水平越低,財(cái)務(wù)杠桿效應(yīng)越大,反之亦然。

28

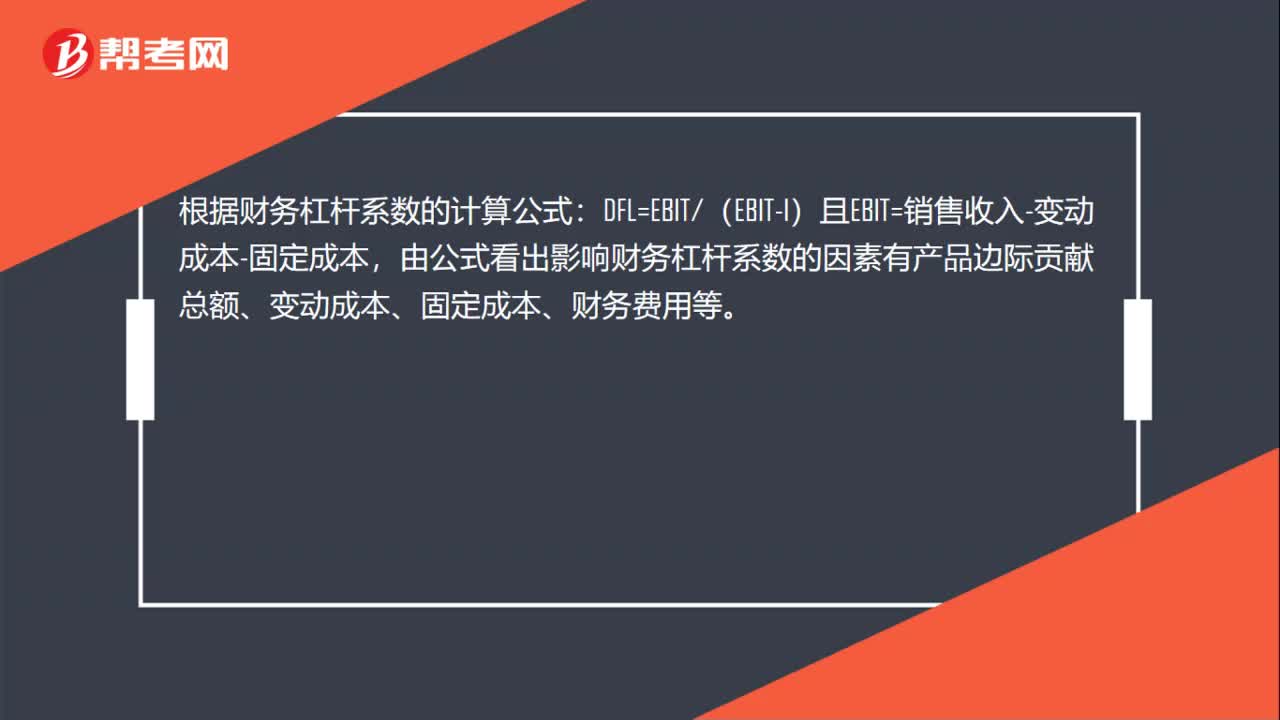

28影響財(cái)務(wù)杠桿系數(shù)的因素是什么?:影響財(cái)務(wù)杠桿系數(shù)的因素是什么?根據(jù)財(cái)務(wù)杠桿系數(shù)的計(jì)算公式:DFL=EBIT(EBIT-I)且EBIT=銷售收入-變動(dòng)成本-固定成本,由公式看出影響財(cái)務(wù)杠桿系數(shù)的因素有產(chǎn)品邊際貢獻(xiàn)總額、變動(dòng)成本、固定成本、財(cái)務(wù)費(fèi)用等。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料