下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

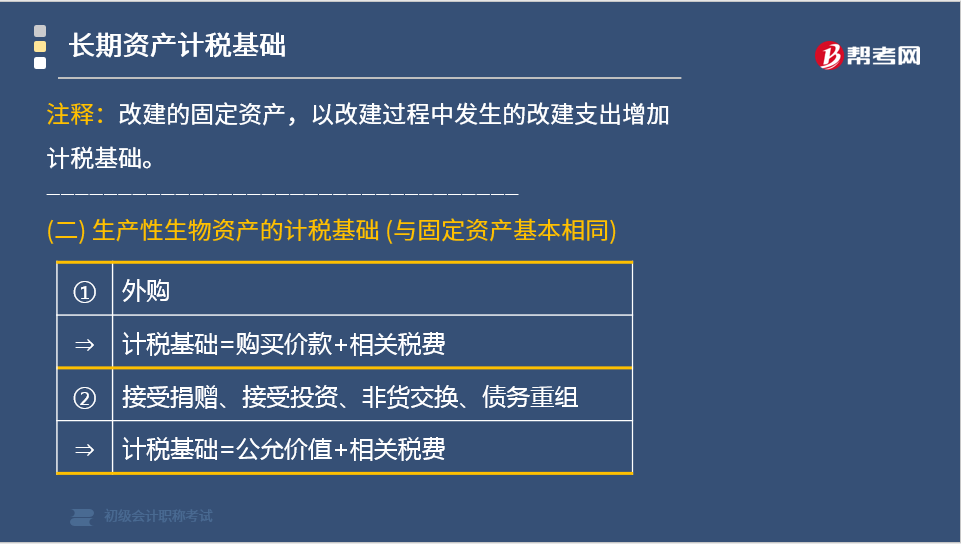

生產(chǎn)性生物資產(chǎn)的計稅基礎(chǔ)如何確定?

生產(chǎn)性生物資產(chǎn)在一定程度上具有固定資產(chǎn)的特征。根據(jù)企業(yè)所得稅法的規(guī)定,生產(chǎn)性生物資產(chǎn)按照以下方法確定計稅基礎(chǔ):

1. 外購的“生產(chǎn)性生物資產(chǎn)”,以購買價款和支付的相關(guān)稅費為計稅基礎(chǔ)。

2. 通過捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式取得的“生產(chǎn)性生物資產(chǎn)”,以該資產(chǎn)的公允價值和支付的相關(guān)稅費為計稅基礎(chǔ)。

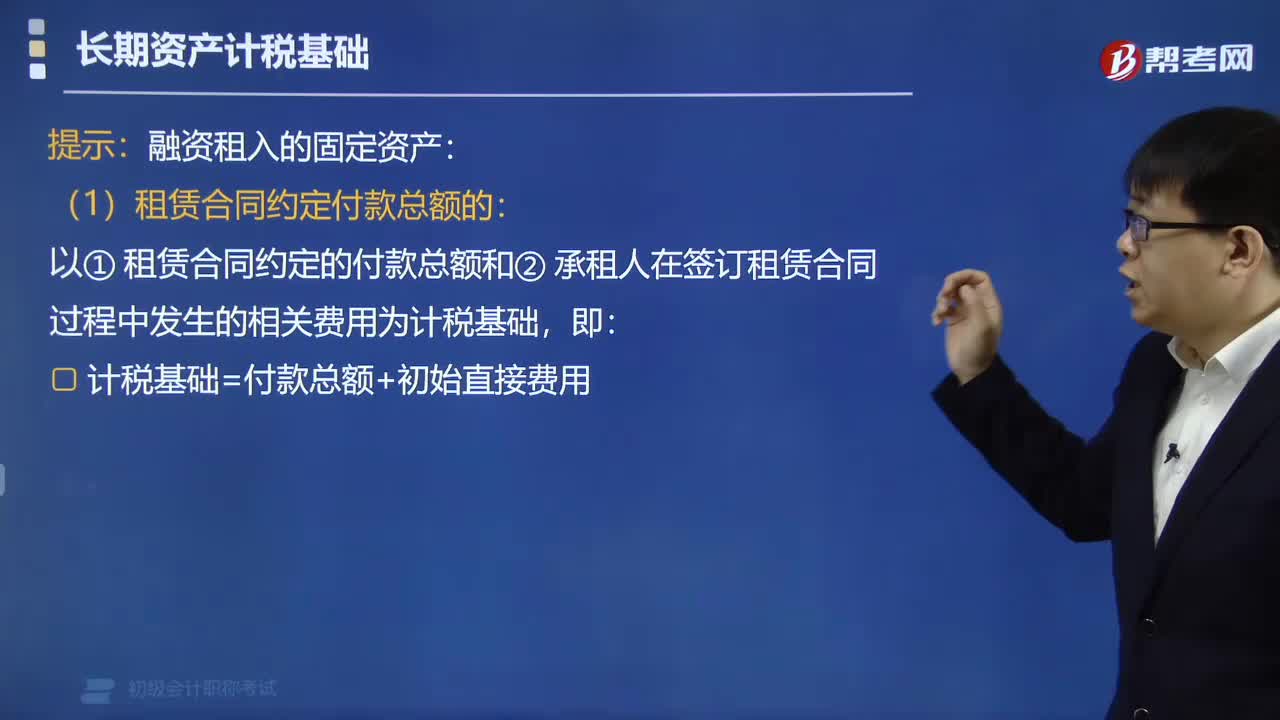

【提示】融資租入的固定資產(chǎn):

(1)租賃合同約定付款總額的:

以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎(chǔ),即:計稅基礎(chǔ)=付款總額+初始直接費用。

(2)租賃合同未約定付款總額的:

以該資產(chǎn)的公允價值和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎(chǔ),即:計稅基礎(chǔ)=公允價值+初始直接費用。

下面是我們對初級會計考試的知識點舉出的例題,大家可以通過例題對所學知識進行深入學習和拓展訓練,希望對大家有所幫助。

【例題·判斷題】外購的生產(chǎn)性生物資產(chǎn),以購買價款和支付的相關(guān)稅費為企業(yè)所得稅的計稅基礎(chǔ)。( )

【答案】對

【解析】題干表述正確。

33

33合同印花稅計稅基礎(chǔ)如何確定?:合同印花稅計稅基礎(chǔ)如何確定?合同中只有不含稅金額,以不含稅金額作為印花稅的計稅依據(jù);合同中既有不含稅金額又有增值稅金額,且分別記載的,以不含稅金額作為印花稅的計稅依據(jù);合同所載金額中包含增值稅金額,但未分別記載的,以合同所載金額,即含稅金額,作為印花稅的計稅依據(jù)。

91

91生產(chǎn)性生物資產(chǎn)的計稅基礎(chǔ)如何確定?:生產(chǎn)性生物資產(chǎn)的計稅基礎(chǔ)如何確定?生產(chǎn)性生物資產(chǎn)在一定程度上具有固定資產(chǎn)的特征。生產(chǎn)性生物資產(chǎn)按照以下方法確定計稅基礎(chǔ):以購買價款和支付的相關(guān)稅費為計稅基礎(chǔ),2. 通過捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式取得的。以該資產(chǎn)的公允價值和支付的相關(guān)稅費為計稅基礎(chǔ)”以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎(chǔ):計稅基礎(chǔ)=付款總額+初始直接費用。

204

204如何確定固定資產(chǎn)和無形資產(chǎn)的計稅基礎(chǔ)?:如何確定固定資產(chǎn)和無形資產(chǎn)的計稅基礎(chǔ)?固定資產(chǎn)和無形資產(chǎn)的計稅基礎(chǔ):(1)外購的固定資產(chǎn)。以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達到預定用途發(fā)生的其他支出為計稅基礎(chǔ)。以竣工結(jié)算前發(fā)生的支出為計稅基礎(chǔ),以開發(fā)過程中該資產(chǎn)符合資本化條件后至達到預定用途前發(fā)生的支出為計稅基礎(chǔ),3. 捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料