下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

特殊的非同一控制下的企業(yè)合并是什么?

企業(yè)合并亦稱“公司合并”。兩個(gè)或者兩個(gè)以上的企業(yè)通過訂立合并協(xié)議,依照有關(guān)法律法規(guī)的規(guī)定,將資產(chǎn)合為一體,組成一個(gè)新企業(yè)的行為過程。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。

吸收合并,指兩個(gè)或兩個(gè)以上的企業(yè)通過訂立合并協(xié)議,并依照有關(guān)法律法規(guī)的規(guī)定合并后,其中一個(gè)企業(yè)接收了其他企業(yè)的資產(chǎn)(包括債務(wù))后繼續(xù)存在而其他企業(yè)被解散的合并方式。在這種方式中,解散的企業(yè)稱為被合并企業(yè),繼續(xù)存在的企業(yè)稱為續(xù)存企業(yè)。

新設(shè)合并,指兩個(gè)或兩個(gè)以上的企業(yè)通過訂立合并協(xié)議,并依照有關(guān)法律法規(guī)的規(guī)定合并后,在所有企業(yè)都解散的基礎(chǔ)上,設(shè)立一個(gè)新企業(yè)的合并方式。企業(yè)合并的效應(yīng),主要是優(yōu)化資源配置、形成規(guī)模經(jīng)濟(jì)、增強(qiáng)企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力、提高經(jīng)濟(jì)效益。

會(huì)計(jì)師-會(huì)計(jì)-特殊的非同一控制下的企業(yè)合并20200728154502188.png)

特殊的非同一控制下的企業(yè)合并:

【提示】先學(xué)習(xí)企業(yè)合并、合并報(bào)表、每股收益后再學(xué)習(xí)反向購買。

25

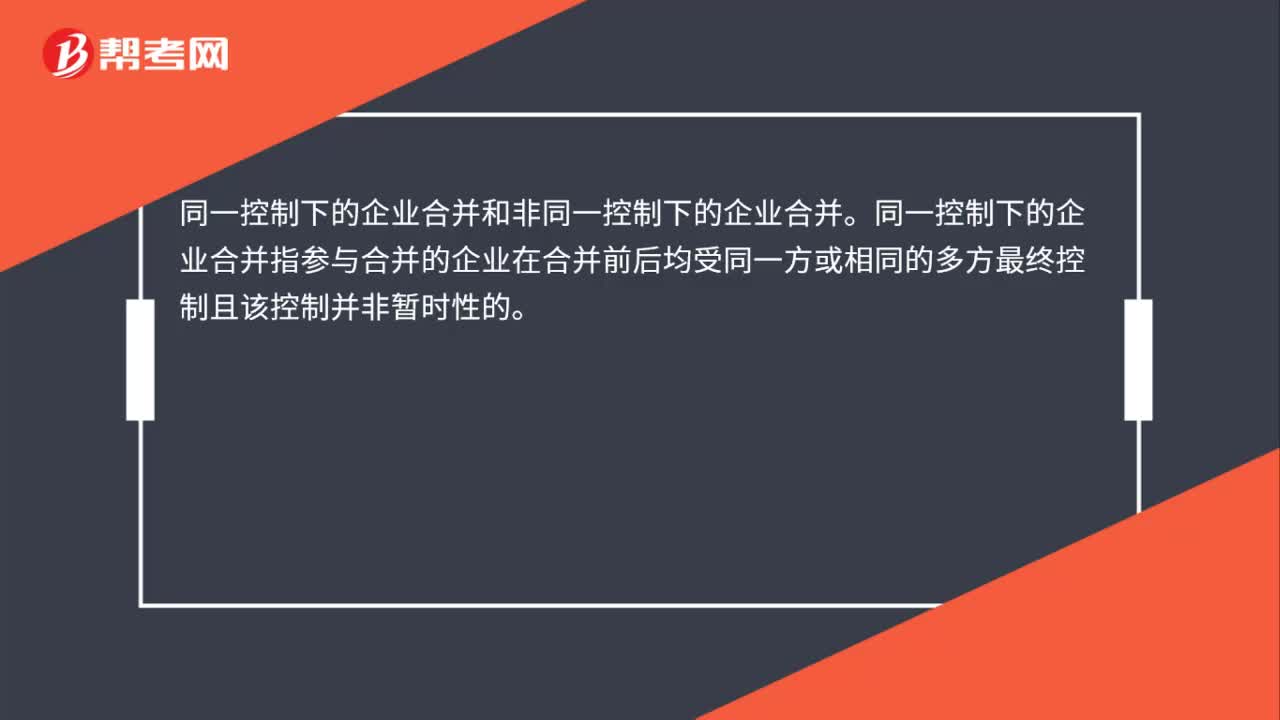

25同一控制下的企業(yè)合并是指什么?:同一控制下的企業(yè)合并是指什么?同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。同一控制下的企業(yè)合并指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的。

24

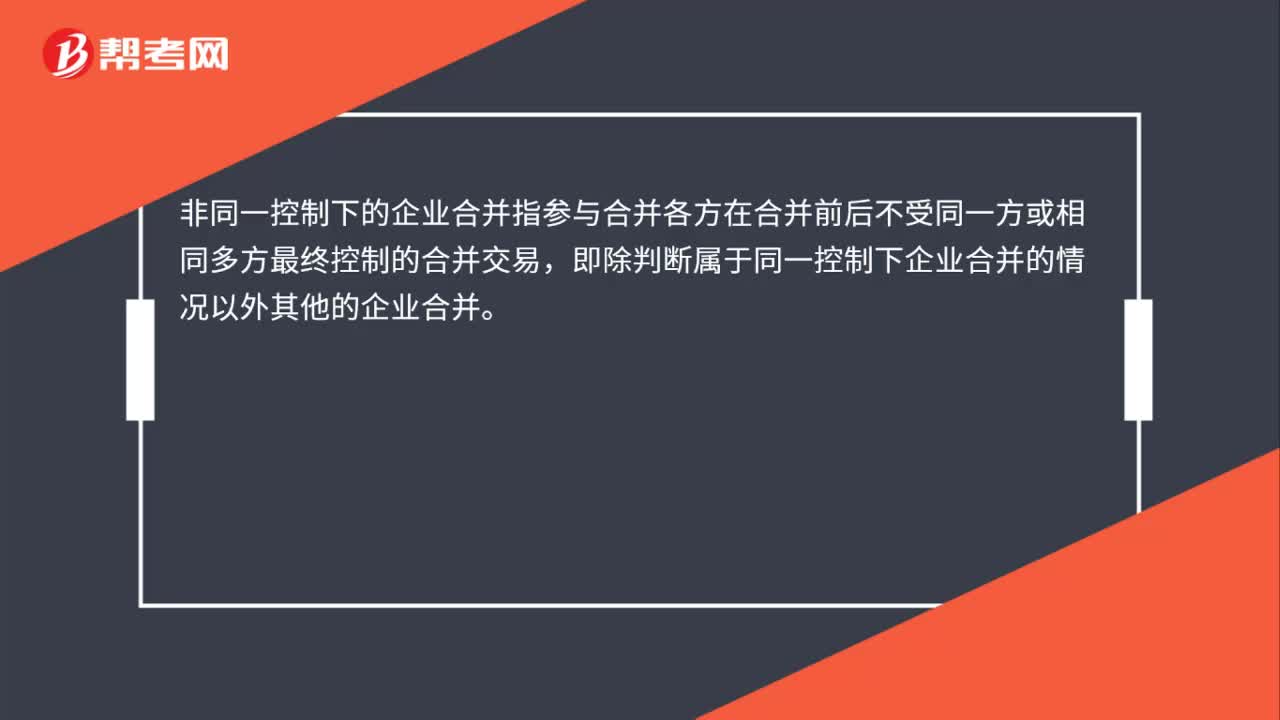

24非同一控制下的企業(yè)合并的處理指什么?:非同一控制下的企業(yè)合并的處理指什么?非同一控制下的企業(yè)合并指參與合并各方在合并前后不受同一方或相同多方最終控制的合并交易,即除判斷屬于同一控制下企業(yè)合并的情況以外其他的企業(yè)合并。

45

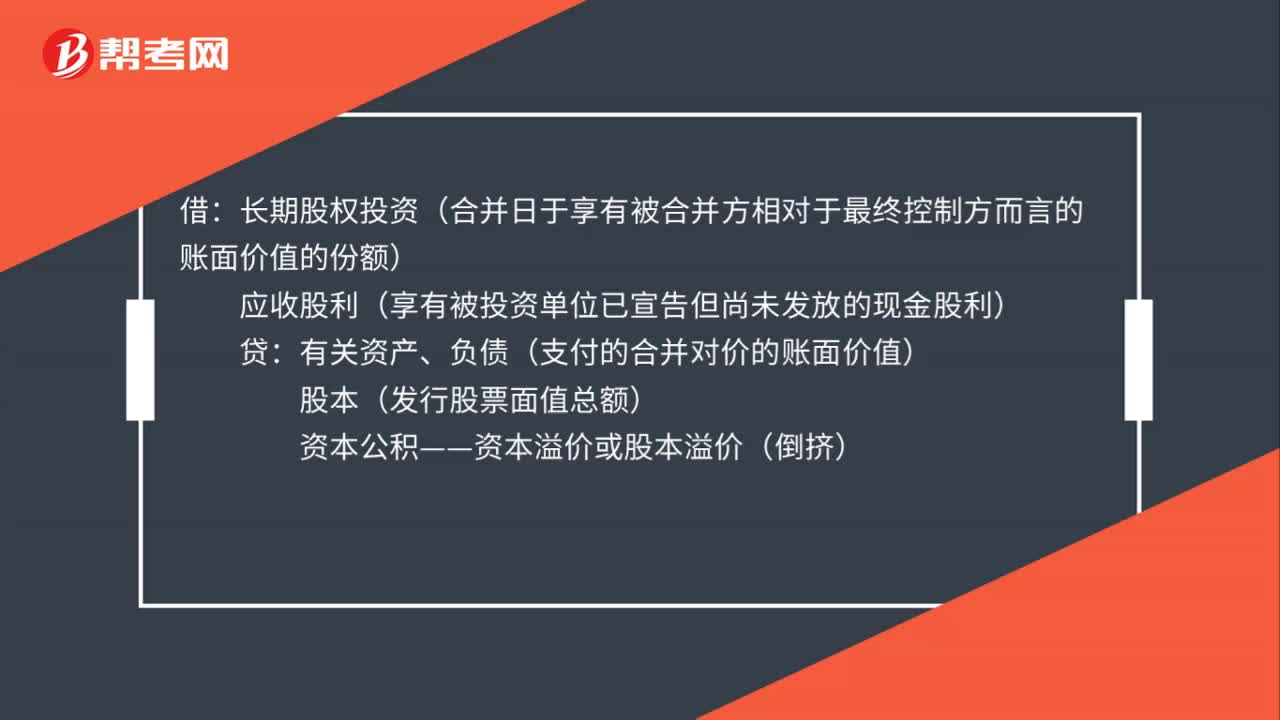

45同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?:同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?借:長(zhǎng)期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額):應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)貸有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)股本(發(fā)行股票面值總額)資本公積——資本溢價(jià)或股本溢價(jià)(倒擠)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料