下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

客戶變更委托”與“應(yīng)客戶的要求提供第二次意見”兩者之間有什么不同的?

客戶變更委托,打個(gè)比喻:2011年度是A會(huì)計(jì)師事務(wù)所審計(jì),到2012年客戶委托B事務(wù)所審計(jì)了。應(yīng)客戶要求提供第二次意見,比如:2011年度A會(huì)計(jì)師事務(wù)所出具保留意見的審計(jì)報(bào)告,被審計(jì)單位不干了,請(qǐng)B事務(wù)所再對(duì)2011年度財(cái)務(wù)報(bào)表進(jìn)行審計(jì)。

1、如果應(yīng)客戶要求或考慮以投標(biāo)方式接替前任注冊(cè)會(huì)計(jì)師,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從專業(yè)角度或其他方面確定應(yīng)否承接該業(yè)務(wù)。

2、注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在必要時(shí)采取防范措施,消除因客戶變更委托產(chǎn)生的不利影響或?qū)⑵浣档椭量山邮艿乃健?span>

防范措施:

(1)當(dāng)應(yīng)邀投標(biāo)時(shí),在投標(biāo)書中說明,在承接業(yè)務(wù)前需要與前任注冊(cè)會(huì)計(jì)師溝通,以了解是否存在不應(yīng)接受委托的理由;

(2)要求前任注冊(cè)會(huì)計(jì)師提供已知悉的相關(guān)事實(shí)或情況,即前任注冊(cè)會(huì)計(jì)師認(rèn)為,后任注冊(cè)會(huì)計(jì)師在作出承接業(yè)務(wù)的決定前,需要了解的事實(shí)或情況;

(3)從其他渠道獲取必要的信息。

-審計(jì)-客戶變更委托20200723185022932.png)

【提示】如果采取的防范措施不能消除不利影響或?qū)⑵浣档椭量山邮艿乃剑?cè)會(huì)計(jì)師不得承接該業(yè)務(wù)。

【提示】前任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)遵循保密原則。注冊(cè)會(huì)計(jì)師在與前任注冊(cè)會(huì)計(jì)師溝通前,應(yīng)當(dāng)征得客戶的同意,最好征得客戶的書面同意。

【例題·簡(jiǎn)答題】ABC會(huì)計(jì)師事務(wù)所通過招投標(biāo)程序接受委托,負(fù)責(zé)審計(jì)上市公司甲公司2018年度財(cái)務(wù)報(bào)表,并委派A注冊(cè)會(huì)計(jì)師為審計(jì)項(xiàng)目合伙人,在招投標(biāo)階段和審計(jì)過程中,ABC會(huì)計(jì)師事務(wù)所遇到下列與職業(yè)道德有關(guān)的事項(xiàng):

應(yīng)邀投標(biāo)時(shí),ABC會(huì)計(jì)師事務(wù)所在其投標(biāo)書中說明,如果中標(biāo),需與前任注冊(cè)會(huì)計(jì)師溝通后,才能與甲公司簽訂審計(jì)業(yè)務(wù)約定書。

要求:指出ABC會(huì)計(jì)師事務(wù)所是否違反中國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德守則,并簡(jiǎn)要說明理由。

【答案】不違反職業(yè)道德守則。

在應(yīng)邀投標(biāo)時(shí),在投標(biāo)書中說明,在承接業(yè)務(wù)前需要與前任注冊(cè)會(huì)計(jì)師溝通,以了解是否存在不應(yīng)接受委托的理由。

32

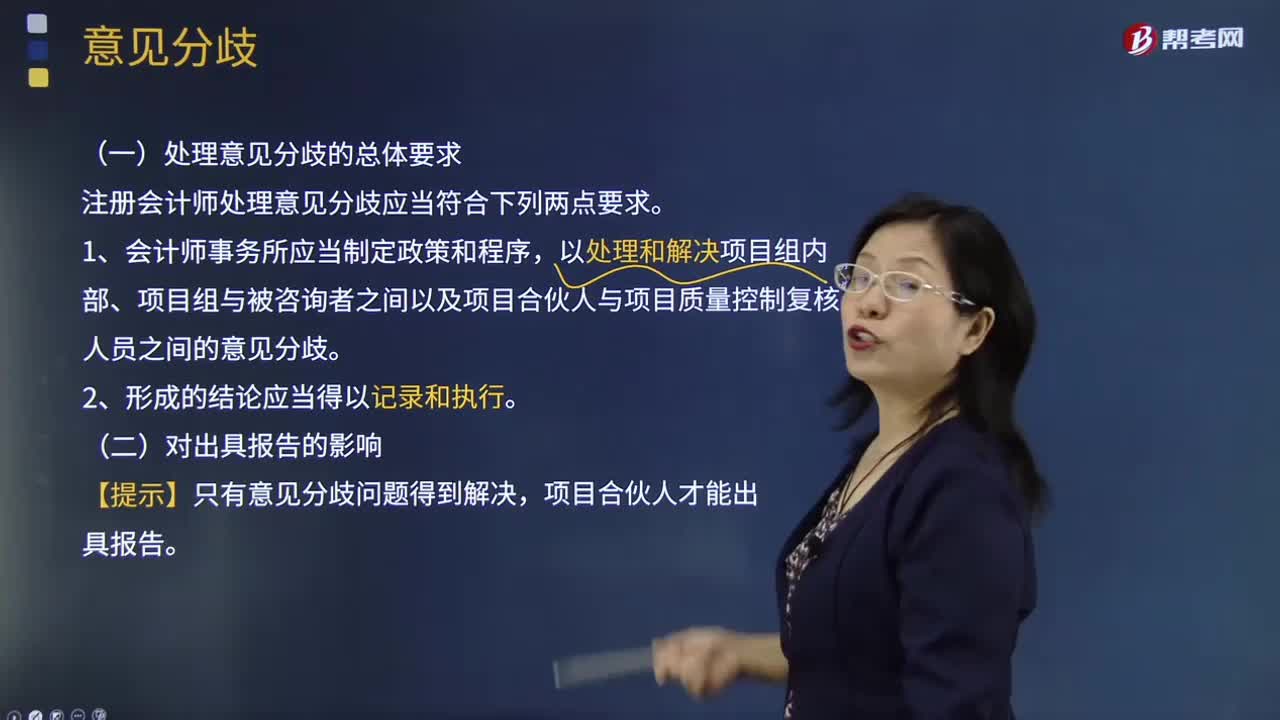

32注冊(cè)會(huì)計(jì)師處理意見分歧應(yīng)當(dāng)符合哪兩點(diǎn)要求?:注冊(cè)會(huì)計(jì)師處理意見分歧應(yīng)當(dāng)符合哪兩點(diǎn)要求?

186

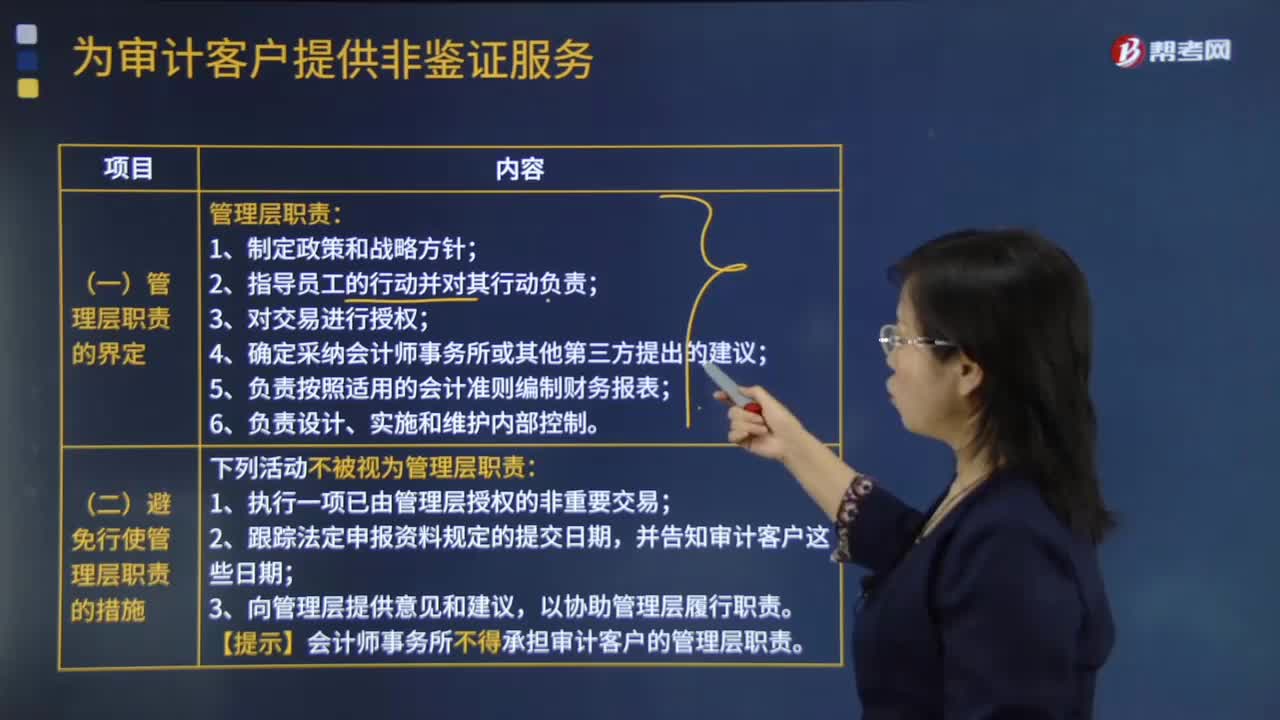

186為審計(jì)客戶提供非鑒證服務(wù)管理層有哪些職責(zé)?:為審計(jì)客戶提供非鑒證服務(wù)管理層有哪些職責(zé)?【提示】會(huì)計(jì)師事務(wù)所不得承擔(dān)審計(jì)客戶的管理層職責(zé),【例題·簡(jiǎn)答題】ABC會(huì)計(jì)師事務(wù)所通過招投標(biāo)程序接受委托,A注冊(cè)會(huì)計(jì)師應(yīng)甲公司要求協(xié)助制定公司財(cái)務(wù)戰(zhàn)略。【要求】指出ABC會(huì)計(jì)師事務(wù)所是否違反中國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德守則。【例題·簡(jiǎn)答題】上市公司甲公司系A(chǔ)BC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶。ABC會(huì)計(jì)師事務(wù)所與甲公司續(xù)簽了2018年度財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)約定書。

153

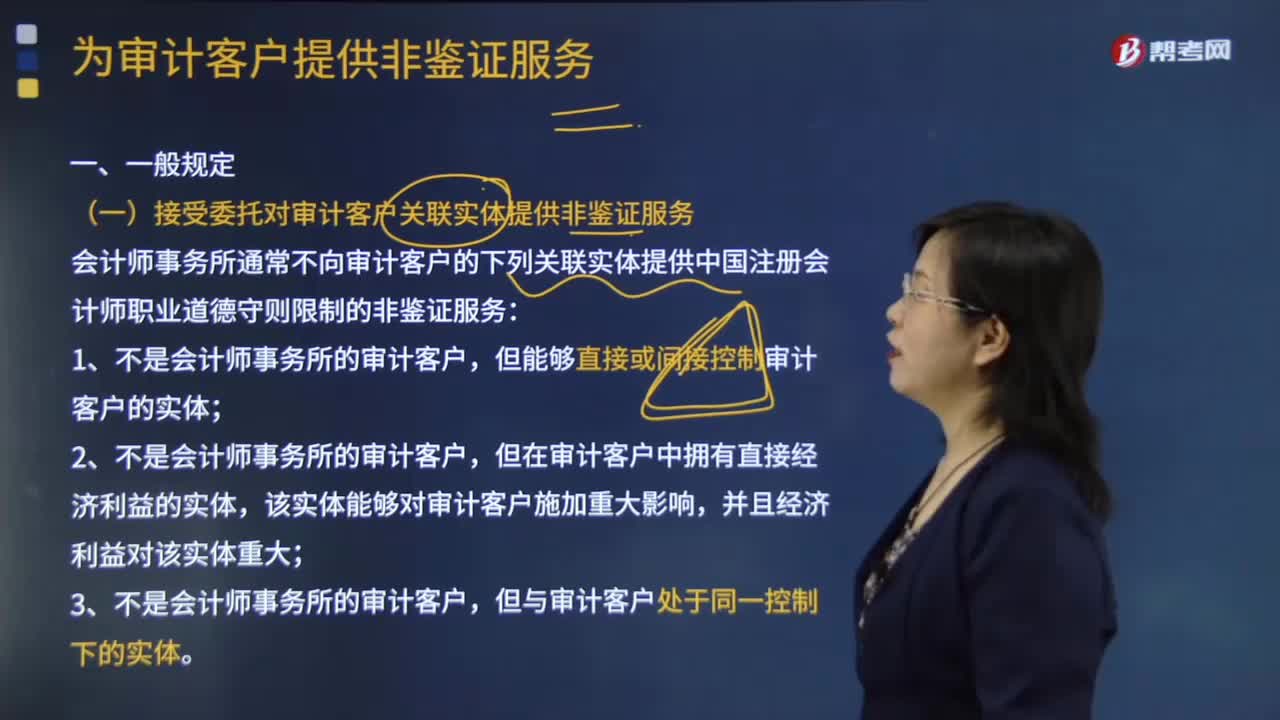

153為審計(jì)客戶提供非鑒證服務(wù)的一般規(guī)定有哪些?:(一)接受委托對(duì)審計(jì)客戶關(guān)聯(lián)實(shí)體提供非鑒證服務(wù):會(huì)計(jì)師事務(wù)所通常不向?qū)徲?jì)客戶的下列關(guān)聯(lián)實(shí)體提供中國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德守則限制的非鑒證服務(wù),但在審計(jì)客戶中擁有直接經(jīng)濟(jì)利益的實(shí)體,該實(shí)體能夠?qū)徲?jì)客戶施加重大影響;會(huì)計(jì)師事務(wù)所可以向上述關(guān)聯(lián)實(shí)體提供非鑒證服務(wù),(二)向成為公眾利益實(shí)體的審計(jì)客戶提供非鑒證服務(wù),如果審計(jì)客戶成為公眾利益實(shí)體:

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料