下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

注冊會計(jì)師應(yīng)客戶的要求提供第二次意見的含義是什么?

“應(yīng)客戶要求提供第二次意見”是指某公司或?qū)嶓w不是注冊會計(jì)師的現(xiàn)行客戶,而該公司或?qū)嶓w要求注冊會計(jì)師對前任注冊會計(jì)師在運(yùn)用會計(jì)、審計(jì)、報(bào)告或其他準(zhǔn)則或原則處理有關(guān)情形和交易的情況提供第二次意見。

在某客戶運(yùn)用會計(jì)準(zhǔn)則對特定交易和事項(xiàng)進(jìn)行處理,且已由前任注冊會計(jì)師發(fā)表意見的情況下,如果注冊會計(jì)師應(yīng)客戶的要求提供第二次意見,可能對職業(yè)道德基本原則產(chǎn)生不利影響。

1、如果第二次意見不是以前任注冊會計(jì)師所獲得的相同事實(shí)為基礎(chǔ),或依據(jù)的證據(jù)不充分。可能對職業(yè)道德基本原則產(chǎn)生不利影響。

2、如果被要求提供第二次意見,注冊會計(jì)師應(yīng)當(dāng)評價(jià)不利影響的嚴(yán)重程度,并在必要時(shí)采取防范措施消除不利影響或?qū)⑵浣档椭量山邮艿乃健?span>

-應(yīng)客戶的要求提供第二次意見20200723184517982.png)

防范措施

1、征得客戶同意與前任注冊會計(jì)師溝通;

2、在與客戶溝通中說明注冊會計(jì)師發(fā)表專業(yè)意見的局限性;

3、向前任注冊會計(jì)師提供第二次意見的副本。

【提示】如果客戶不允許與前任注冊會計(jì)師溝通,注冊會計(jì)師應(yīng)當(dāng)在考慮所有情況后決定是否適宜提供第二次意見。

下面我們以注冊會計(jì)師考試的一道例題為例,給大家舉例說明一下這個(gè)知識點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例題·單選題】如果注冊會計(jì)師應(yīng)審計(jì)客戶要求提供第二次意見,應(yīng)當(dāng)評價(jià)不利影響的重要程度并在必要時(shí)采取防范措施消除不利影響或?qū)⑵浣抵量山邮芩健R韵路婪洞胧┲胁磺‘?dāng)?shù)氖牵?span> )。

A.征得審計(jì)客戶的同意后與前任注冊會計(jì)師進(jìn)行溝通

B.在與審計(jì)客戶的溝通函件中闡述注冊會計(jì)師意見的局限性

C.向前任注冊會計(jì)師提供第二次意見的副本

D.直接與前任注冊會計(jì)師進(jìn)行溝通并向前任注冊會計(jì)師提供第二次意見的副本

【答案】D

【解析】選項(xiàng)D不恰當(dāng),注冊會計(jì)師必須在征得被審計(jì)單位的同意后與前任注冊會計(jì)師進(jìn)行溝通。

32

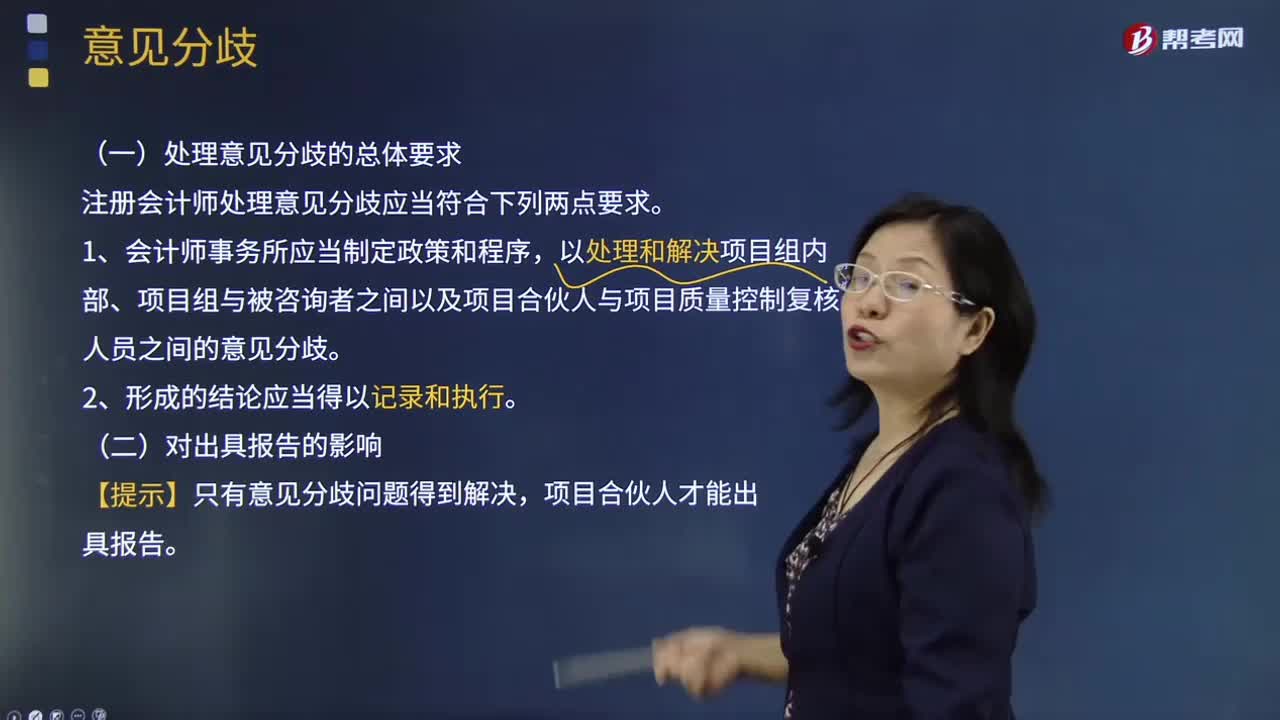

32注冊會計(jì)師處理意見分歧應(yīng)當(dāng)符合哪兩點(diǎn)要求?:注冊會計(jì)師處理意見分歧應(yīng)當(dāng)符合哪兩點(diǎn)要求?

116

116注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊會計(jì)師嗎?:注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊會計(jì)師嗎?

211

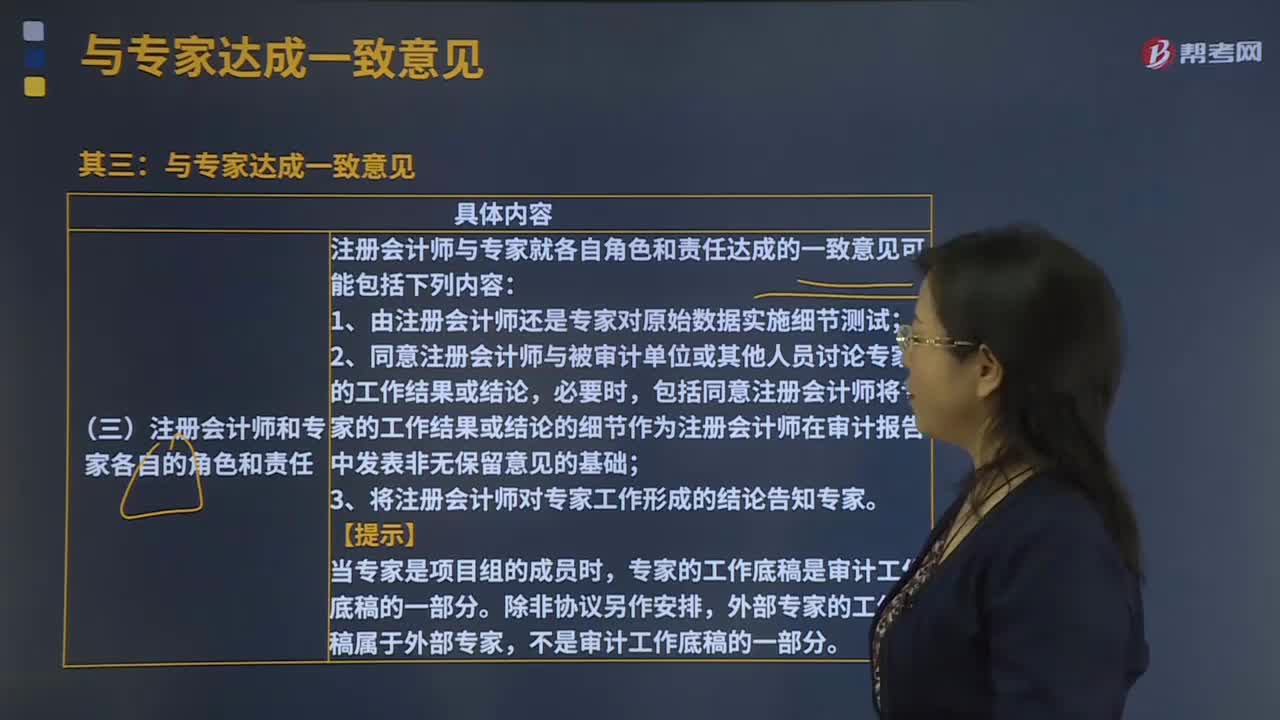

211注冊會計(jì)師為什么要與專家達(dá)成一致意見?:注冊會計(jì)師通常需要與專家討論需要遵守的相關(guān)技術(shù)標(biāo)準(zhǔn)、其他職業(yè)準(zhǔn)則或行業(yè)要求;注冊會計(jì)師與專家就各自角色和責(zé)任達(dá)成的一致意見可能包括下列內(nèi)容,1.由注冊會計(jì)師還是專家對原始數(shù)據(jù)實(shí)施細(xì)節(jié)測試;2.同意注冊會計(jì)師與被審計(jì)單位或其他人員討論專家的工作結(jié)果或結(jié)論。包括同意注冊會計(jì)師將專家的工作結(jié)果或結(jié)論的細(xì)節(jié)作為注冊會計(jì)師在審計(jì)報(bào)告中發(fā)表非無保留意見的基礎(chǔ)。3.將注冊會計(jì)師對專家工作形成的結(jié)論告知專家。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料