下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

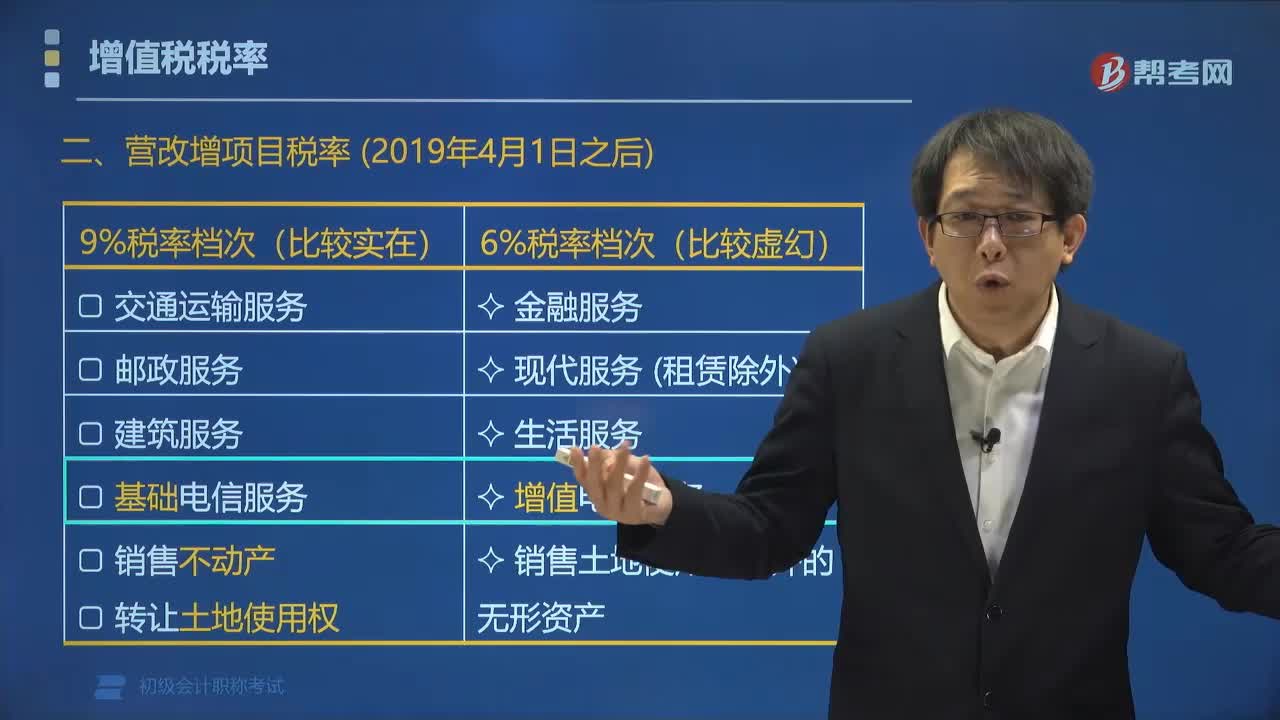

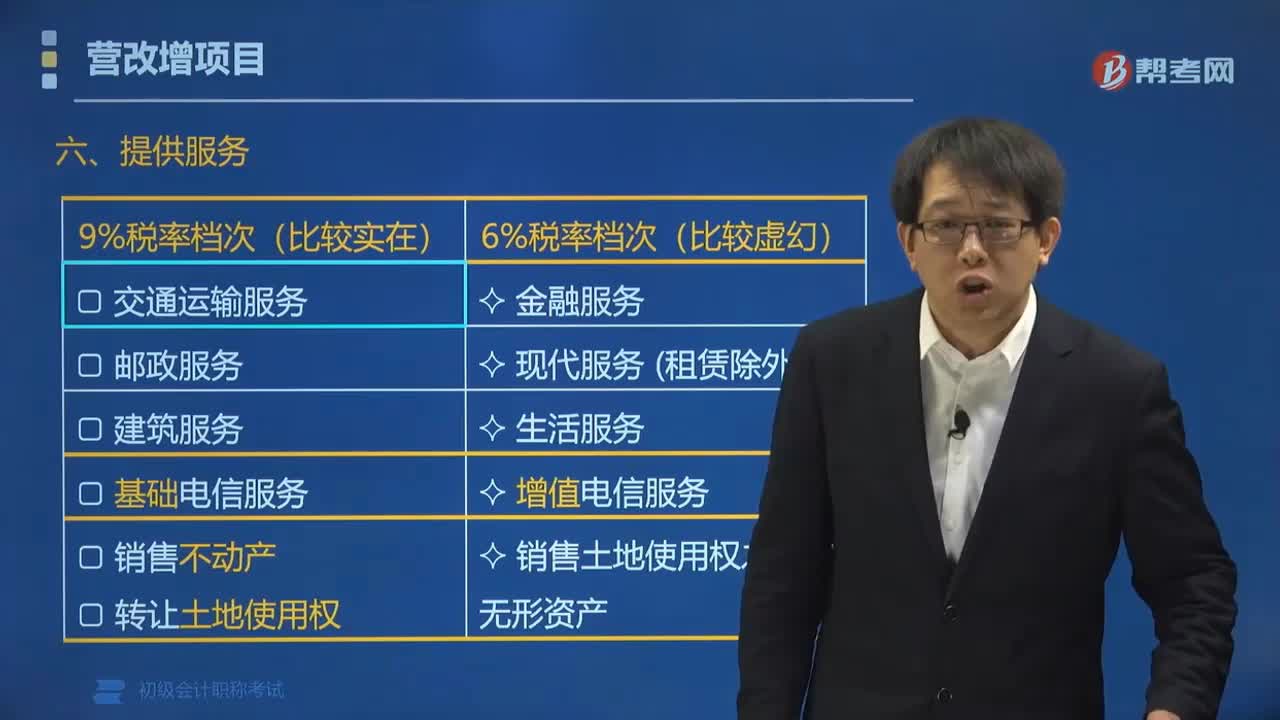

營改增項(xiàng)目的稅率是多少?

自2019年4月1日起,增值稅一般納稅人(以下稱納稅人)發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用16%稅率的,稅率調(diào)整為13%;原適用10%稅率的,稅率調(diào)整為9%。

(1)9%稅率檔次(比較實(shí)在)

納稅人銷售交通運(yùn)輸、郵政、基礎(chǔ)電信、建筑、不動產(chǎn)租賃服務(wù),銷售不動產(chǎn),轉(zhuǎn)讓土地使用權(quán),銷售或者進(jìn)口下列貨物,稅率為9%。

(2)6%稅率檔次(比較虛幻)

納稅人金融服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)、增值電信服務(wù)、銷售土地使用權(quán)之外的無形資產(chǎn),稅率為6%。

營改增項(xiàng)目稅率(2019年4月1日之后):

注釋:租賃服務(wù)的稅率("租"和"賣"同稅率)

租賃服務(wù):

①有形動產(chǎn)租賃(=銷售有形動產(chǎn))的稅率為13%;

②不動產(chǎn)租賃(=銷售不動產(chǎn))的稅率為9%。

下面是針對初級會計(jì)考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【例題?單選題】自2019年4月1日起,納稅人銷售交通運(yùn)輸、郵政、基礎(chǔ)電信、建筑、不動產(chǎn)租賃服務(wù),銷售不動產(chǎn),轉(zhuǎn)讓土地使用權(quán),銷售或者進(jìn)口下列貨物,稅率為( )。

A.3%

B.6%

C.9%

D.11%

【答案】C

【解析】自2019年4月1日起,增值稅一般納稅人(以下稱納稅人)銷售交通運(yùn)輸、郵政、基礎(chǔ)電信、建筑、不動產(chǎn)租賃服務(wù),銷售不動產(chǎn),轉(zhuǎn)讓土地使用權(quán),銷售或者進(jìn)口下列貨物,稅率為9%。

120

120營改增項(xiàng)目的稅率是多少?:營改增項(xiàng)目的稅率是多少?增值稅一般納稅人(以下稱納稅人)發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,稅率調(diào)整為13%;原適用10%稅率的,稅率調(diào)整為9%。納稅人金融服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)、增值電信服務(wù)、銷售土地使用權(quán)之外的無形資產(chǎn):營改增項(xiàng)目稅率(2019年4月1日之后):租賃服務(wù)的稅率("租"和"賣"同稅率)。①有形動產(chǎn)租賃(=銷售有形動產(chǎn))的稅率為13%。

302

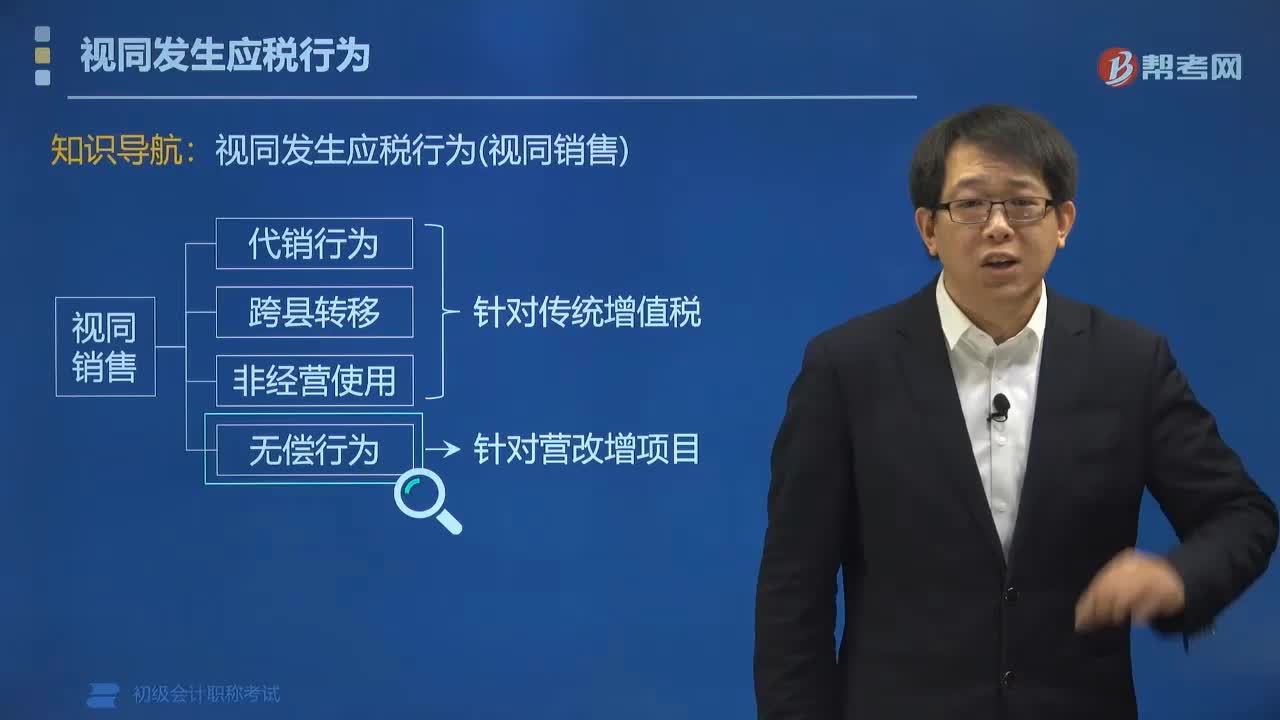

302營改增項(xiàng)目中視同銷售的情形有哪些?:營改增項(xiàng)目中視同銷售的情形有哪些?下列情形視同銷售服務(wù):(1)單位或個體工商戶向單位或者個人無償提供服務(wù)。無償行為的視同銷售:愛心傳遞中的的視同銷售,食品廠老板為災(zāi)區(qū)兒童捐贈100箱餅干?要視同銷售。運(yùn)輸公司老板免費(fèi)將餅干運(yùn)送到災(zāi)區(qū) ?不視同銷售,【例題?多選題】甲企業(yè)為增值稅一般納稅人,【解析】A屬于銷售C屬于租賃服務(wù)企業(yè)將自行開發(fā)房產(chǎn)轉(zhuǎn)為自用不符合增值稅關(guān)于視同銷售的規(guī)定不屬于視同銷售的范圍

237

237營改增項(xiàng)目中提供的服務(wù)稅率是多少?:營改增項(xiàng)目中提供的服務(wù)稅率是多少?營改增項(xiàng)目中交通運(yùn)輸、郵政、基礎(chǔ)電信等服務(wù)的稅率為9%。增值電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)(租賃服務(wù)除外)、生活服務(wù)服務(wù)的稅率為6%。陸路運(yùn)輸、水路運(yùn)輸、航空運(yùn)輸(含航天運(yùn)輸)和管道服務(wù)、無運(yùn)輸工具承運(yùn)業(yè)務(wù)。金融服務(wù)、現(xiàn)代服務(wù)(租賃除外)、生活服務(wù)、增值電信服務(wù)、銷售土地使用權(quán)之外的無形資產(chǎn);三、零稅率。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料