下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

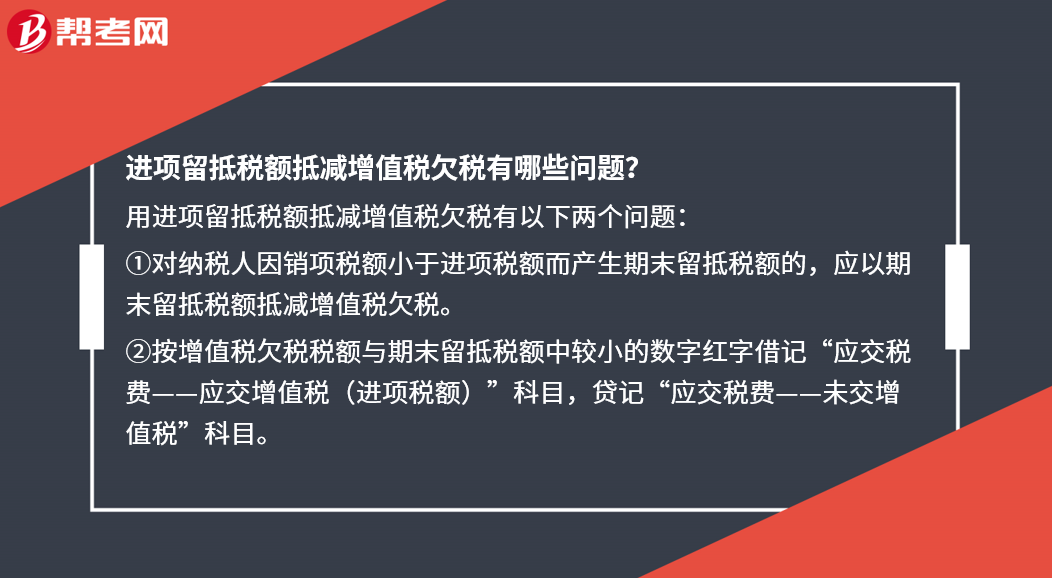

進項留抵稅額抵減增值稅欠稅有哪些問題?

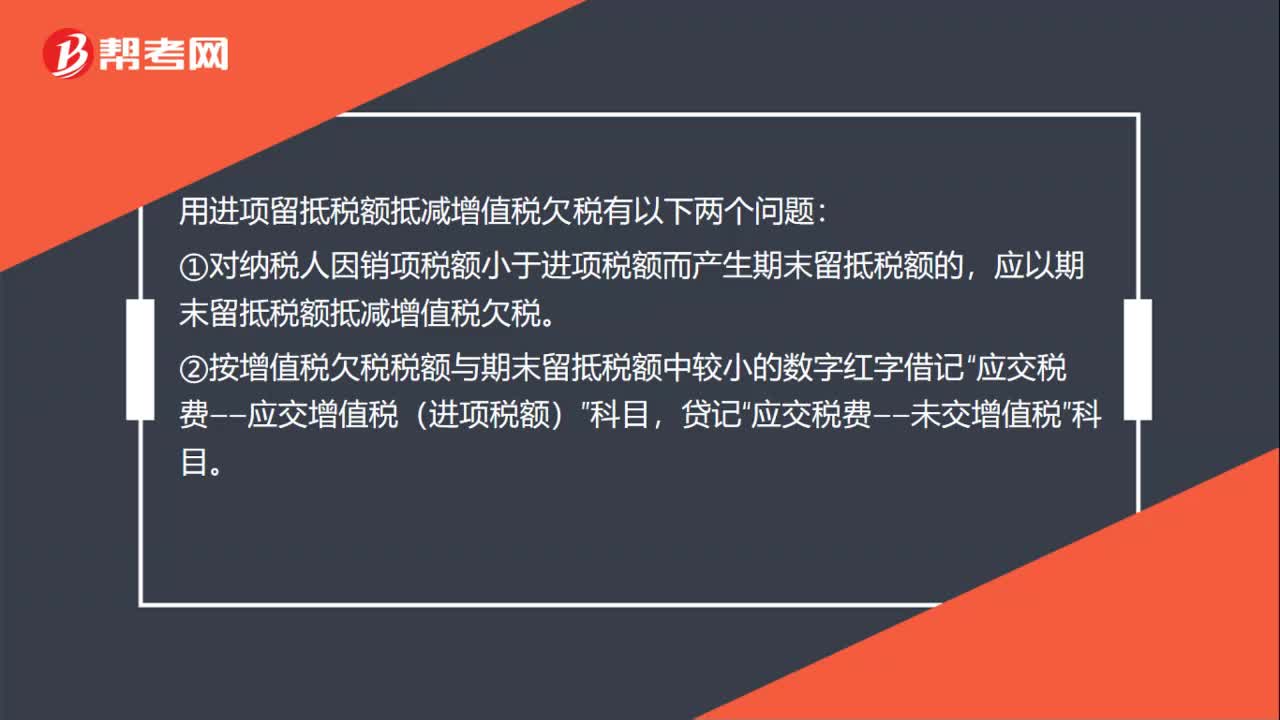

用進項留抵稅額抵減增值稅欠稅有以下兩個問題:

①對納稅人因銷項稅額小于進項稅額而產(chǎn)生期末留抵稅額的,應以期末留抵稅額抵減增值稅欠稅。

②按增值稅欠稅稅額與期末留抵稅額中較小的數(shù)字紅字借記“應交稅費——應交增值稅(進項稅額)”科目,貸記“應交稅費——未交增值稅”科目。

30

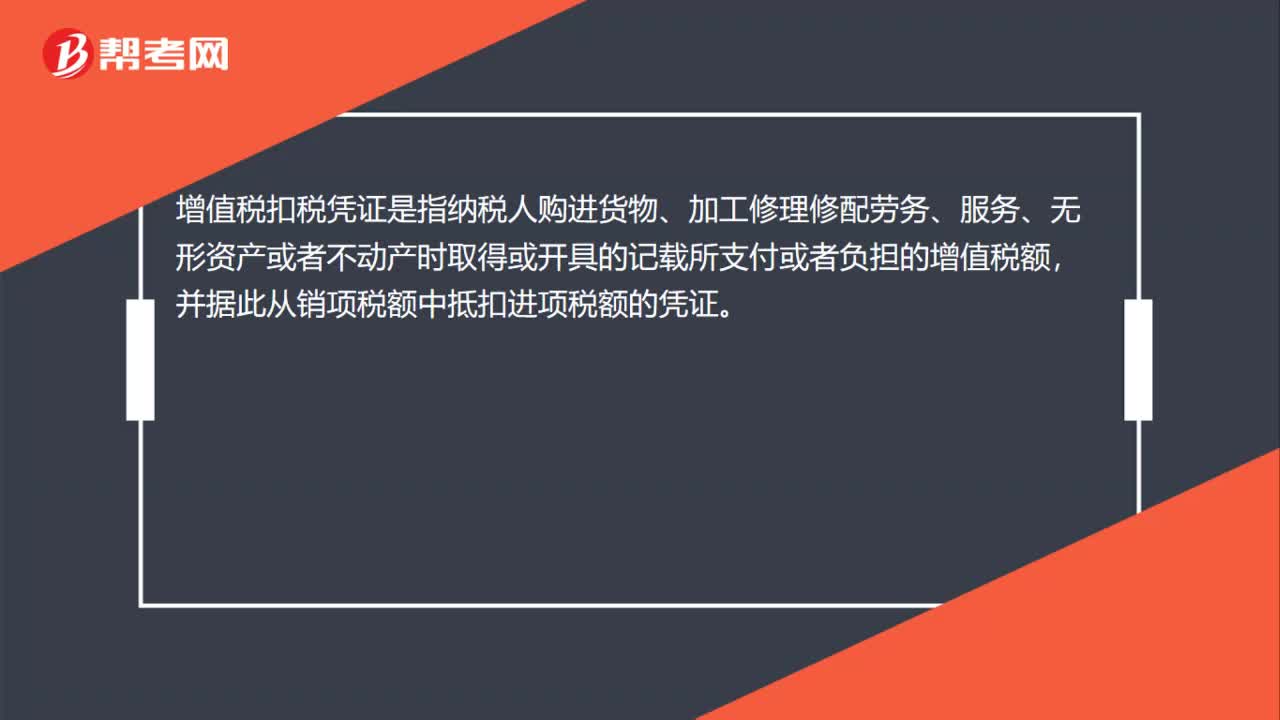

30增值稅進項稅額抵扣憑證有哪些?:增值稅進項稅額抵扣憑證有哪些?增值稅扣稅憑證是指納稅人購進貨物、加工修理修配勞務、服務、無形資產(chǎn)或者不動產(chǎn)時取得或開具的記載所支付或者負擔的增值稅額,并據(jù)此從銷項稅額中抵扣進項稅額的憑證。

36

36進項留抵稅額抵減增值稅欠稅有哪些問題?:進項留抵稅額抵減增值稅欠稅有哪些問題?用進項留抵稅額抵減增值稅欠稅有以下兩個問題:①對納稅人因銷項稅額小于進項稅額而產(chǎn)生期末留抵稅額的,應以期末留抵稅額抵減增值稅欠稅。②按增值稅欠稅稅額與期末留抵稅額中較小的數(shù)字紅字借記“應交稅費——應交增值稅(進項稅額)”貸記“應交稅費——未交增值稅”科目。

30

30增值稅進項稅額加計抵減是什么?:增值稅進項稅額加計抵減是什么?增值稅進項稅額加計抵減是一般納稅人當期可抵扣的進項稅額的10%計算加計抵減額,只有增值稅一般納稅人才可以適用加計抵減政策。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料