下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

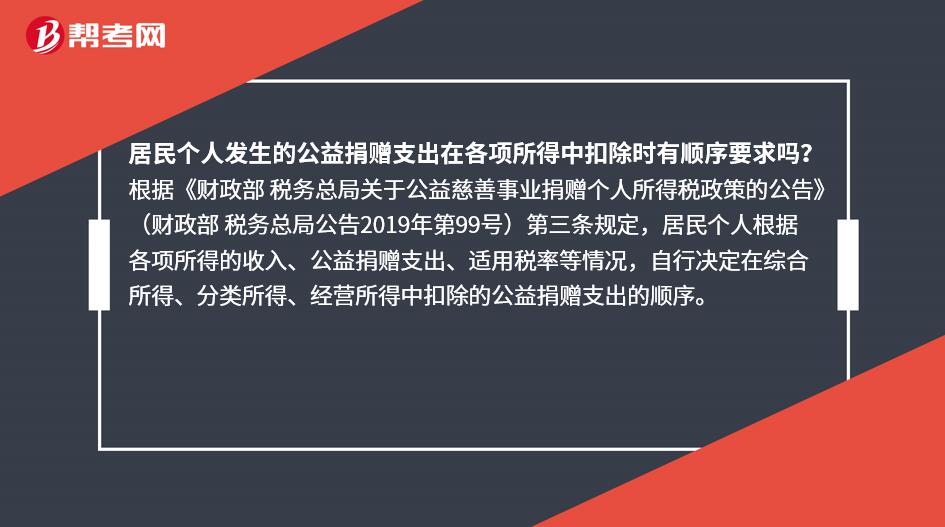

居民個人發(fā)生的公益捐贈支出在各項所得中扣除時有順序要求嗎?

根據(jù)《財政部 稅務(wù)總局關(guān)于公益慈善事業(yè)捐贈個人所得稅政策的公告》(財政部 稅務(wù)總局公告2019年第99號)第三條規(guī)定,居民個人根據(jù)各項所得的收入、公益捐贈支出、適用稅率等情況,自行決定在綜合所得、分類所得、經(jīng)營所得中扣除的公益捐贈支出的順序。

85

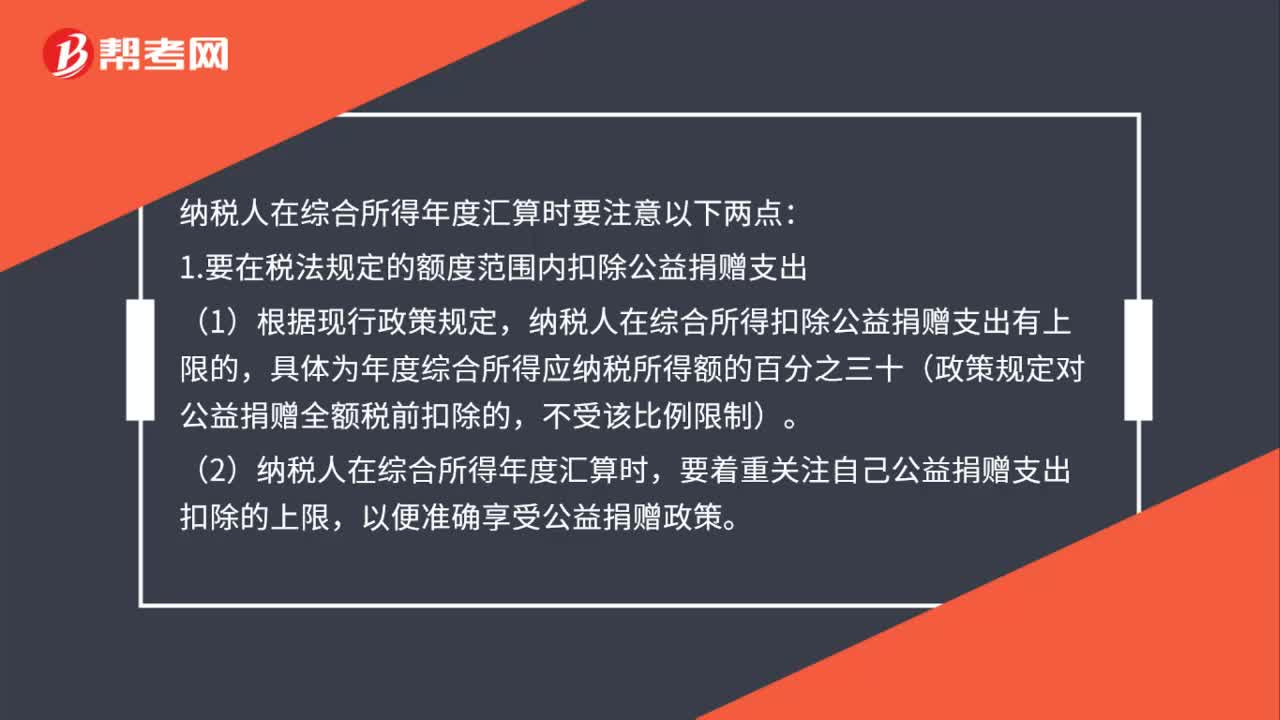

85居民個人在綜合所得年度匯算時扣除公益捐贈支出應(yīng)該注意什么?:居民個人在綜合所得年度匯算時扣除公益捐贈支出應(yīng)該注意什么?納稅人在綜合所得年度匯算時要注意以下兩點:1.要在稅法規(guī)定的額度范圍內(nèi)扣除公益捐贈支出,納稅人在綜合所得扣除公益捐贈支出有上限的,具體為年度綜合所得應(yīng)納稅所得額的百分之三十(政策規(guī)定對公益捐贈全額稅前扣除的。(2)納稅人在綜合所得年度匯算時,要著重關(guān)注自己公益捐贈支出扣除的上限。以便準(zhǔn)確享受公益捐贈政策,當(dāng)納稅人完成捐贈。

43

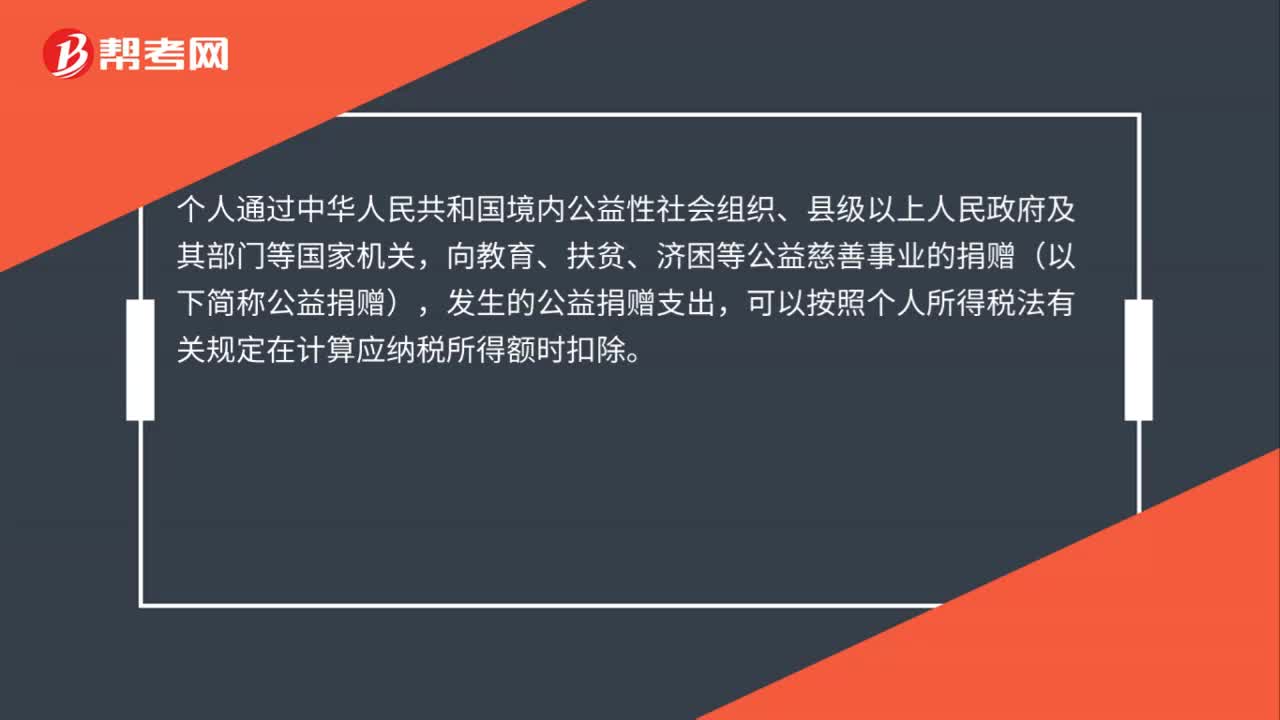

43個人發(fā)生的公益捐贈支出能否在個人所得稅應(yīng)納稅所得額中扣除?:個人發(fā)生的公益捐贈支出能否在個人所得稅應(yīng)納稅所得額中扣除?個人通過中華人民共和國境內(nèi)公益性社會組織、縣級以上人民政府及其部門等國家機關(guān),向教育、扶貧、濟困等公益慈善事業(yè)的捐贈(以下簡稱公益捐贈),發(fā)生的公益捐贈支出,可以按照個人所得稅法有關(guān)規(guī)定在計算應(yīng)納稅所得額時扣除。

34

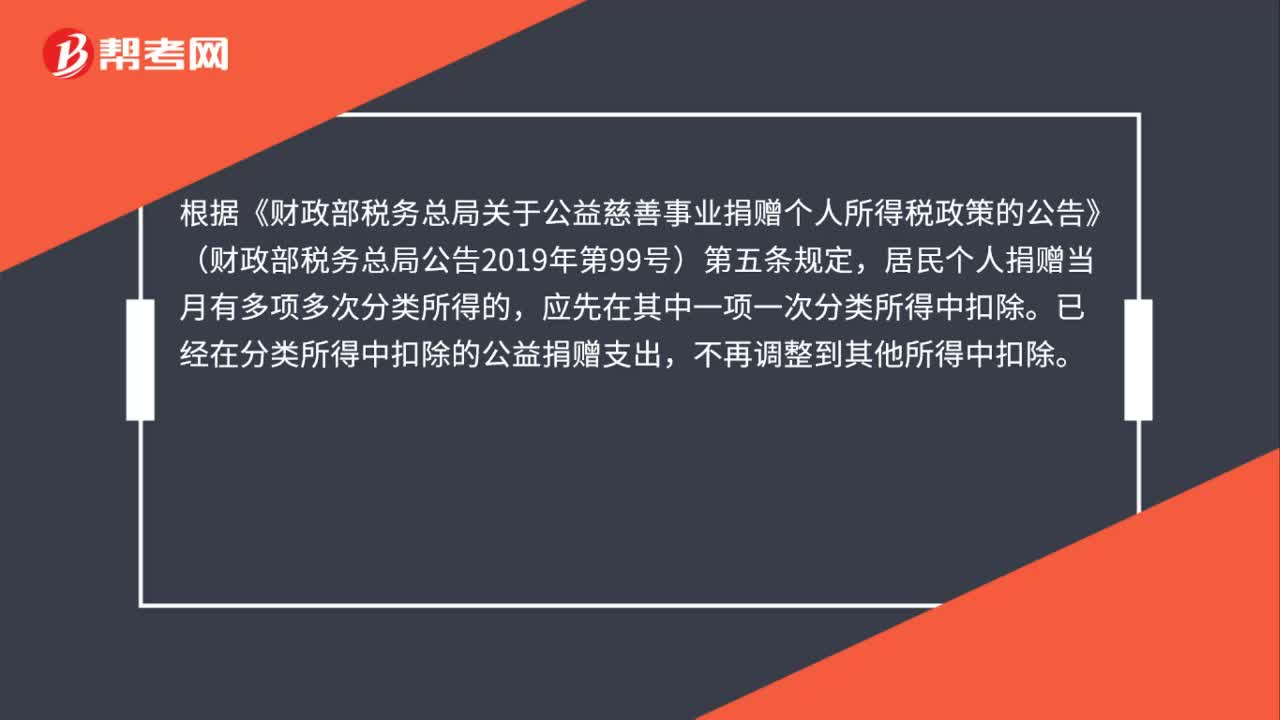

34居民個人在捐贈當(dāng)月有多項多次分類所得,公益捐贈支出應(yīng)如何扣除?:公益捐贈支出應(yīng)如何扣除?根據(jù)《財政部稅務(wù)總局關(guān)于公益慈善事業(yè)捐贈個人所得稅政策的公告》(財政部稅務(wù)總局公告2019年第99號)第五條規(guī)定,居民個人捐贈當(dāng)月有多項多次分類所得的,應(yīng)先在其中一項一次分類所得中扣除。已經(jīng)在分類所得中扣除的公益捐贈支出,不再調(diào)整到其他所得中扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料