下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

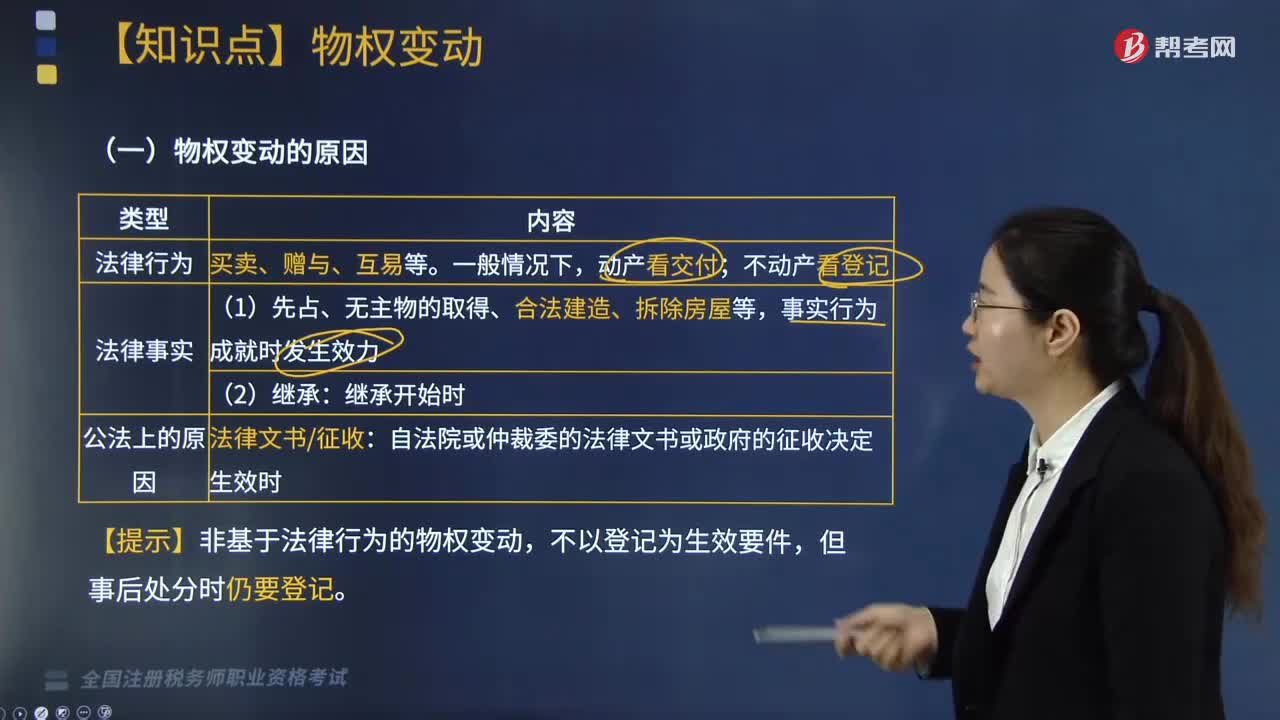

物權(quán)變動的原因是什么?

物權(quán)變動是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。物權(quán)變動是物權(quán)法上的一種民事法律效果,和其他民事法律效果一樣,物權(quán)的變動也是由一定民事法律事實引起的。

物權(quán)變動的原因:

1. 法律行為

買賣、贈與、互易等。一般情況下,動產(chǎn)看交付;不動產(chǎn)看登記。

2. 法律事實

(1)先占、無主物的取得、合法建造、拆除房屋等,事實行為成就時發(fā)生效力。

(2)繼承:繼承開始時。

3. 公法上的原因

法律文書或征收:自法院或仲裁委的法律文書或政府的征收決定生效時。

【提示】非基于法律行為的物權(quán)變動,不以登記為生效要件,但事后處分時仍要登記。

微信截圖_2020081818573920200818185805732.png)

下面是稅務(wù)師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題·單選題】中州公司依法取得某塊土地建設(shè)用地使用權(quán)并辦理報建審批手續(xù)后,開始了房屋建設(shè)并已經(jīng)完成了外裝修。對此,下列選項正確的是( )。

A.中州公司因為享有建設(shè)用地使用權(quán)而取得了房屋所有權(quán)

B.中州公司因為事實行為而取得了房屋所有權(quán)

C.中州公司尚未進(jìn)行房屋登記,因此未取得房屋所有權(quán)

D.中州公司轉(zhuǎn)讓房屋的所有權(quán)也無需登記

【答案】B

【解析】本題考核物權(quán)變動的原因。因合法建造、拆除房屋等事實行為設(shè)立或消滅物權(quán)的,自事實行為成就時發(fā)生效力,所以選項B正確,選項AC錯誤;取得不動產(chǎn)物權(quán)之人再處分物權(quán)時,依照法律規(guī)定需要辦理登記的,未經(jīng)登記,不發(fā)生物權(quán)效力,所以選項D錯誤。

192

192物權(quán)變動的原因是什么?:物權(quán)變動的原因是什么?物權(quán)變動是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。物權(quán)變動是物權(quán)法上的一種民事法律效果,物權(quán)的變動也是由一定民事法律事實引起的。物權(quán)變動的原因:事實行為成就時發(fā)生效力。自法院或仲裁委的法律文書或政府的征收決定生效時。【提示】非基于法律行為的物權(quán)變動,【例題·單選題】中州公司依法取得某塊土地建設(shè)用地使用權(quán)并辦理報建審批手續(xù)后。B.中州公司因為事實行為而取得了房屋所有權(quán)。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

19

19稅務(wù)師職業(yè)資格考試三稅是什么?:稅務(wù)師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務(wù)實務(wù)》稱為“三稅”而《涉稅服務(wù)實務(wù)》的一部分內(nèi)容來源于《稅法一》《稅法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料