下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

卷煙批發(fā)環(huán)節(jié)的消費稅納稅人有哪些?

卷煙批發(fā)環(huán)節(jié)的消費稅納稅人有境內(nèi)從事卷煙批發(fā)業(yè)務(wù)的單位和個人。

(1)納稅人銷售給納稅人以外的單位和個人的卷煙于銷售時納稅。

(2)納稅人(批發(fā)商)之間銷售的卷煙不繳納消費稅。

征收范圍:批發(fā)銷售的所有牌號規(guī)格的卷煙。

計稅依據(jù):批發(fā)卷煙的銷售額(不含增值稅)、銷售數(shù)量。

稅率:11%加0.005元/支。

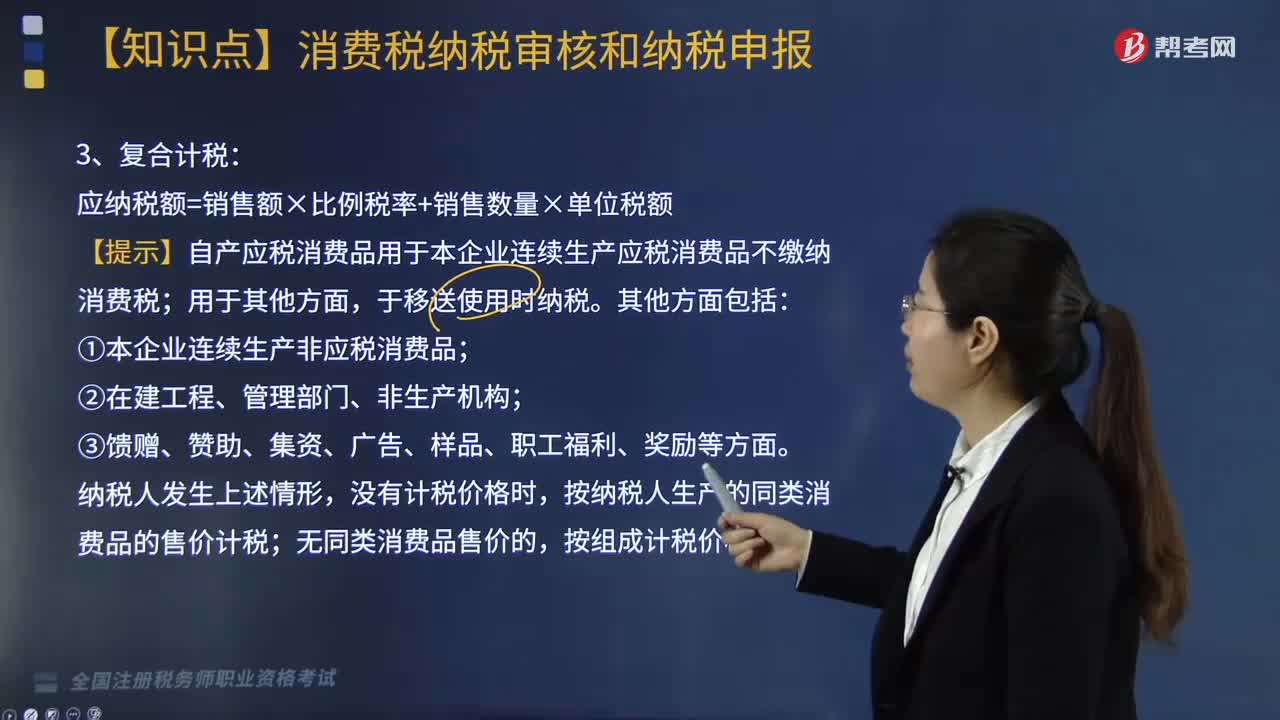

稅額計算:

應(yīng)納消費稅=銷售額×11%+銷售數(shù)量×單位稅額

(1)納稅人應(yīng)將卷煙銷售額與其他商品銷售額分開核算,未分開核算的,一并征收消費稅。

(2)卷煙消費稅在生產(chǎn)和批發(fā)兩個環(huán)節(jié)征收后,批發(fā)企業(yè)在計算納稅時不得扣除已含的生產(chǎn)環(huán)節(jié)的消費稅稅款

納稅地點:

卷煙批發(fā)企業(yè)的機構(gòu)所在地。

總機構(gòu)與分支機構(gòu)不在同一地區(qū)的,由總機構(gòu)申報納稅。

環(huán)節(jié)的消費稅納稅人有哪些?20200815144219988.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【2018年·單選題】2018年2月,某卷煙批發(fā)企業(yè)(持有煙草批發(fā)許可證)向商場批發(fā)甲類卷煙24萬支,取得不含稅銷售額18.6萬元,向其他批發(fā)單位批發(fā)甲類卷煙50萬支,取得不含稅銷售額30萬元。該企業(yè)當(dāng)月應(yīng)納消費稅( )萬元。(卷煙批發(fā)環(huán)節(jié)消費稅稅率11%,0.005元/支)

A. 2.05

B. 2.17

C. 5.35

D. 5.72

【答案】B

【解析】卷煙批發(fā)企業(yè)之間銷售卷煙不繳納消費稅,該企業(yè)當(dāng)月應(yīng)納消費稅=18.6×11%+24×0.005=2.17(萬元)。

【2018年·多選題】下列關(guān)于卷煙在批發(fā)環(huán)節(jié)征收消費稅的說法,正確的有( )。

A. 零售商銷售卷煙不征收消費稅

B. 卷煙批發(fā)公司向卷煙零售商銷售卷煙,應(yīng)計算繳納消費稅

C. 卷煙批發(fā)公司向卷煙批發(fā)商銷售卷煙,應(yīng)計算繳納消費稅

D. 卷煙批發(fā)公司應(yīng)當(dāng)將卷煙銷售額與其他商品銷售額分開核算,未分開核算的,一并征收消費稅

E. 卷煙批發(fā)公司向卷煙零售商銷售卷煙,可將已納的生產(chǎn)環(huán)節(jié)的消費稅從應(yīng)納消費稅中扣除

【答案】ABD

【解析】卷煙批發(fā)企業(yè)銷售給批發(fā)企業(yè)以外的單位和個人的卷煙于銷售時納稅,卷煙批發(fā)企業(yè)之間銷售的卷煙不繳納消費稅。

308

308生產(chǎn)銷售環(huán)節(jié)應(yīng)納消費稅如何計稅?:生產(chǎn)銷售環(huán)節(jié)應(yīng)納消費稅如何計稅?

86

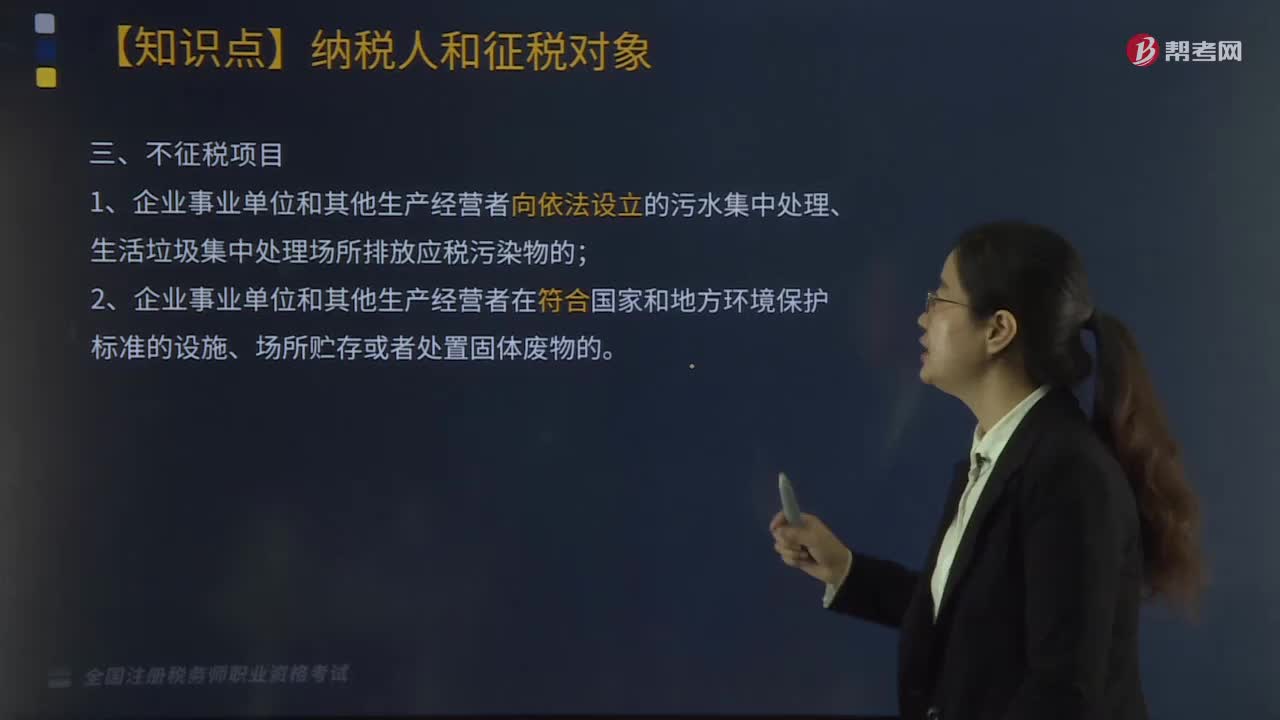

86環(huán)境保護稅的納稅人有哪些?:環(huán)境保護稅的納稅人有哪些?

171

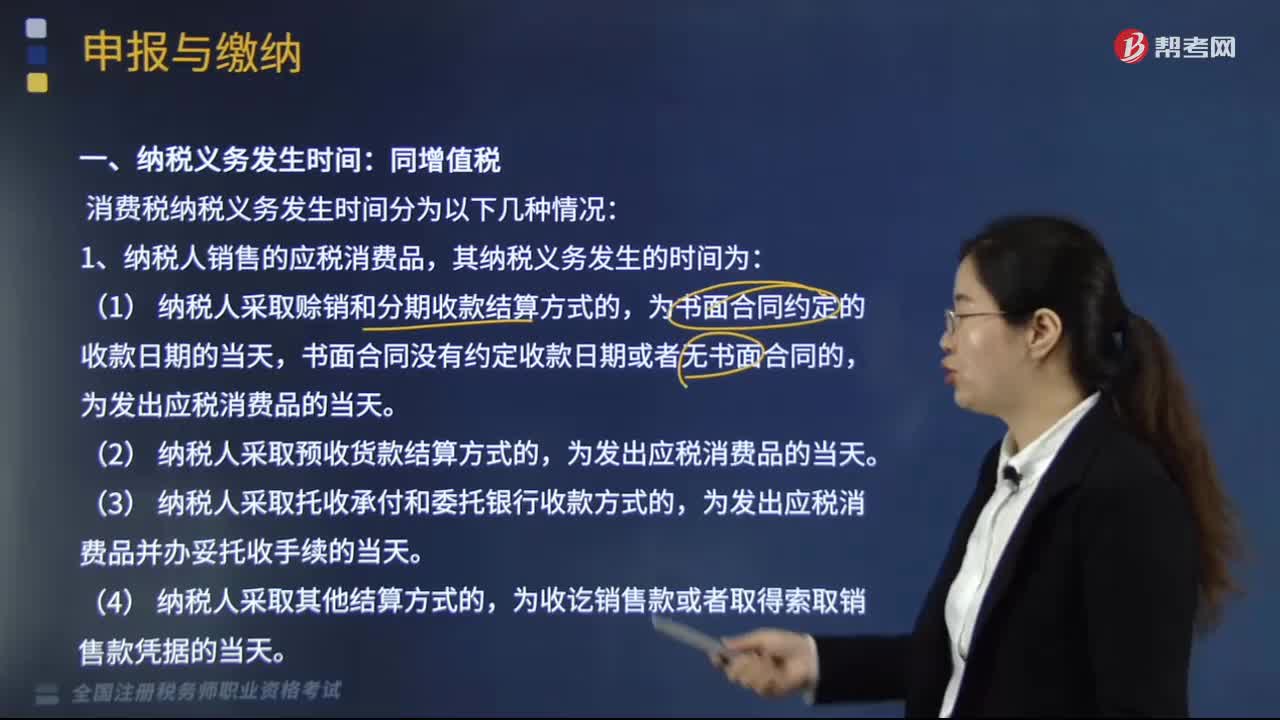

171消費稅納稅義務(wù)發(fā)生時間有哪些情況?:消費稅納稅義務(wù)發(fā)生時間有哪些情況?消費稅納稅義務(wù)發(fā)生時間分為以下幾種情況:1.納稅人銷售的應(yīng)稅消費品,為發(fā)出應(yīng)稅消費品并辦妥托收手續(xù)的當(dāng)天。3.納稅人委托加工的應(yīng)稅消費品,為納稅人提貨的當(dāng)天。4.納稅人進口的應(yīng)稅消費品,消費稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度,納稅人的具體納稅期限;以其他期限納稅的,于次月1日起15日內(nèi)申報納稅并結(jié)清上月稅款。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料