下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

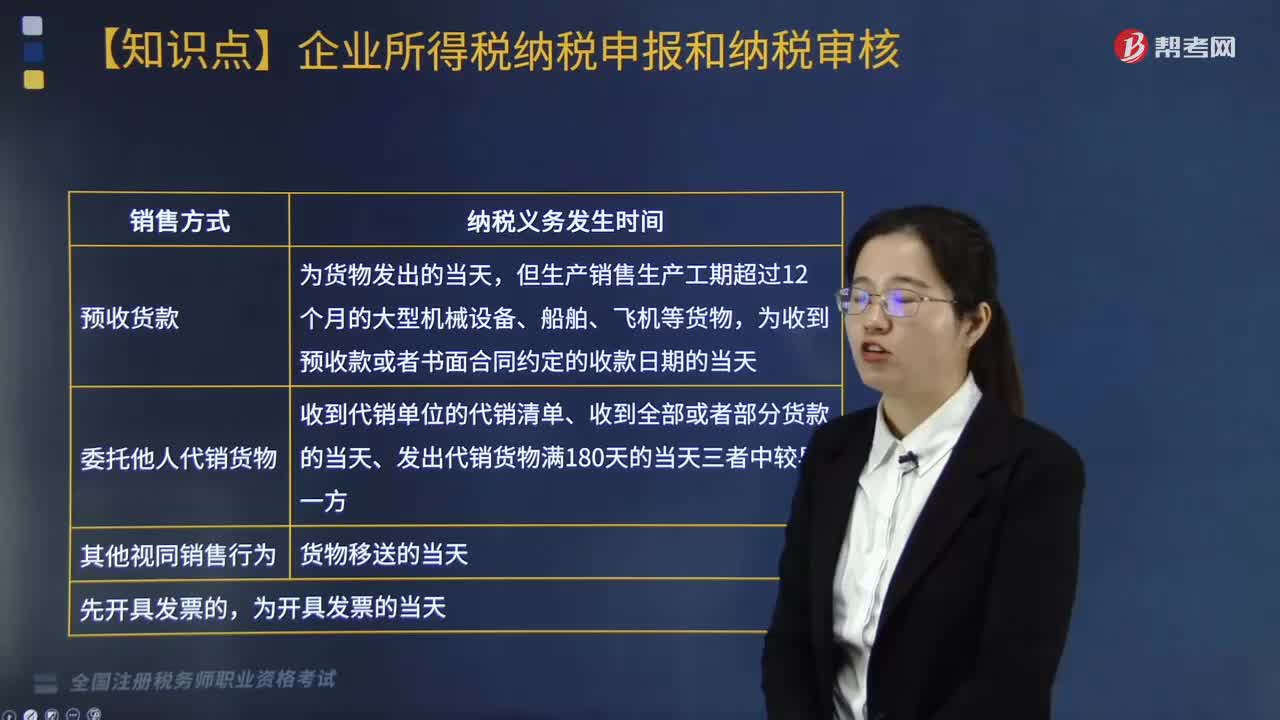

消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?

消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間分為以下幾種情況:

1.納稅人銷售的應(yīng)稅消費(fèi)品,其納稅義務(wù)發(fā)生的時(shí)間為:

(1) 納稅人采取賒銷和分期收款結(jié)算方式的,為書面合同約定的收款日期的當(dāng)天,書面合同沒有約定收款日期或者無書面合同的,為發(fā)出應(yīng)稅消費(fèi)品的當(dāng)天。

(2) 納稅人采取預(yù)收貨款結(jié)算方式的,為發(fā)出應(yīng)稅消費(fèi)品的當(dāng)天。

(3) 納稅人采取托收承付和委托銀行收款方式的,為發(fā)出應(yīng)稅消費(fèi)品并辦妥托收手續(xù)的當(dāng)天。

(4) 納稅人采取其他結(jié)算方式的,為收訖銷售款或者取得索取銷售款憑據(jù)的當(dāng)天。

2.納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品,其納稅義務(wù)的發(fā)生時(shí)間,為移送使用的當(dāng)天。

3.納稅人委托加工的應(yīng)稅消費(fèi)品,其納稅義務(wù)的發(fā)生時(shí)間,為納稅人提貨的當(dāng)天。

4.納稅人進(jìn)口的應(yīng)稅消費(fèi)品,其納稅義務(wù)的發(fā)生時(shí)間,為報(bào)關(guān)進(jìn)口的當(dāng)天。

師-稅法-消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?20200815170435456.png)

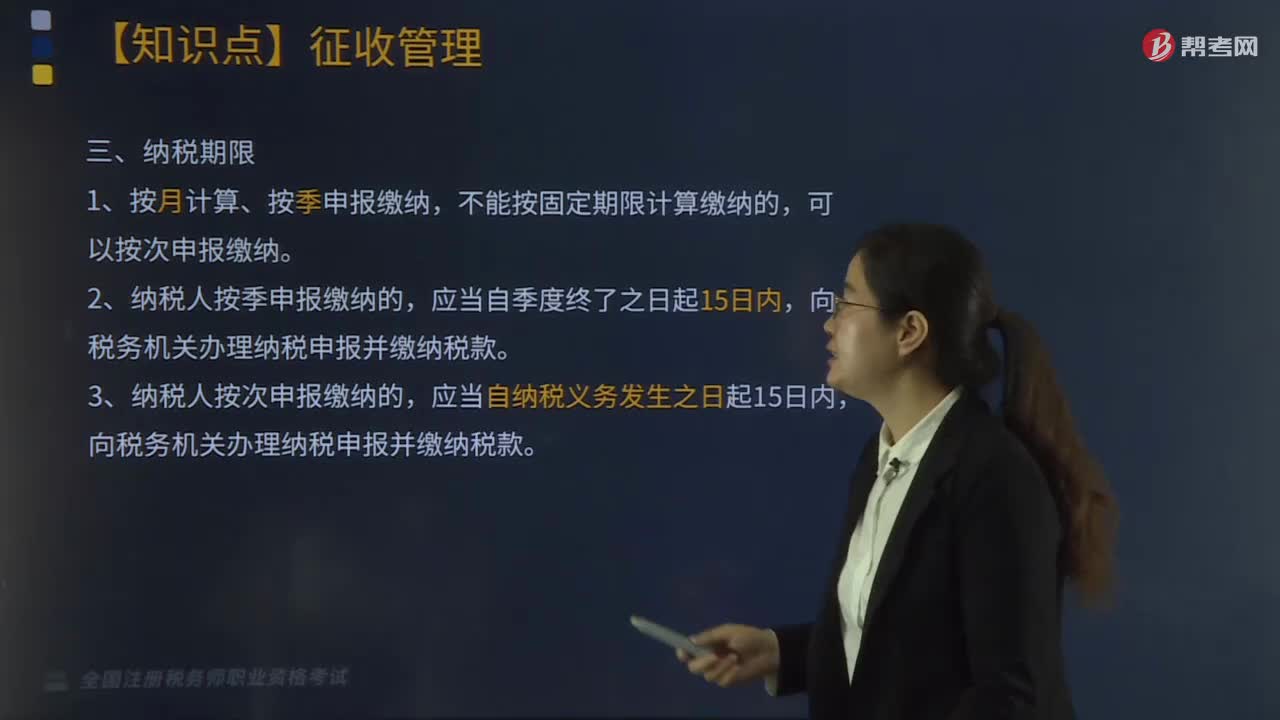

一、納稅期限

自2009年1月1日起,消費(fèi)稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度。納稅人的具體納稅期限,由主管稅務(wù)機(jī)關(guān)根據(jù)納稅人應(yīng)納稅額的大小分別核 定;不能按照固定期限納稅的,可以按次納稅。

納稅人以1個(gè)月或者1個(gè)季度為1個(gè)納稅期的,自期滿之日起15日內(nèi)申報(bào)納稅;以其他期限納稅的,自期滿之日起5日內(nèi)預(yù)繳稅款,于次月1日起15日內(nèi)申報(bào)納稅并結(jié)清上月稅款。納稅人進(jìn)口應(yīng)稅消費(fèi)品,自2009年1月1日起,應(yīng)當(dāng)自海關(guān)填發(fā)海關(guān)進(jìn)口消費(fèi)稅專用 繳款書之日起15日內(nèi)繳納稅款。

296

296增值稅納稅義務(wù)發(fā)生在什么時(shí)候?:增值稅納稅義務(wù)發(fā)生在什么時(shí)候?

157

157納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?:納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?

199

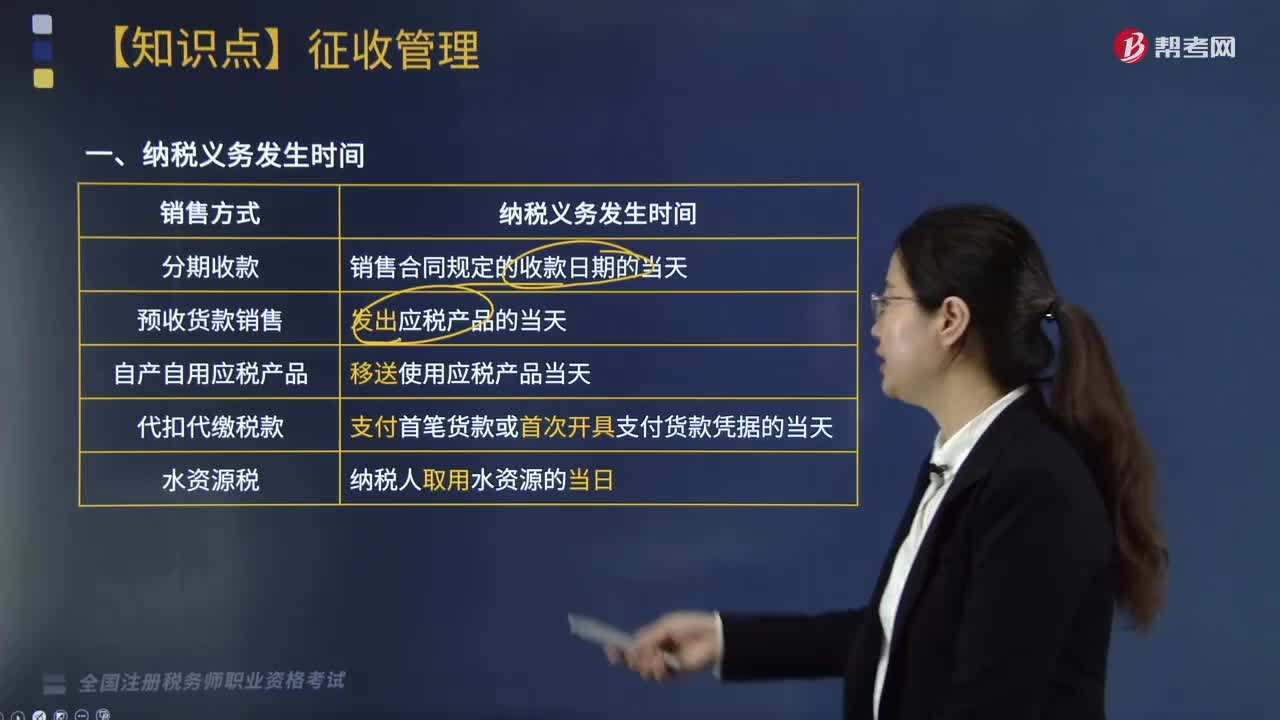

199納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?:銷售合同規(guī)定的收款日期的當(dāng)天。預(yù)收貨款銷售:發(fā)出應(yīng)稅產(chǎn)品的當(dāng)天。【2016年·多選題】下列關(guān)于資源稅納稅義務(wù)發(fā)生時(shí)間的說法中,A. 采用預(yù)收貨款方式銷售應(yīng)稅產(chǎn)品的,為銷售合同約定的收款日期的當(dāng)天,【2014年·多選題】下列關(guān)于資源稅納稅義務(wù)發(fā)生時(shí)間的說法,為移送使用應(yīng)稅產(chǎn)品的當(dāng)天B. 采取預(yù)收款方式銷售應(yīng)稅產(chǎn)品C. 采取直接收款方式銷售應(yīng)稅產(chǎn)品為收訖銷售款或取得索取銷售款憑證的當(dāng)天

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料