下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

期權(quán)估值的套期保值原理是指什么?

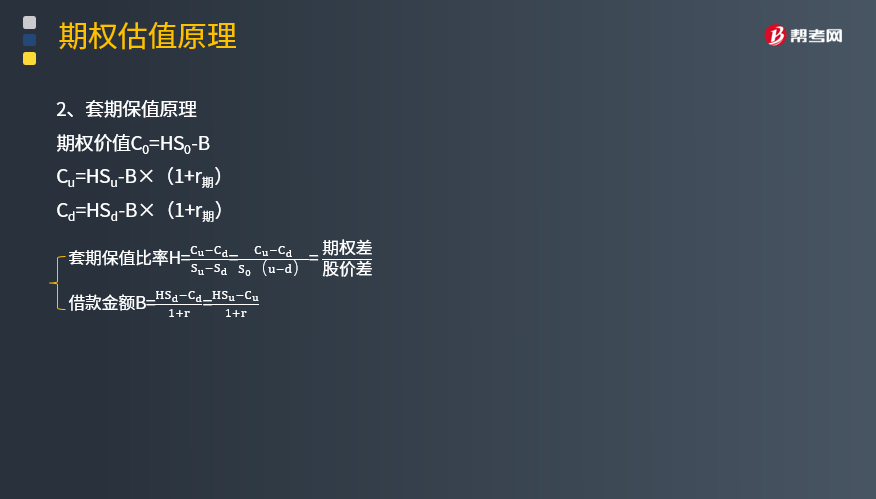

期權(quán)估值原理包括復(fù)制原理、套期保值原理和風險中性原理。

套期保值原理的基本思想:建立一個股票和空頭看漲期權(quán)的組合,使得無論股價上漲還是下跌,該組合產(chǎn)生的現(xiàn)金凈流量相同,實現(xiàn)風險對沖。

期權(quán)價值C0=HS0-B

Cu=HSu-B×(1+r期)

Cd=HSd-B×(1+r期)

【總結(jié)】

1、計算Su、Sd ;

2、計算Cu、Cd ;

3、計算H、B;

4、計算C0=HS0 –B。

如何套利?

沿用復(fù)制原理文章的例題:

(1)當期權(quán)價格為7元時如何套利?

(2)當期權(quán)價格為6元時如何套利?

(1)看漲期權(quán)價格為7元>6.62元。

決策:賣期權(quán),買組合。

操作:

出售1份看漲期權(quán)

買入0.5股股票,借入18.38元

套利:

可套利7-6.62=0.38元。

(2)看漲期權(quán)價格為6元<6.62元。

決策:買期權(quán),賣組合。

操作:

購買1份看漲期權(quán)

出售0.5股股票,歸還18.38元

套利:

可套利6.62-6=0.62元。

下面是注冊會計師考試的真題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【2015年注冊會計師考試真題】甲公司股票當前每股市價50元,6個月以后股價有兩種可能:上升20%或下降17%,市場上有兩種以該股票為標的資產(chǎn)的期權(quán):看漲期權(quán)和看跌期權(quán)。每份看漲期權(quán)可買入1股股票,每份看跌期權(quán)可賣出1股股票,兩種期權(quán)執(zhí)行價格均為55元,到期時間均為6個月,期權(quán)到期前,甲公司不派發(fā)現(xiàn)金股利,半年無風險報酬率為2.5%。

要求:

(1)利用套期保值原理,計算看漲期權(quán)的股價上行時到期日價值、套期保值比率及期權(quán)價值。

(2)假設(shè)目前市場上每份看漲期權(quán)價格2.5元,每份看跌期權(quán)價格6.5元,投資者同時買入1份看漲期權(quán)和1份看跌期權(quán),計算確保該組合不虧損的股票價格區(qū)間,如果6個月后標的股票價格實際下降10%,計算該組合的凈損益。(注:計算股票價格區(qū)間和組合凈損益時,均不考慮期權(quán)價格的貨幣時間價值)

【答案】

(1)上行股價Su=50×(1+20%)=60(元)

股價上行時到期日價值Cu=60-55=5(元)

下行股價Sd=50×(1-17%)=41.5(元)

股價下行時到期日價值Cd =0(元)

(2)①看漲期權(quán)價格+看跌期權(quán)價格=2.5+6.5=9(元)

本題屬于多頭對敲,對于多頭對敲而言,股價偏離執(zhí)行價格的差額必須超過期權(quán)購買成本,才能給投資者帶來凈收益,本題中的期權(quán)購買成本為9元,執(zhí)行價格為55元,所以,確保該組合不虧損的股票價格區(qū)間是大于等于64元,或小于等于46元。

②如果股票價格下降10%,則股價為50×(1-10%)=45(元)

投資組合的凈損益=55-45-(2.5+6.5)=1(元)

25

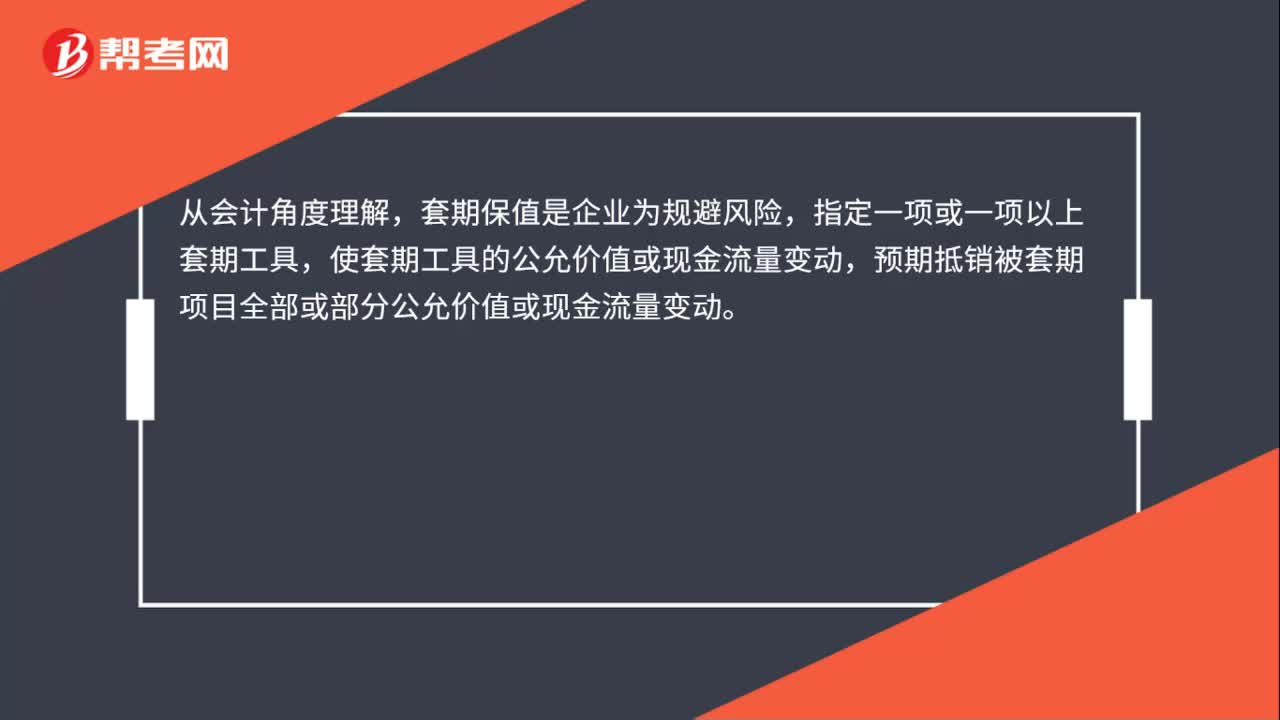

25套期保值是什么?:套期保值是什么?從會計角度理解,套期保值是企業(yè)為規(guī)避風險,指定一項或一項以上套期工具,使套期工具的公允價值或現(xiàn)金流量變動,預(yù)期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動。

397

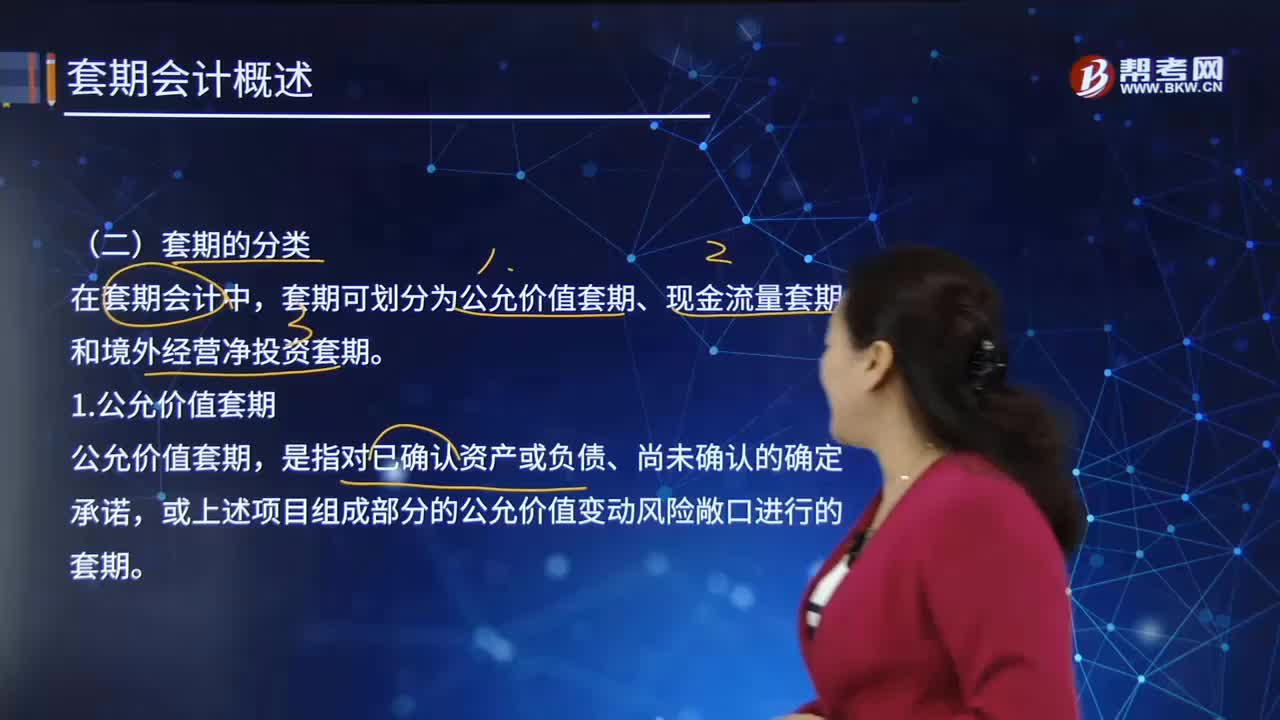

397公允價值套期指的是什么?:以使套期工具的公允價值或現(xiàn)金流量變動,預(yù)期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風險管理活動。套期可劃分為公允價值套期、現(xiàn)金流量套期和境外經(jīng)營凈投資套期。或上述項目組成部分的公允價值變動風險敞口進行的套期。該公允價值變動源于特定風險,僅限于企業(yè)對指定為以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資的公允價值變動風險敞口進行的套期。

620

620公允價值套期應(yīng)怎樣進行會計處理?:指對已確認資產(chǎn)或負債、尚未確認的確定承諾(或該資產(chǎn)、負債或確定承諾中可辨認的一部分)的公允價值變動風險進行的套期,如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資(或其組成部分)進行套期的,套期工具產(chǎn)生的利得或損失應(yīng)當計入其他綜合收益。被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(或其組成部分)的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料