下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、股利支付與盈余脫節(jié),有可能導(dǎo)致資金短缺、財(cái)務(wù)狀況惡化

E、使綜合資本成本降至最低

96

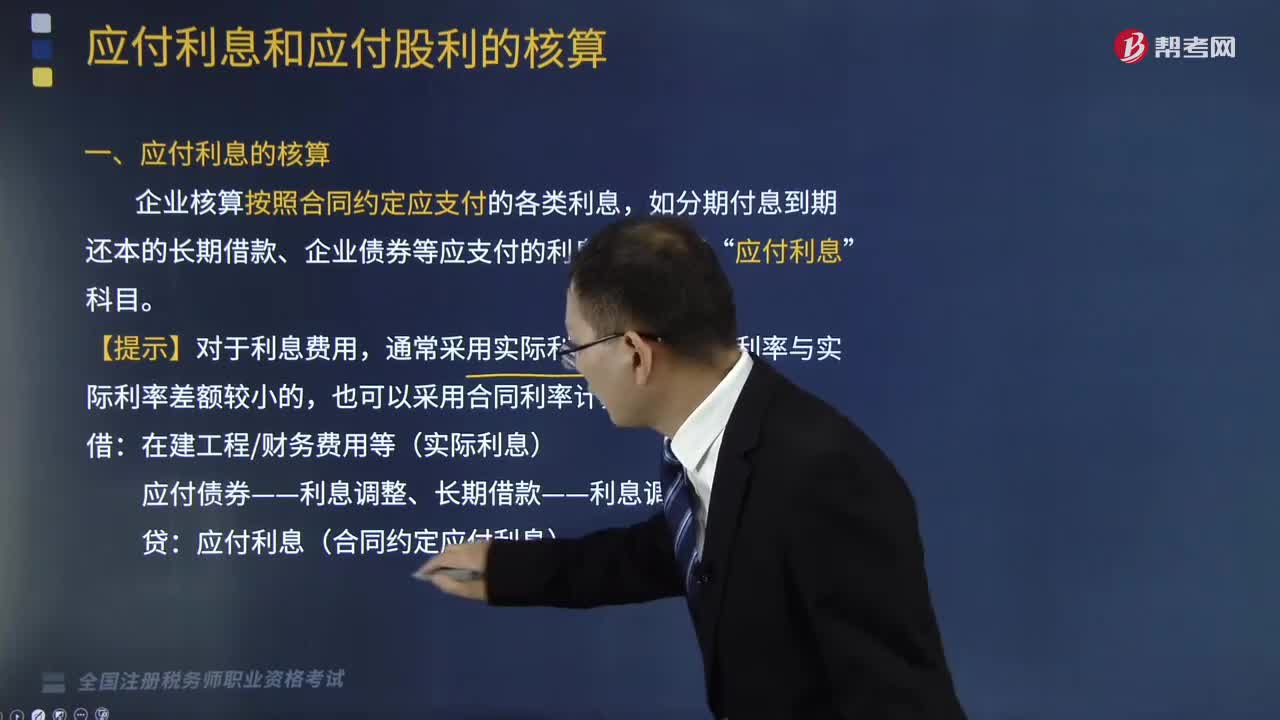

96應(yīng)付利息和應(yīng)付股利的會(huì)計(jì)核算是怎樣的?:應(yīng)付利息和應(yīng)付股利的會(huì)計(jì)核算是怎樣的?應(yīng)付利息是指企業(yè)按照合同約定應(yīng)支付的利息,企業(yè)債券等應(yīng)支付的利息。應(yīng)付股利是指企業(yè)應(yīng)付給投資者的利潤(rùn),1.應(yīng)付利息的核算,企業(yè)核算按照合同約定應(yīng)支付的各類利息,如分期付息到期還本的長(zhǎng)期借款、企業(yè)債券等應(yīng)支付的利息“應(yīng)付債券——利息調(diào)整、長(zhǎng)期借款——利息調(diào)整(差額)“應(yīng)付利息(合同約定應(yīng)付利息)。2.應(yīng)付股利的核算,企業(yè)核算其分配的現(xiàn)金股利或利潤(rùn):應(yīng)付股利:

201

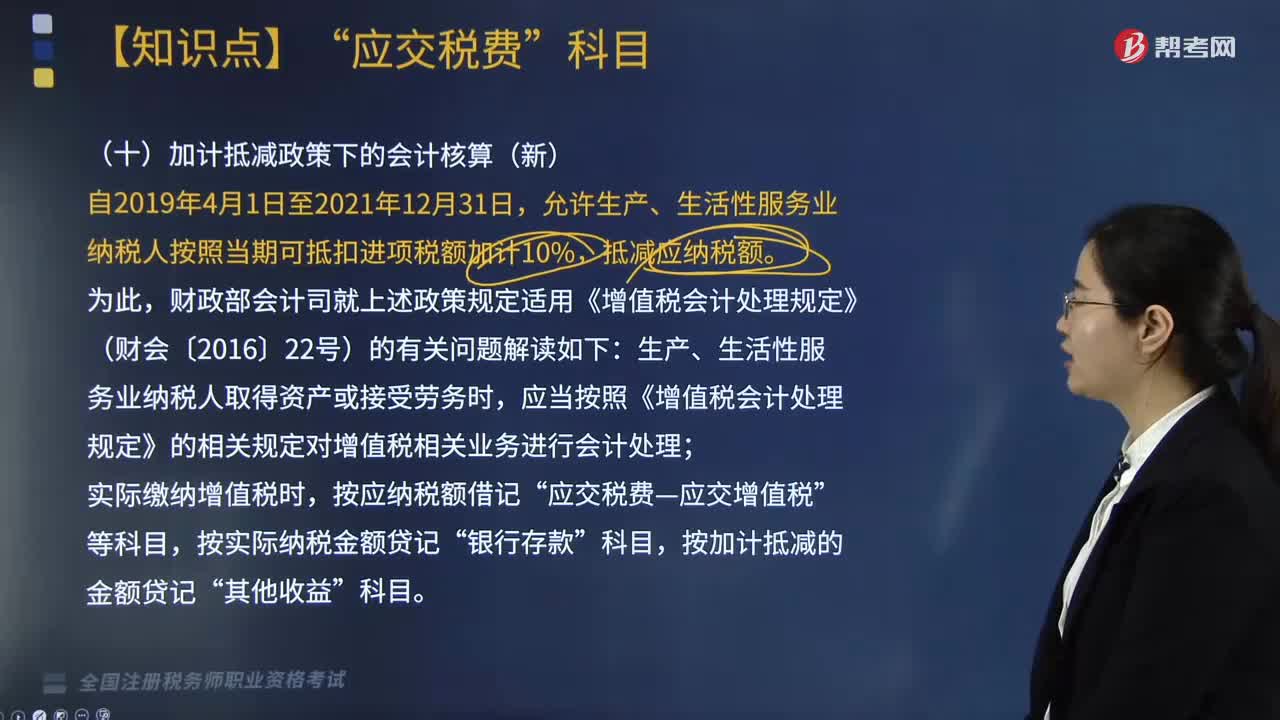

201新增的關(guān)于加計(jì)抵減政策下的會(huì)計(jì)核算如何做?:新增的關(guān)于加計(jì)抵減政策下的會(huì)計(jì)核算如何做?關(guān)于加計(jì)抵減政策處理是根據(jù)財(cái)政部、稅務(wù)總局和海關(guān)總署印發(fā)的《關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部稅務(wù)總局,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%。財(cái)政部會(huì)計(jì)司就上述政策規(guī)定適用《增值稅會(huì)計(jì)處理規(guī)定》(財(cái)會(huì)〔2016〕22號(hào))的有關(guān)問題解讀如下,應(yīng)當(dāng)按照《增值稅會(huì)計(jì)處理規(guī)定》的相關(guān)規(guī)定對(duì)增值稅相關(guān)業(yè)務(wù)進(jìn)行會(huì)計(jì)處理。

283

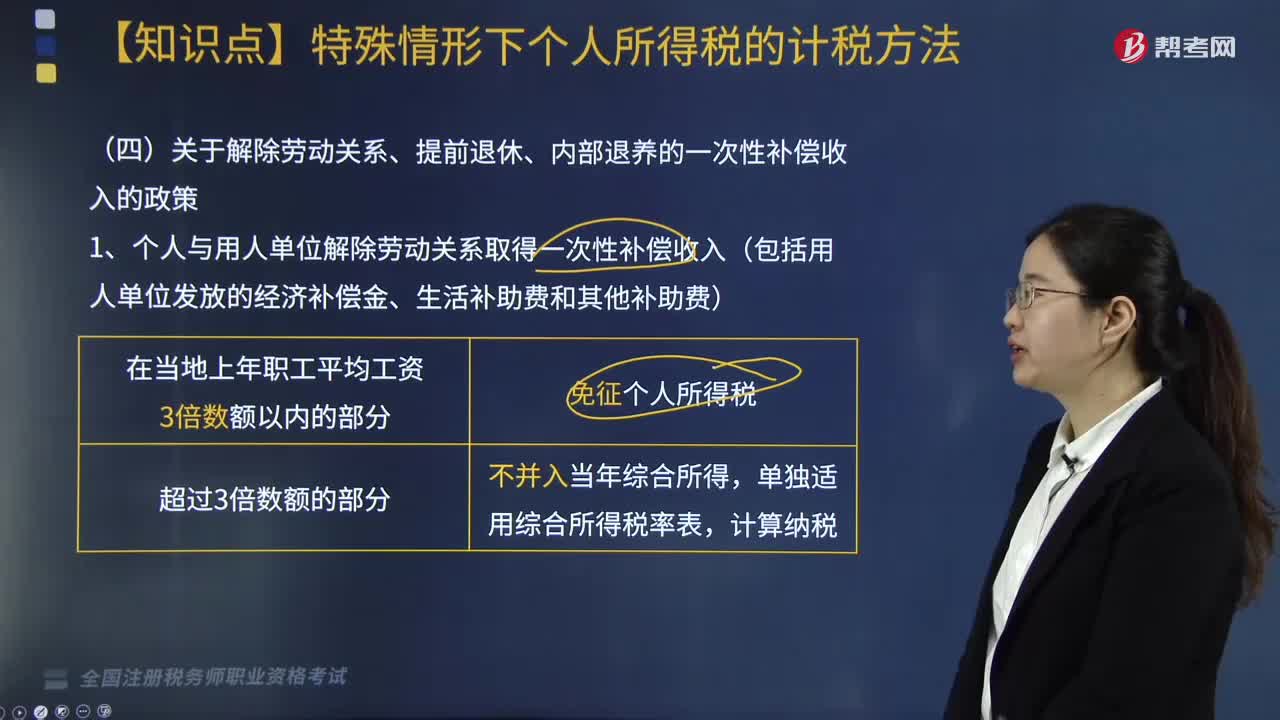

283關(guān)于解除勞動(dòng)關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補(bǔ)償收入的政策有哪些?:關(guān)于解除勞動(dòng)關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補(bǔ)償收入的政策有哪些?關(guān)于解除勞動(dòng)關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補(bǔ)償收入的政策內(nèi)容如下:1. 個(gè)人與用人單位解除勞動(dòng)關(guān)系取得一次性補(bǔ)償收入(包括用人單位發(fā)放的經(jīng)濟(jì)補(bǔ)償金、生活補(bǔ)助費(fèi)和其他補(bǔ)助費(fèi)),2. 個(gè)人辦理提前退休手續(xù)而取得的一次性補(bǔ)貼收入,個(gè)人辦理提前退休手續(xù)而取得的一次性補(bǔ)貼收入,應(yīng)按照辦理提前退休手續(xù)至法定離退休年齡之間實(shí)際年度數(shù)平均分?jǐn)偂?/p>

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料