下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、剩余股利政策

129

129取得現(xiàn)金股利或利潤的處理是怎樣的?:取得現(xiàn)金股利或利潤的處理是怎樣的?投資方按照被投資單位宣告分派的利潤或現(xiàn)金股利計算應(yīng)享有的部分,相應(yīng)減少長期股權(quán)投資的賬面價值。自被投資單位取得的現(xiàn)金股利或利潤超過已確認(rèn)損益調(diào)整的部分,應(yīng)視同投資成本的收回,沖減長期股權(quán)投資的賬面價值。應(yīng)收股利:育新公司對A公司股票投資采用權(quán)益法核算。當(dāng)年1月20日宣告發(fā)放現(xiàn)金股利80萬元,計算確定投資收益48萬元(120×40%):并調(diào)整長期股權(quán)投資賬戶:

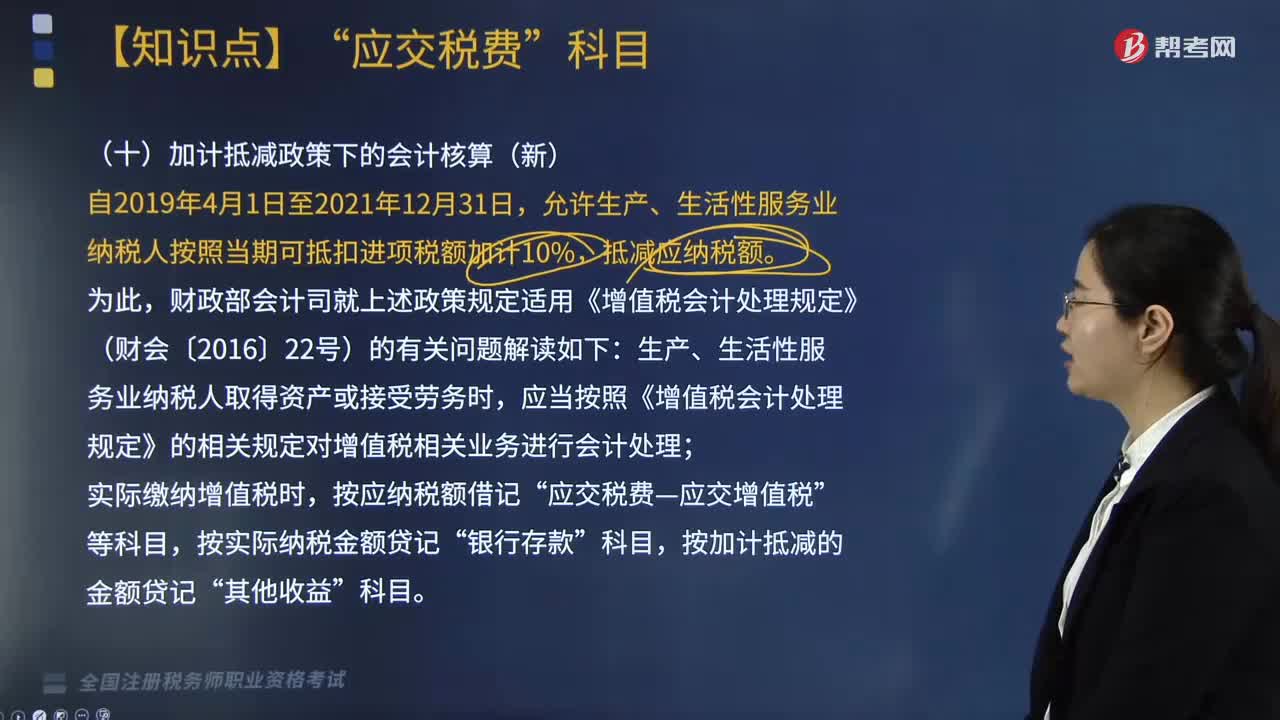

201

201新增的關(guān)于加計抵減政策下的會計核算如何做?:新增的關(guān)于加計抵減政策下的會計核算如何做?關(guān)于加計抵減政策處理是根據(jù)財政部、稅務(wù)總局和海關(guān)總署印發(fā)的《關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部稅務(wù)總局,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進項稅額加計10%。財政部會計司就上述政策規(guī)定適用《增值稅會計處理規(guī)定》(財會〔2016〕22號)的有關(guān)問題解讀如下,應(yīng)當(dāng)按照《增值稅會計處理規(guī)定》的相關(guān)規(guī)定對增值稅相關(guān)業(yè)務(wù)進行會計處理。

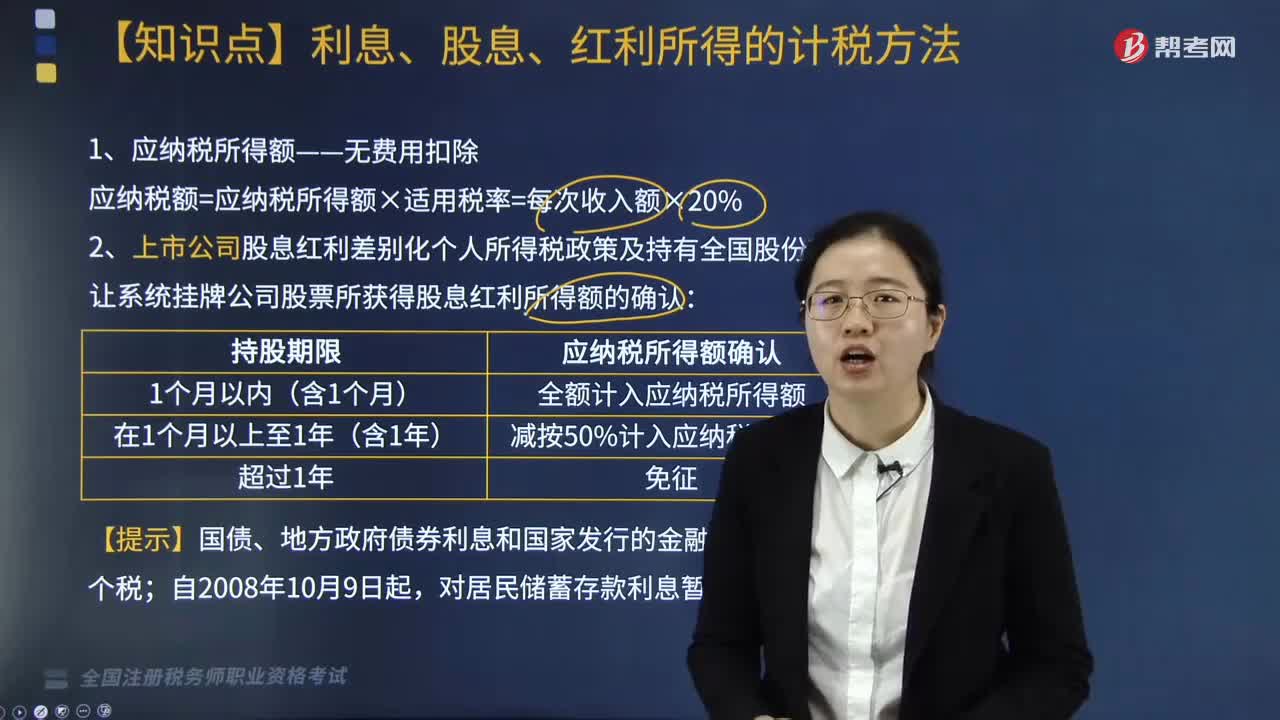

322

322利息、股息、紅利所得的計稅方法有哪些?:利息、股息、紅利所得的計稅方法有哪些?利息、股息、紅利所得,以支付利息、股息、紅利時取得的收入為一次。1. 應(yīng)納稅所得額——無費用扣除:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率=每次收入額×20%,2. 上市公司股息紅利差別化個人所得稅政策及持有全國股份轉(zhuǎn)讓系統(tǒng)掛牌公司股票所獲得股息紅利所得額的確認(rèn),按照先進先出的原則計算持股期限,即證券賬戶中先取得的股票視為先轉(zhuǎn)讓,解禁后取得的股息紅利。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料