下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、從20×2年應(yīng)付賬款貸方記錄追查到驗(yàn)收單的日期

B、從20 ×1年末的驗(yàn)收單追查到應(yīng)付賬款明細(xì)賬

C、從20×2年初的驗(yàn)收單追查到應(yīng)付賬款明細(xì)賬

D、從20 ×1年末應(yīng)付賬款的借方記錄追查到付款憑證

36

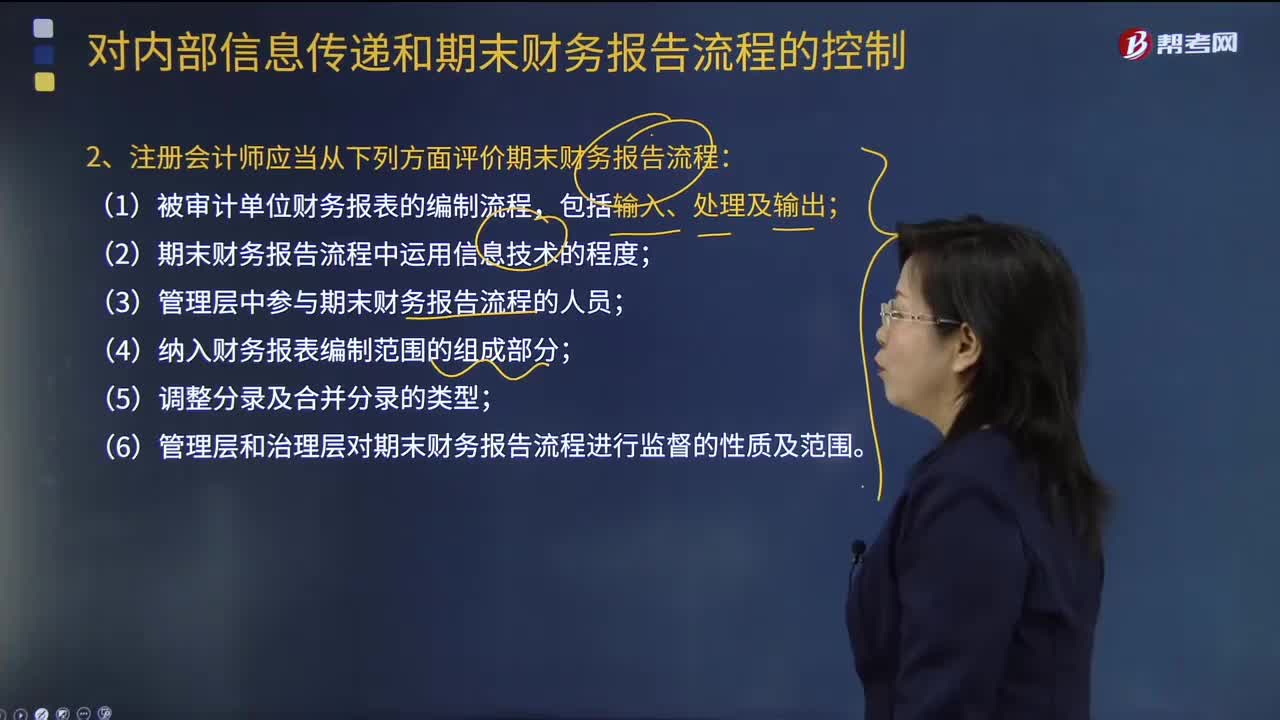

36注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從哪些方面評(píng)價(jià)期末財(cái)務(wù)報(bào)告流程?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從哪些方面評(píng)價(jià)期末財(cái)務(wù)報(bào)告流程?由于期末財(cái)務(wù)報(bào)告流程通常發(fā)生在管理層評(píng)價(jià)日之后,注冊(cè)會(huì)計(jì)師還應(yīng)當(dāng)了解管理層為確保識(shí)別期后事項(xiàng)而建立的程序。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從下列方面評(píng)價(jià)期末財(cái)務(wù)報(bào)告流程:(2)期末財(cái)務(wù)報(bào)告流程中運(yùn)用信息技術(shù)的程度;(3)管理層中參與期末財(cái)務(wù)報(bào)告流程的人員;【例題·多選題】注冊(cè)會(huì)計(jì)師在評(píng)價(jià)期末財(cái)務(wù)報(bào)告流程,B.管理層和治理層對(duì)期末財(cái)務(wù)報(bào)告流程進(jìn)行監(jiān)督的性質(zhì)及范圍。

100

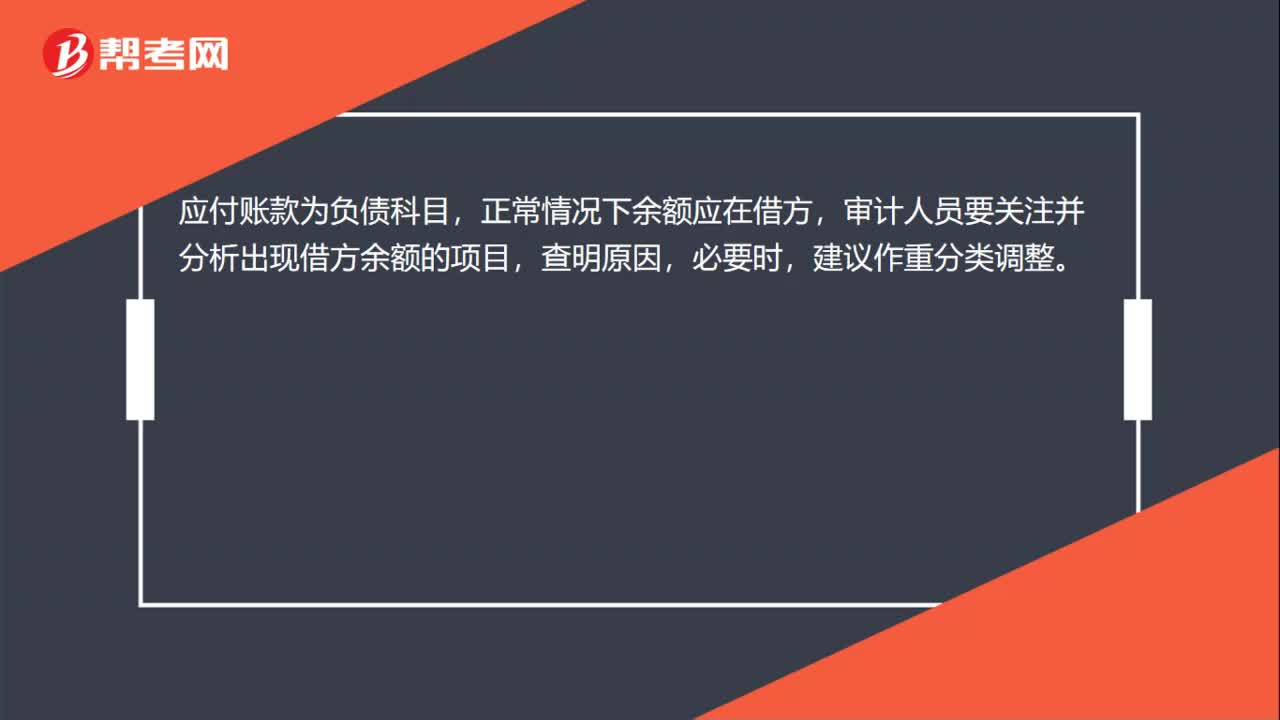

100應(yīng)付賬款的實(shí)質(zhì)性程序有哪些?:一、獲取或編制應(yīng)付賬款明細(xì)表,獲取或編制應(yīng)付賬款明細(xì)表是審計(jì)時(shí)必須要做的工作:當(dāng)被審計(jì)單位涉及到外幣結(jié)算時(shí)。需要檢查非記賬本位幣應(yīng)付賬款的折算匯率及折算是否正確,審計(jì)人員要關(guān)注并分析出現(xiàn)借方余額的項(xiàng)目,二、函證應(yīng)付賬款,函證應(yīng)收賬款是十分有效的實(shí)質(zhì)性程序,審計(jì)人員應(yīng)先獲取適當(dāng)?shù)墓?yīng)商清單。然后將詢(xún)證函回函確認(rèn)的余額與已記錄金額相比較,三、檢查長(zhǎng)期掛賬的應(yīng)付賬款。

75

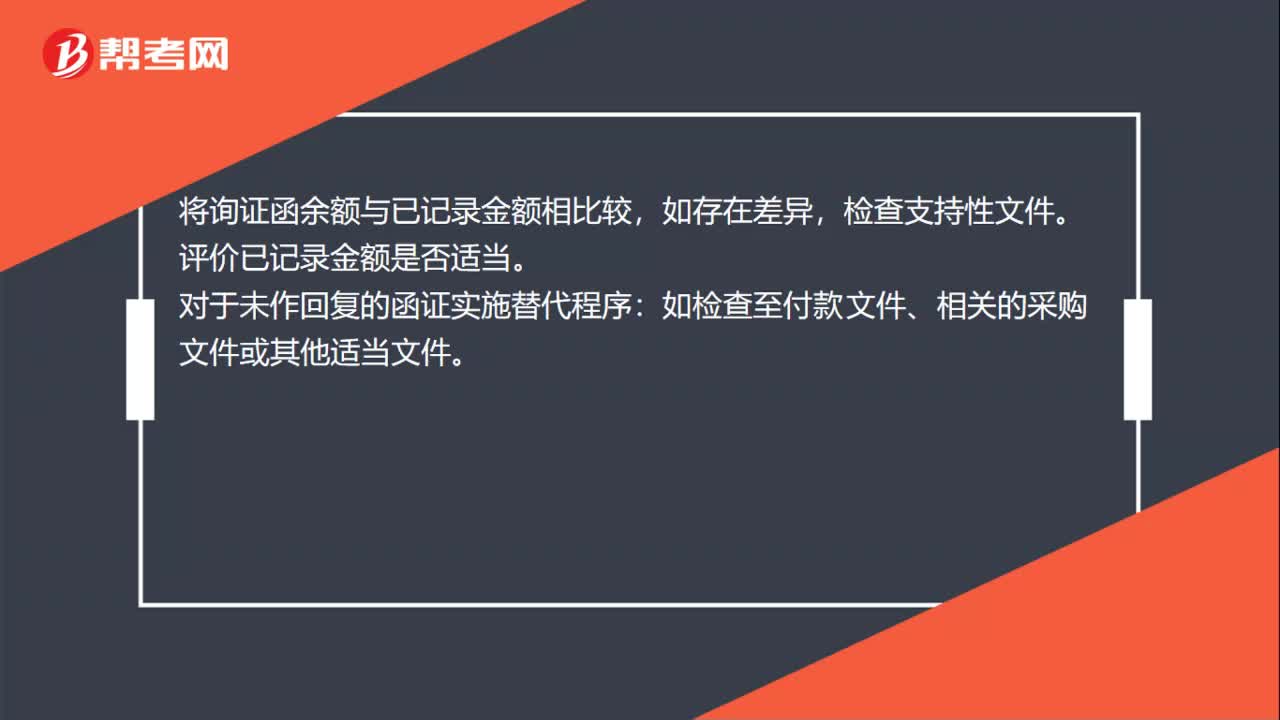

75函證應(yīng)付賬款的的實(shí)質(zhì)性程序是什么?:函證應(yīng)付賬款的的實(shí)質(zhì)性程序:注冊(cè)會(huì)計(jì)師應(yīng)根據(jù)審計(jì)準(zhǔn)則的規(guī)定對(duì)詢(xún)證函保持控制,包括確定需要確認(rèn)或填列的信息、選擇適當(dāng)?shù)谋辉?xún)證者、設(shè)計(jì)詢(xún)證函,包括正確填列被詢(xún)證者的姓名和地址,以及被詢(xún)證者直接向注冊(cè)會(huì)計(jì)師回函的地址等信息,檢查支持性文件。評(píng)價(jià)已記錄金額是否適當(dāng)。對(duì)于未作回復(fù)的函證實(shí)施替代程序:如檢查至付款文件、相關(guān)的采購(gòu)文件或其他適當(dāng)文件。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料