下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、870萬元

34

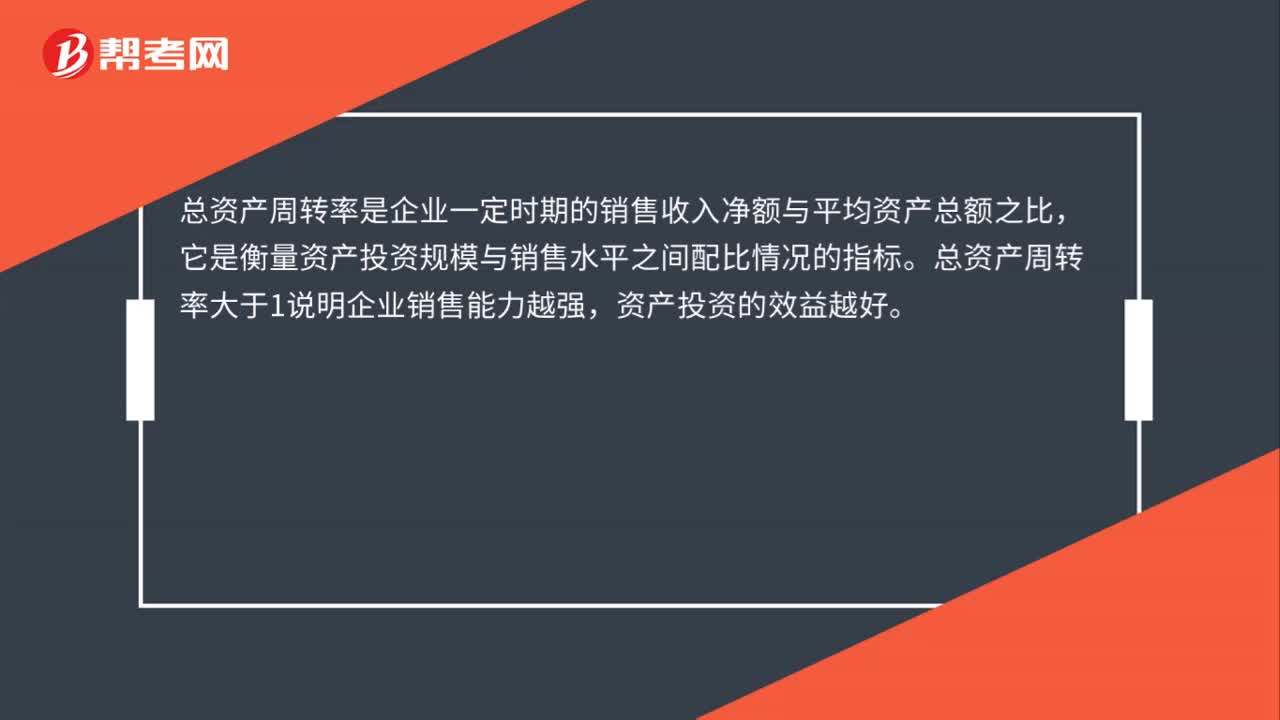

34總資產(chǎn)周轉(zhuǎn)率大于1說明什么?:總資產(chǎn)周轉(zhuǎn)率大于1說明什么?總資產(chǎn)周轉(zhuǎn)率是企業(yè)一定時(shí)期的銷售收入凈額與平均資產(chǎn)總額之比,它是衡量資產(chǎn)投資規(guī)模與銷售水平之間配比情況的指標(biāo)。總資產(chǎn)周轉(zhuǎn)率大于1說明企業(yè)銷售能力越強(qiáng),資產(chǎn)投資的效益越好。

18

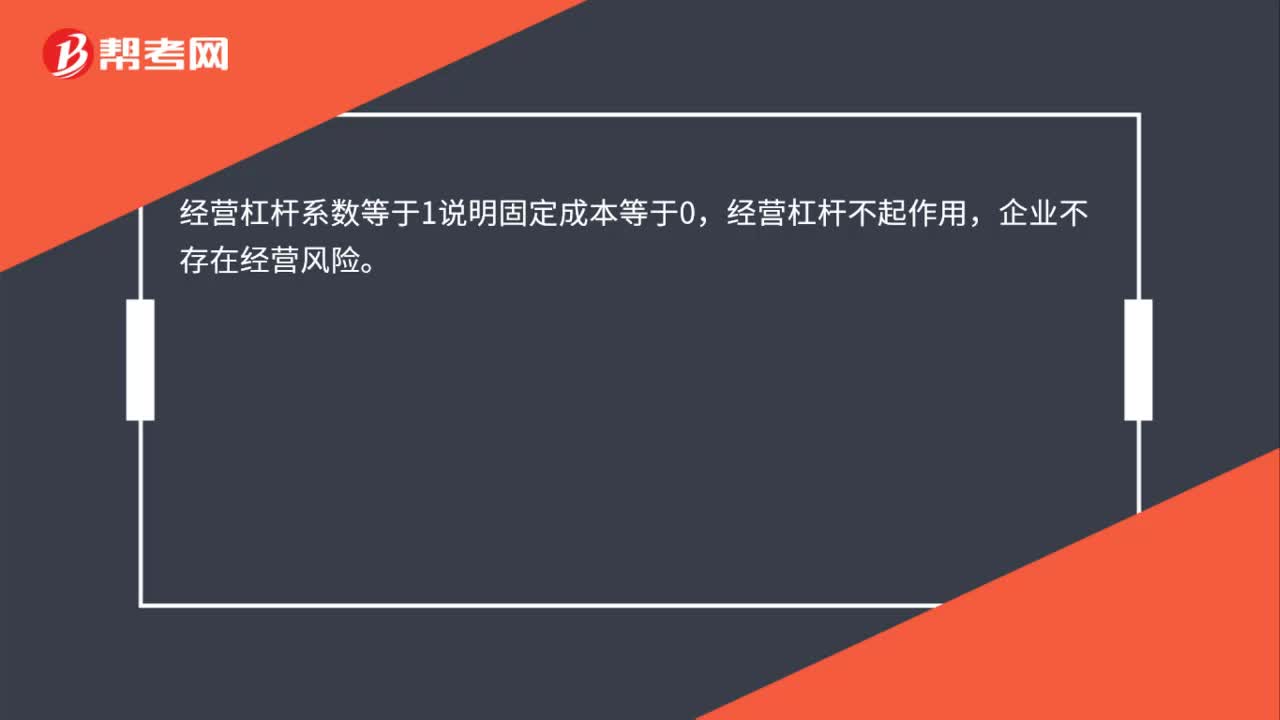

18經(jīng)營(yíng)杠桿系數(shù)等于1說明什么?:經(jīng)營(yíng)杠桿系數(shù)等于1說明什么?經(jīng)營(yíng)杠桿系數(shù)等于1說明固定成本等于0,經(jīng)營(yíng)杠桿不起作用,企業(yè)不存在經(jīng)營(yíng)風(fēng)險(xiǎn)。

37

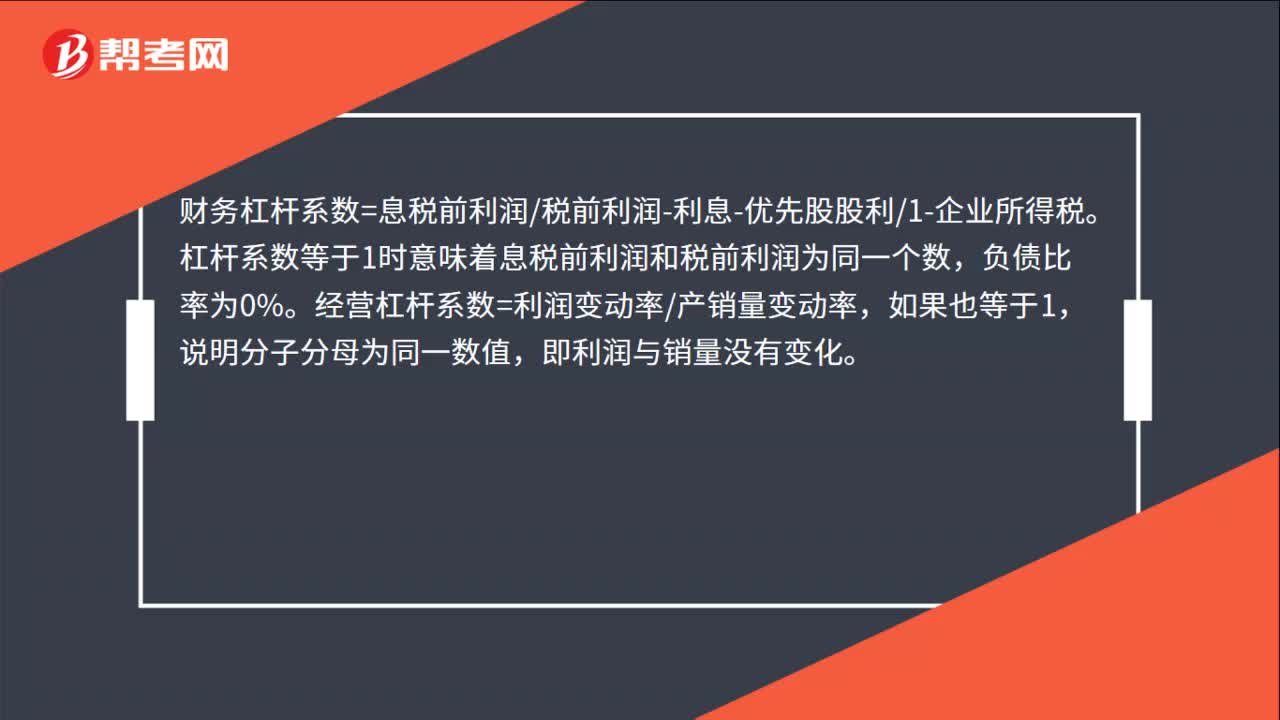

37經(jīng)濟(jì)杠桿系數(shù)等于1說明什么?:經(jīng)濟(jì)杠桿系數(shù)等于1說明什么?財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)稅前利潤(rùn)-利息-優(yōu)先股股利1-企業(yè)所得稅。杠桿系數(shù)等于1時(shí)意味著息稅前利潤(rùn)和稅前利潤(rùn)為同一個(gè)數(shù),負(fù)債比率為0%。經(jīng)營(yíng)杠桿系數(shù)=利潤(rùn)變動(dòng)率產(chǎn)銷量變動(dòng)率,如果也等于1,說明分子分母為同一數(shù)值,即利潤(rùn)與銷量沒有變化。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料