下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

遞延所得稅資產(chǎn)的確認與計量的一般原則是什么?

遞延所得稅資產(chǎn)(Deferred Tax Asset),就是未來預(yù)計可以用來抵稅的資產(chǎn),遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時性差異及適用稅率計算、影響(減少)未來期間應(yīng)交所得稅的金額。

資產(chǎn)、負債的賬面價值與其計稅基礎(chǔ)不同產(chǎn)生可抵扣暫時性差異的,在估計未來期間能夠取得足夠的應(yīng)納稅所得額用以利用該可抵扣暫時性差異時,應(yīng)當以很可能取得用來抵扣可抵扣暫時性差異的應(yīng)納稅所得額為限,確認相關(guān)的遞延所得稅資產(chǎn)。

①遞延所得稅資產(chǎn)的確認應(yīng)以未來期間可能取得的應(yīng)納稅所得額為限。在可抵扣暫時性差異轉(zhuǎn)回的未來期間內(nèi),企業(yè)無法產(chǎn)生足夠的應(yīng)納稅所得額用以抵減可抵扣暫時性差異的影響,使得與遞延所得稅資產(chǎn)相關(guān)的經(jīng)濟利益無法實現(xiàn)的,該部分遞延所得稅資產(chǎn)不應(yīng)確認;企業(yè)有明確的證據(jù)表明其于可抵扣暫時性差異轉(zhuǎn)回的未來期間能夠產(chǎn)生足夠的應(yīng)納稅所得額,進而利用可抵扣暫時性差異的,則應(yīng)以可能取得的應(yīng)納稅所得額為限,確認相關(guān)的遞延所得稅資產(chǎn)。

考慮到受可抵扣暫時性差異轉(zhuǎn)回的期間內(nèi)可能取得應(yīng)納稅所得額的限制,因無法取得足夠的應(yīng)納稅所得額而未確認相關(guān)的遞延所得稅資產(chǎn)的,應(yīng)在財務(wù)報表附注中進行披露。

②按照稅法規(guī)定可以結(jié)轉(zhuǎn)以后年度的未彌補虧損和稅款抵減,應(yīng)視同可抵扣暫時性差異處理。在預(yù)計可利用可彌補虧損或稅款抵減的未來期間內(nèi)能夠取得足夠的應(yīng)納稅所得額時,應(yīng)當以很可能取得的應(yīng)納稅所得額為限,確認相應(yīng)的遞延所得稅資產(chǎn),同時減少確認當期的所得稅費用。

與未彌補虧損和稅款抵減相關(guān)的遞延所得稅資產(chǎn),其確認條件與可抵扣暫時性差異產(chǎn)生的遞延所得稅資產(chǎn)相同。

③企業(yè)合并中,按照會計準則規(guī)定確定的合并中取得各項可辨認資產(chǎn)、負債的入賬價值與其計稅基礎(chǔ)之間形成可抵扣暫時性差異的,應(yīng)確認相應(yīng)的遞延所得稅資產(chǎn),并調(diào)整合并中應(yīng)予確認的商譽或是應(yīng)計入當期損益的金額(商譽不足沖減的部分)。

④與直接計入所有者權(quán)益的交易或事項相關(guān)的可抵扣暫時性差異,相應(yīng)的遞延所得稅資產(chǎn)應(yīng)計入所有者權(quán)益。

【例20-16】A企業(yè)于20×7年12月6日購入某項設(shè)備,取得成本為500萬元,會計上采用年限平均法計提折舊,使用年限為10年,凈殘值為零,因該資產(chǎn)長年處于強震動狀態(tài),計稅時按雙倍余額遞減法計列折舊,使用年限及凈殘值與會計相同。A企業(yè)適用的所得稅稅率為25%。假定該企業(yè)不存在其他會計與稅收處理的差異。

20×8年12月31日:

資產(chǎn)賬面價值=500-500÷10=450(萬元);

資產(chǎn)計稅基礎(chǔ)=500-500×20%=400(萬元)。

遞延所得稅負債余額=(450-400)×25%=12.5(萬元)。

借:所得稅費用 12.5

貸:遞延所得稅負債 12.5

20×9年12月31日:

資產(chǎn)賬面價值=500-500÷10×2=400(萬元);

資產(chǎn)計稅基礎(chǔ)=500-500×20%-400×20%=320(萬元);

遞延所得稅負債余額=(400-320)×25%=20(萬元)。

借:所得稅費用 7.5

貸:遞延所得稅負債 7.5(20-12.5)

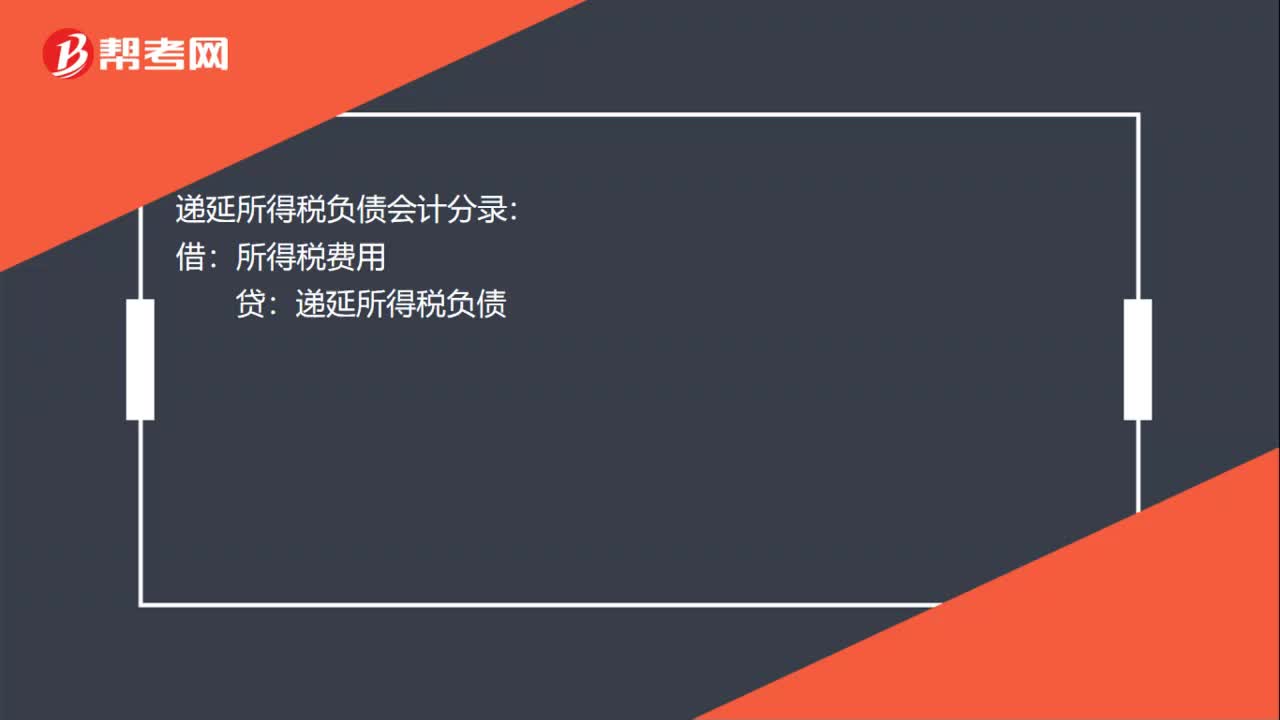

12

12遞延所得稅負債會計分錄是什么?:遞延所得稅負債會計分錄:借:所得稅費用:貸遞延所得稅負債

23

23適用稅率變化對已確認遞延所得稅資產(chǎn)和遞延所得稅負債的影響是什么?:適用稅率變化對已確認遞延所得稅資產(chǎn)和遞延所得稅負債的影響是什么?是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,中國現(xiàn)行的稅率主要有比例稅率、超額累進稅率、超率累進稅率、定額稅率。所得稅是各地政府在不同時期對個人應(yīng)納稅收入的定義和征收的百分比不盡相同,所得稅又稱所得課稅、收益稅,指國家對法人、自然人和其他經(jīng)濟組織在一定時期內(nèi)的各種所得征收的一類稅收。

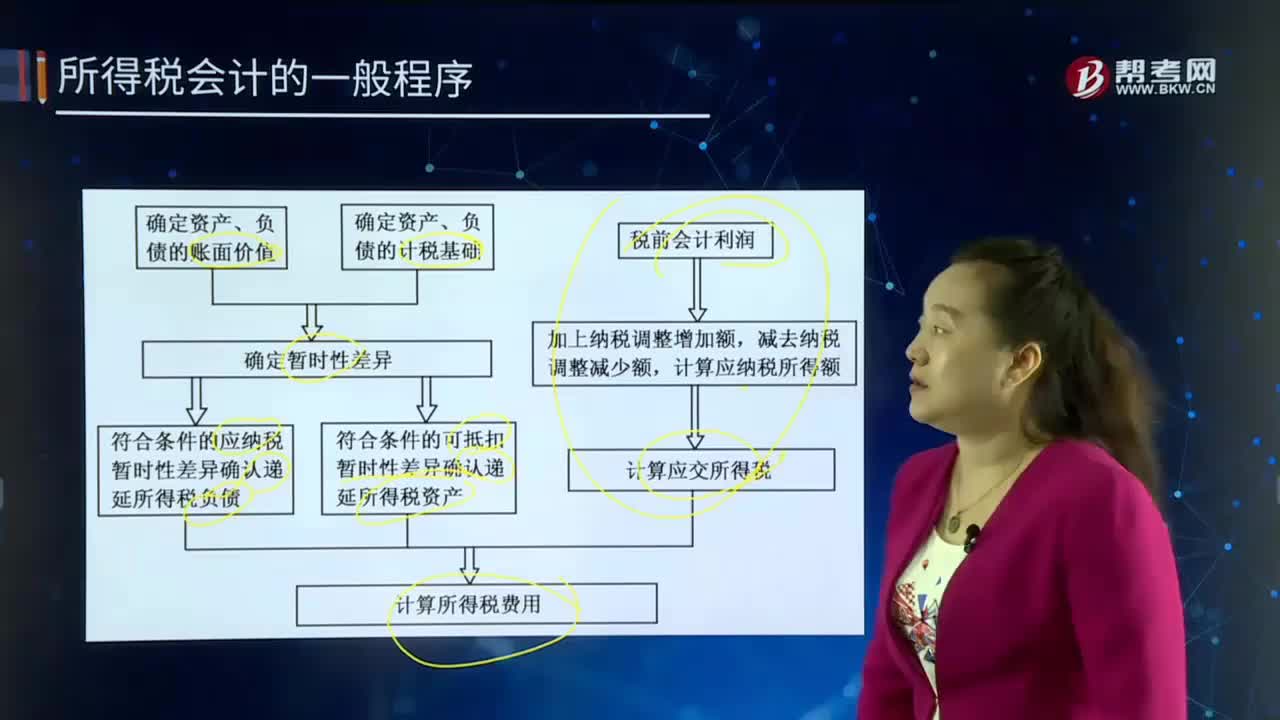

51

51所得稅會計的一般程序是什么?:所得稅會計的一般程序是什么?所得稅會計(income tax accounting)是研究處理會計收益和應(yīng)稅收益差異的會計理論和方法,是反映企業(yè)所得稅的確認、計量和報告的一整套會計原理、程序和方法。這開啟了所得稅會計的歷史進程。所得稅會計核算方法已經(jīng)歷了遞延法、利潤表債務(wù)法、資產(chǎn)負債表債務(wù)法,我國所得稅會計還處于起步發(fā)展階段。所得稅會計產(chǎn)生的原因主要是會計收益與應(yīng)稅收益存在的差異所致。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料