下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

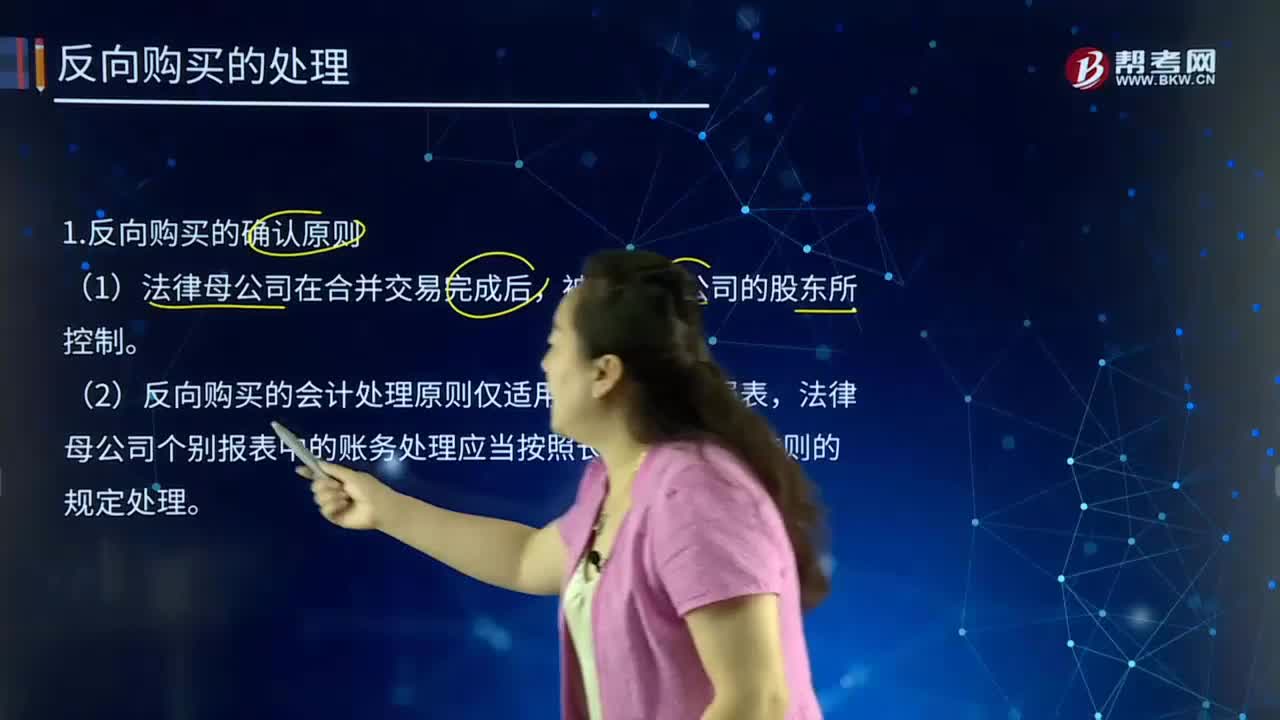

反向購(gòu)買的確認(rèn)原則是什么?

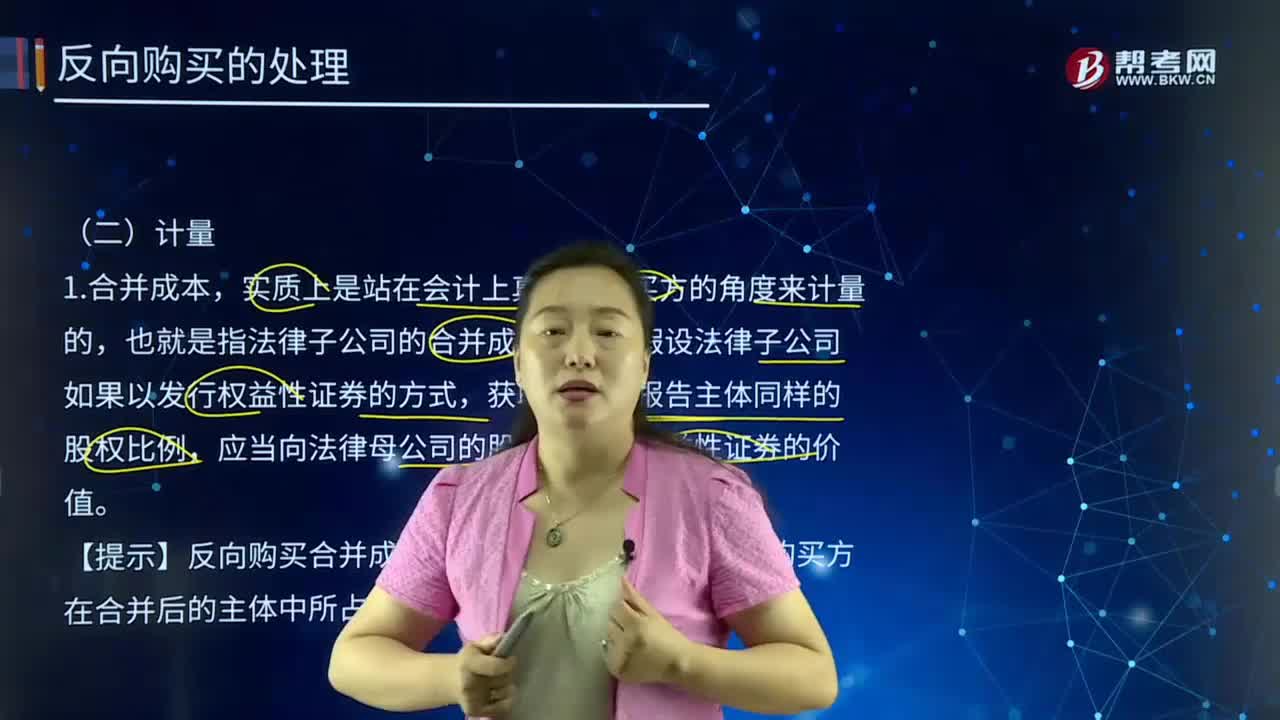

反向購(gòu)買中,法律上的子公司(購(gòu)買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報(bào)告主體的股權(quán)比例,應(yīng)向法律上母公司(被購(gòu)買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價(jià)值計(jì)算的結(jié)果。購(gòu)買方的權(quán)益性證券在購(gòu)買日存在公開報(bào)價(jià)的,通常應(yīng)以公開報(bào)價(jià)作為其公允價(jià)值;購(gòu)買方的權(quán)益性證券在購(gòu)買日不存在可靠公開報(bào)價(jià)的,應(yīng)參照購(gòu)買方的公允價(jià)值和被購(gòu)買方的公允價(jià)值二者之中有更為明顯證據(jù)支持的作為基礎(chǔ),確定購(gòu)買方假定應(yīng)發(fā)行權(quán)益性證券的公允價(jià)值。

(1)法律母公司在合并交易完成后,被法律子公司的股東所控制。

(2)反向購(gòu)買的會(huì)計(jì)處理原則僅適用于編制合并報(bào)表,法律母公司個(gè)別報(bào)表中的賬務(wù)處理應(yīng)當(dāng)按照長(zhǎng)期股權(quán)投資準(zhǔn)則的規(guī)定處理。

【例題】甲上市公司20X5年9月30日以兩股換一股的方式,發(fā)行1800萬(wàn)股普通股從非關(guān)聯(lián)方乙公司原股東A公司處,取得乙公司100%股權(quán),購(gòu)買日甲公司每股公允價(jià)值20元,乙公司每股公允價(jià)值40元,面值均為1元。甲公司當(dāng)日有一項(xiàng)固定資產(chǎn)公允價(jià)值高于賬面價(jià)值4500萬(wàn)元,其余資產(chǎn)負(fù)債公允價(jià)值和賬面價(jià)值相同。

假定甲公司構(gòu)成業(yè)務(wù)。不考慮其他因素。甲公司和乙公司合并前簡(jiǎn)易資產(chǎn)負(fù)債表如下:(單位:萬(wàn)元)

買的確認(rèn)原則PPT截圖120200728160549247.png)

要求:判斷合并類型。

甲公司是法律上母公司——被購(gòu)買方,會(huì)計(jì)上子公司;乙公司是法律子公司——購(gòu)買方,會(huì)計(jì)上母公司。

【答案】合并類型的判斷:因?yàn)槭欠顷P(guān)聯(lián)方之間的交易,所以屬于非同一控制下的企業(yè)合并;甲公司增發(fā)后乙公司原股東A公司持有甲公司的股權(quán)比例為54.55%(1 800/3 300),超過50%以上,在不考慮其他因素的情況下,A公司實(shí)際上控制了甲公司,所以,該項(xiàng)企業(yè)合并屬于反向購(gòu)買,乙公司應(yīng)為購(gòu)買方,甲公司為被購(gòu)買方。

借殼上市和買殼上市具體內(nèi)容見下圖:

買的確認(rèn)原則PPT截圖220200728160638167.png)

30

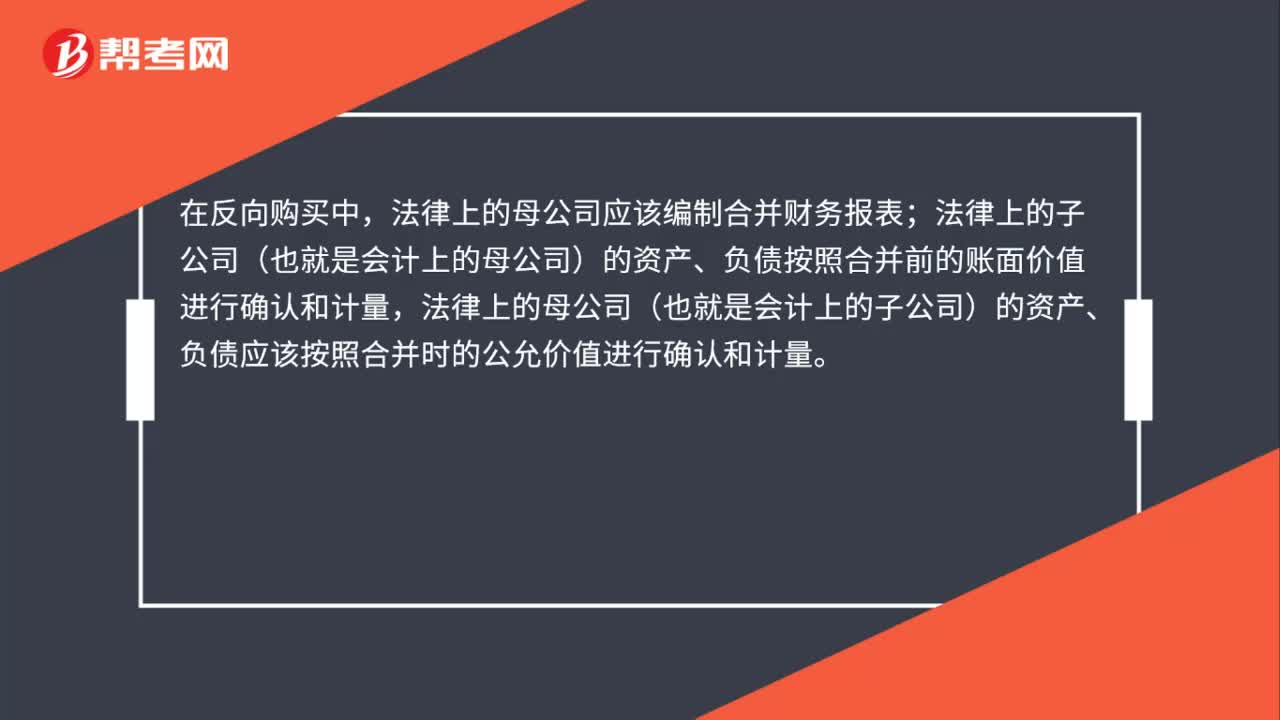

30反向購(gòu)買的基本原則是什么?:反向購(gòu)買的基本原則是什么?在反向購(gòu)買中,法律上的母公司應(yīng)該編制合并財(cái)務(wù)報(bào)表;法律上的子公司(也就是會(huì)計(jì)上的母公司)的資產(chǎn)、負(fù)債按照合并前的賬面價(jià)值進(jìn)行確認(rèn)和計(jì)量,法律上的母公司(也就是會(huì)計(jì)上的子公司)的資產(chǎn)、負(fù)債應(yīng)該按照合并時(shí)的公允價(jià)值進(jìn)行確認(rèn)和計(jì)量。

170

170反向購(gòu)買的處理中計(jì)量指的是什么?:法律上的子公司(購(gòu)買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報(bào)告主體的股權(quán)比例,應(yīng)向法律上母公司(被購(gòu)買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價(jià)值計(jì)算的結(jié)果。應(yīng)當(dāng)向法律母公司的股東發(fā)行的權(quán)益性證券的價(jià)值。資本公積(假設(shè)法律子公司發(fā)行股票的溢價(jià)):(2)抵銷法律母公司個(gè)別報(bào)表上對(duì)法律子公司的投資:股本(按法律母公司個(gè)別報(bào)表數(shù))資本公積(按法律母公司個(gè)別報(bào)表數(shù))

261

261反向購(gòu)買的確認(rèn)原則是什么?:法律上的子公司(購(gòu)買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報(bào)告主體的股權(quán)比例,應(yīng)向法律上母公司(被購(gòu)買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價(jià)值計(jì)算的結(jié)果。購(gòu)買方的權(quán)益性證券在購(gòu)買日存在公開報(bào)價(jià)的,購(gòu)買方的權(quán)益性證券在購(gòu)買日不存在可靠公開報(bào)價(jià)的,應(yīng)參照購(gòu)買方的公允價(jià)值和被購(gòu)買方的公允價(jià)值二者之中有更為明顯證據(jù)支持的作為基礎(chǔ),確定購(gòu)買方假定應(yīng)發(fā)行權(quán)益性證券的公允價(jià)值。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料