下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

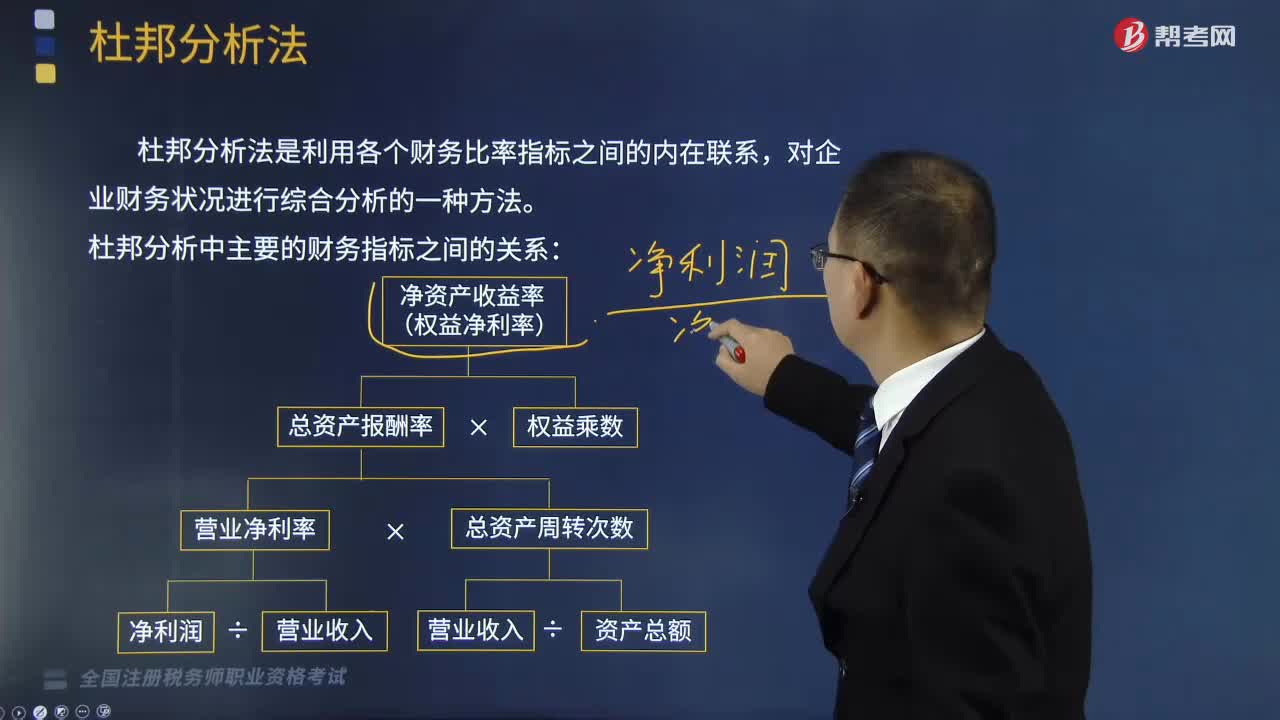

帶你快速讀懂什么是杜邦分析法?

杜邦分析法是利用各個財務比率指標之間的內(nèi)在聯(lián)系,對企業(yè)財務狀況進行綜合分析的一種方法。

杜邦分析中主要的財務指標之間的關(guān)系:(如下圖所示)

資格考試-財務與會計-杜邦分析法120200812182443041.png)

凈資產(chǎn)收益率=凈利潤/股東權(quán)益

=凈利潤/總資產(chǎn)× 總資產(chǎn)/股東權(quán)益=總資產(chǎn)報酬率×權(quán)益乘數(shù)

=凈利潤/營業(yè)收入×營業(yè)收入/總資產(chǎn)×總資產(chǎn)/股東權(quán)益

=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)次數(shù)×權(quán)益乘數(shù)

權(quán)益乘數(shù)=資產(chǎn)總額/股東權(quán)益=(負債+股東權(quán)益)/股東權(quán)益=1+產(chǎn)權(quán)比率

= 資產(chǎn)總額/股東權(quán)益=資產(chǎn)總額/(資產(chǎn)總額-負債)=1/(1-資產(chǎn)負債率)

杜邦分析可以提供下列5個主要的財務指標的關(guān)系:

(1)凈資產(chǎn)收益率是綜合性最強的財務比率,也是杜邦財務分析系統(tǒng)的核心指標。凈資產(chǎn)收益率的高低,取決于總資產(chǎn)報酬率和權(quán)益乘數(shù)。

(2)總資產(chǎn)報酬率也是綜合性較強的重要財務比率,是銷售凈利潤率和資產(chǎn)周轉(zhuǎn)率的乘積。

(3)銷售凈利潤率的主要影響因素,一是銷售收入,二是成本費用。提高銷售凈利率是提高企業(yè)盈利能力的關(guān)鍵所在。

(4)總資產(chǎn)周轉(zhuǎn)率是反映資產(chǎn)管理效率的財務指標。

(5)權(quán)益乘數(shù)反映所有者權(quán)益同企業(yè)總資產(chǎn)的關(guān)系,主要受資產(chǎn)負債率的影響,如果資產(chǎn)負債率提高,則權(quán)益乘數(shù)提高,所以,權(quán)益乘數(shù)和資產(chǎn)負債率二者與負債比重都是同方向變動的。

下面我們列舉一道關(guān)于稅務師職業(yè)資格考試的例題,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題】某企業(yè)有關(guān)財務數(shù)據(jù)如下表所示。

資格考試-財務與會計-杜邦分析法220200812182520340.png)

【解析】(如下表所示)

資格考試-財務與會計-杜邦分析法320200812182533566.png)

150

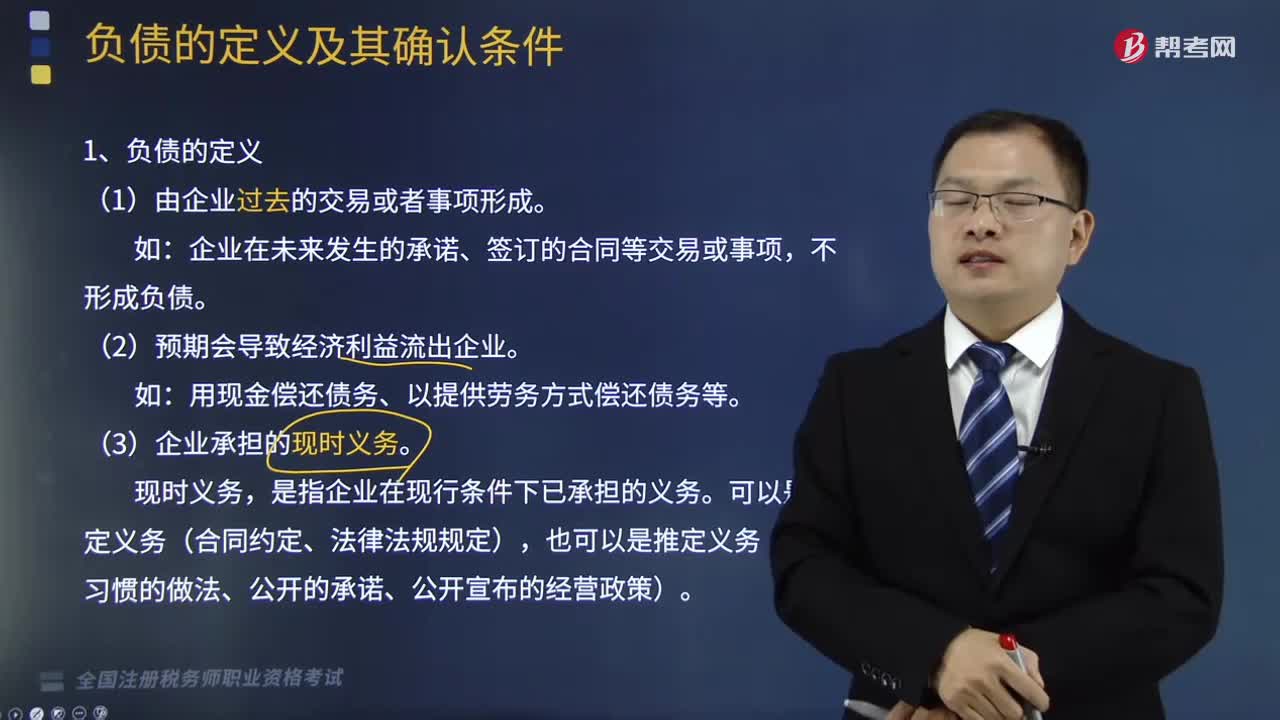

150帶你快速讀懂什么是負債?:負債是指企業(yè)過去的交易或者事項形成的、預期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務。企業(yè)在未來發(fā)生的承諾、簽訂的合同等交易或事項。2.負債的確認條件:(1)與該義務有關(guān)的經(jīng)濟利益很可能流出企業(yè),(2)未來流出的經(jīng)濟利益的金額能夠可靠地計量。企業(yè)的負債按照流動性可以分為流動負債和非流動負債:屬于負債的確認條件的是( )A.負債的清償預期會導致經(jīng)濟利益流出企業(yè)B.負債是企業(yè)承擔的現(xiàn)時義務

307

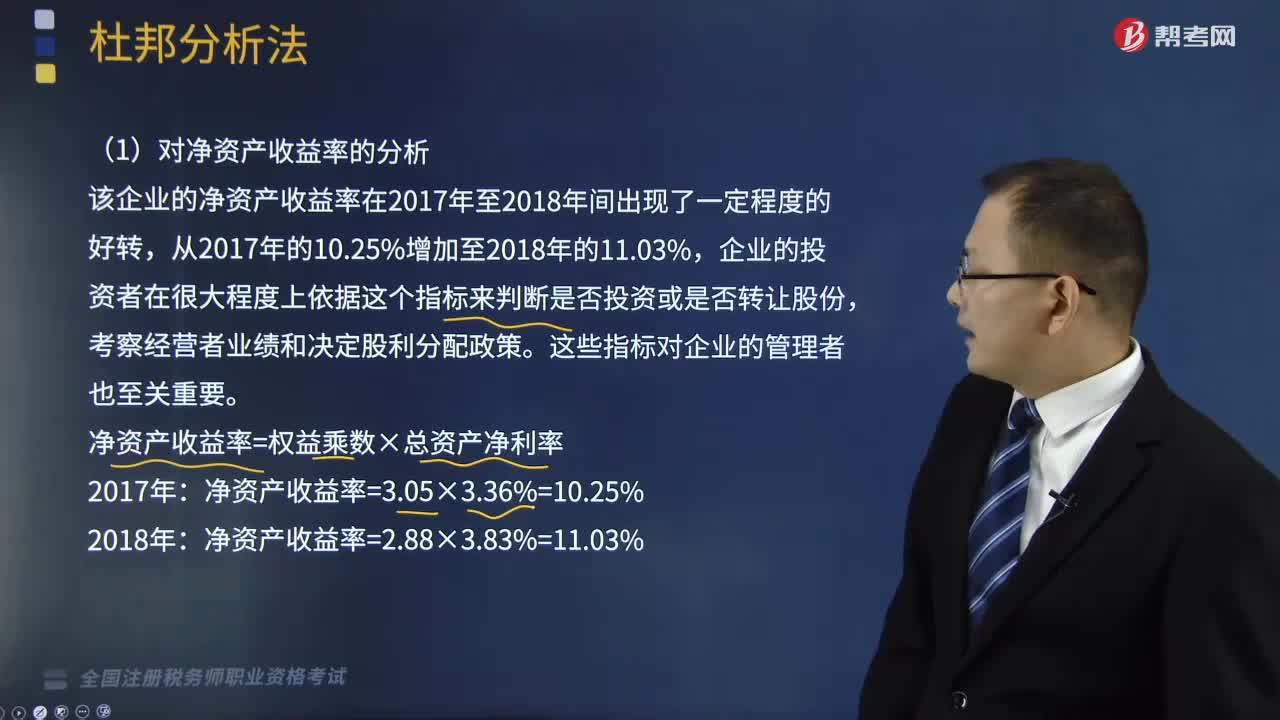

307如何利用杜邦分析法來分析企業(yè)的財務狀況?:該企業(yè)的凈資產(chǎn)收益率在2017年至2018年間出現(xiàn)了一定程度的好轉(zhuǎn),凈資產(chǎn)收益率=權(quán)益乘數(shù)×總資產(chǎn)凈利率,該企業(yè)凈資產(chǎn)收益率的變動是資本結(jié)構(gòu)(權(quán)益乘數(shù))變動和資產(chǎn)利用效果(總資產(chǎn)凈利率)變動兩方面共同作用的結(jié)果,總資產(chǎn)凈利率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率,通過分解可以看出2018該企業(yè)的總資產(chǎn)周轉(zhuǎn)率有所提高,表明該企業(yè)利用其總資產(chǎn)產(chǎn)生營業(yè)收入的效率在增加,總資產(chǎn)周轉(zhuǎn)率提高的同時營業(yè)凈利率的減少。

425

425帶你快速讀懂什么是杜邦分析法?:=凈利潤總資產(chǎn)× 總資產(chǎn)股東權(quán)益=總資產(chǎn)報酬率×權(quán)益乘數(shù)。=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)次數(shù)×權(quán)益乘數(shù)。權(quán)益乘數(shù)=資產(chǎn)總額股東權(quán)益=(負債+股東權(quán)益)股東權(quán)益=1+產(chǎn)權(quán)比率,(1)凈資產(chǎn)收益率是綜合性最強的財務比率,取決于總資產(chǎn)報酬率和權(quán)益乘數(shù)。(2)總資產(chǎn)報酬率也是綜合性較強的重要財務比率,是銷售凈利潤率和資產(chǎn)周轉(zhuǎn)率的乘積,(4)總資產(chǎn)周轉(zhuǎn)率是反映資產(chǎn)管理效率的財務指標。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料