下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:58

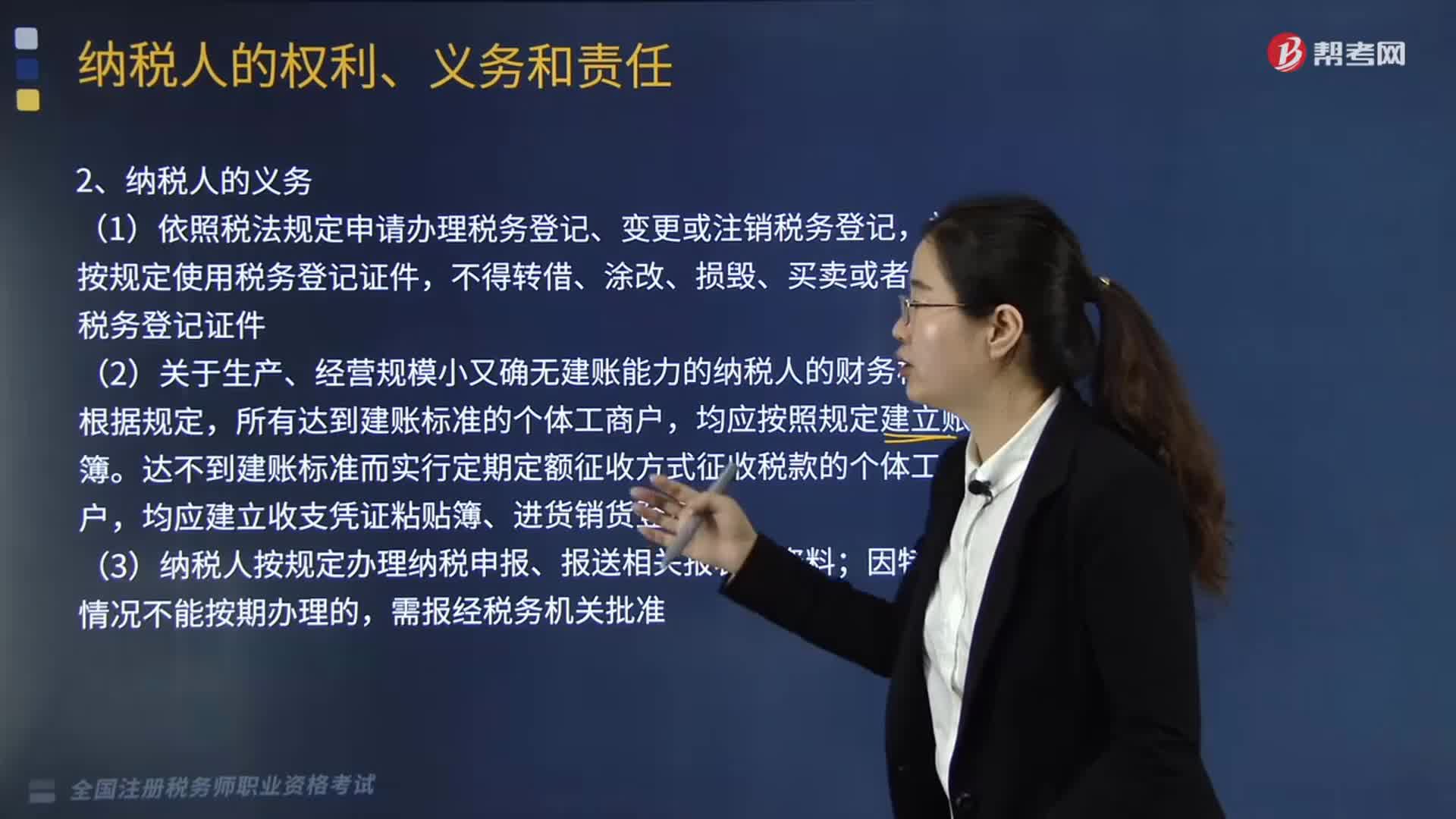

10:58帶你快速了解納稅人有哪些義務?:(3)納稅人按規(guī)定辦理納稅申報、報送相關報表及資料;(4)納稅人必須按照稅法規(guī)定的納稅期限繳納稅款。②納稅人需要延期繳納稅款的,③稅務機關應當自收到申請延期繳納稅款報告之日起20日內(nèi)作出批準或者不予批準的決定;(6)欠繳稅款的納稅人或者其法定代表人在出境前應按照規(guī)定結清應納稅款、滯納金或者提供納稅擔保。(8)納稅人、扣繳義務人、納稅擔保人同稅務機關在納稅上發(fā)生爭議時。

08:54

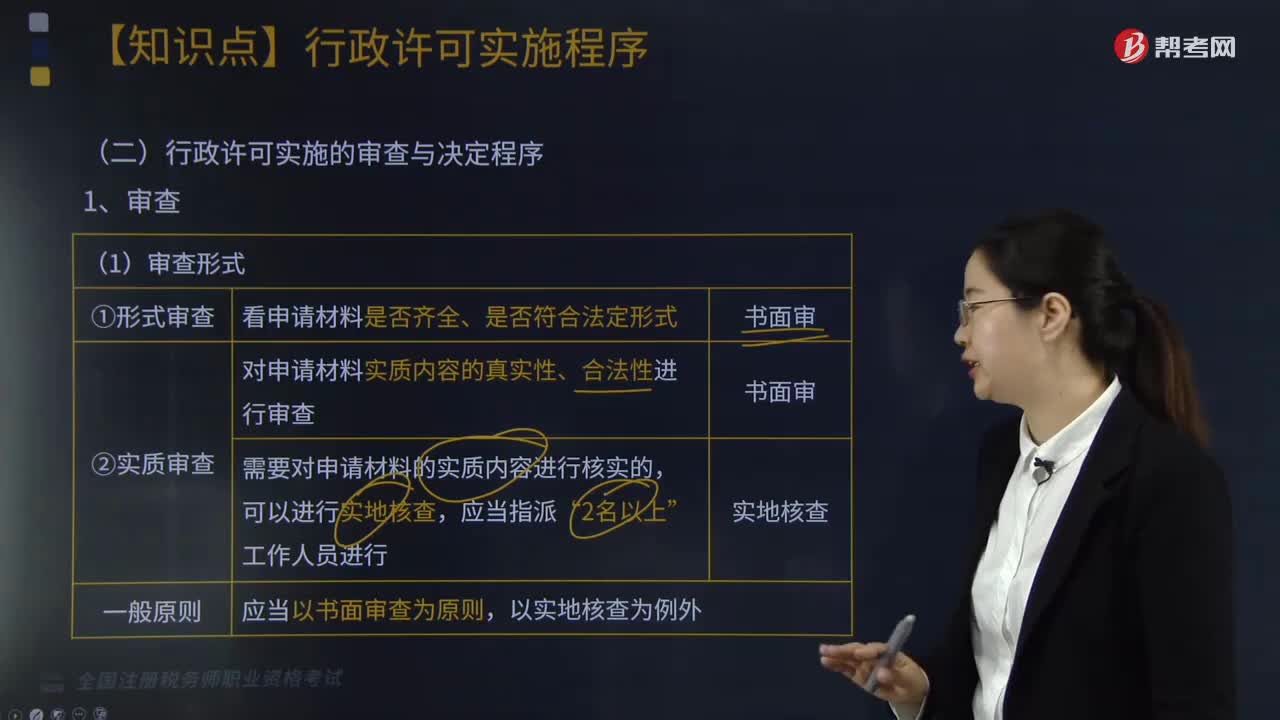

08:54帶你快速掌握什么是行政許可實施的審查與決定程序?:帶你快速掌握什么是行政許可實施的審查與決定程序?(2)依法應當先經(jīng)下級機關審查后報上級機關決定的;上級機關如果認為申請人提交的材料還不足以證明其已經(jīng)符合行政許可的條件“(1)決定應當采用書面形式(《準予行政許可決定書》、《不予行政許可決定書》),稅務行政許可實施機關可以委托申請人主管稅務機關代為送達,應當自作出決定之日起10日內(nèi)向申請人頒發(fā)、送達行政許可證件”

06:43

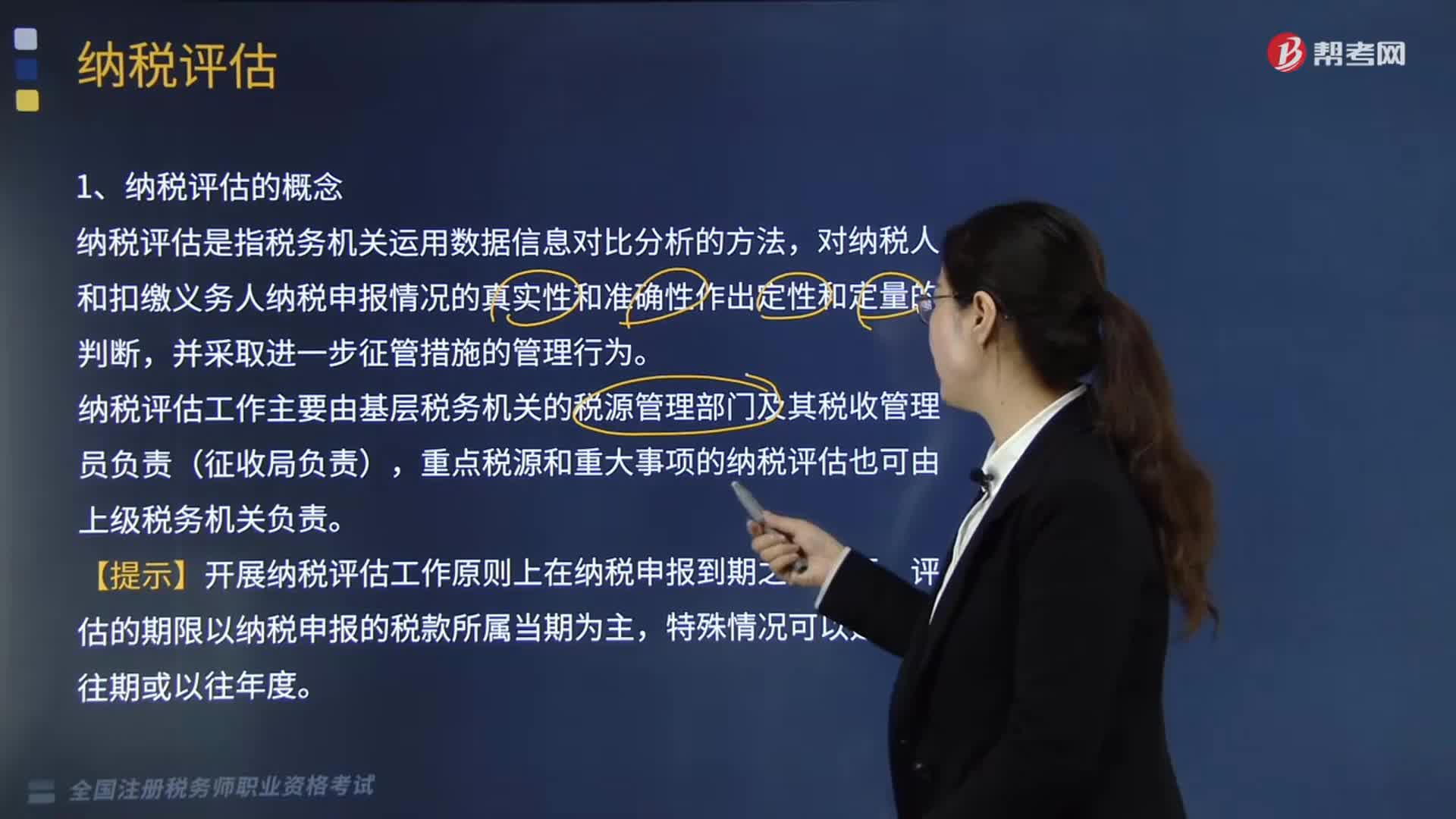

06:43帶你快速掌握什么是納稅評估?:納稅評估是稅務機關對納稅人履行納稅義務情況進行事中稅務管理、提供納稅服務的方式之一。納稅評估是指稅務機關運用數(shù)據(jù)信息對比分析的方法,對納稅人和扣繳義務人納稅申報情況的真實性和準確性作出定性和定量的判斷。納稅評估工作主要由基層稅務機關的稅源管理部門及其稅收管理員負責(征收局負責)。重點稅源和重大事項的納稅評估也可由上級稅務機關負責,【提示】開展納稅評估工作原則上在納稅申報到期之后進行。

06:25

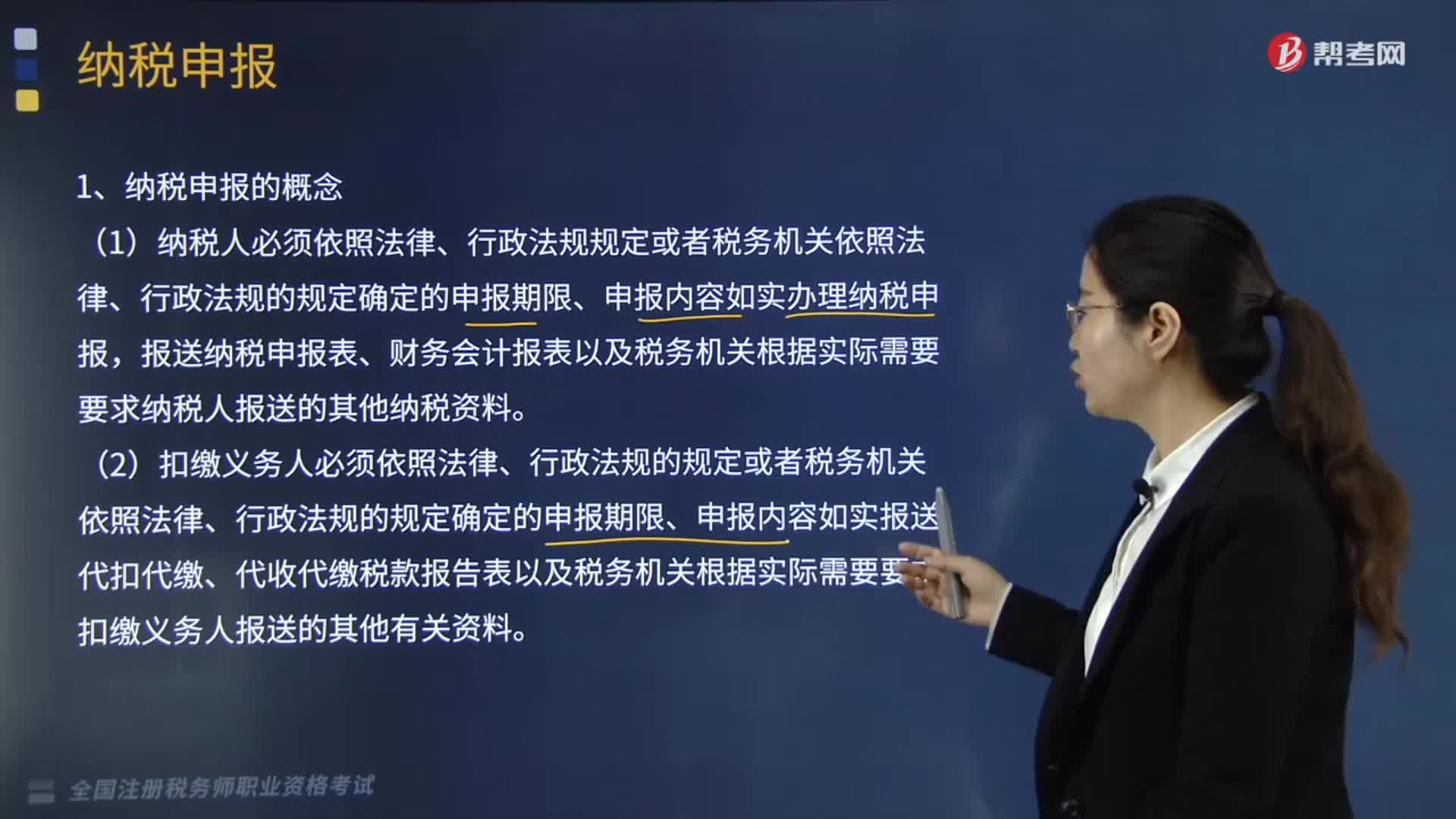

06:25帶你快速讀懂什么是納稅申報?:納稅申報是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務機關提交有關納稅事項書面報告的法律行為,(1)納稅人必須依照法律、行政法規(guī)規(guī)定或者稅務機關依照法律、行政法規(guī)的規(guī)定確定的申報期限、申報內(nèi)容如實辦理納稅申報。

02:21

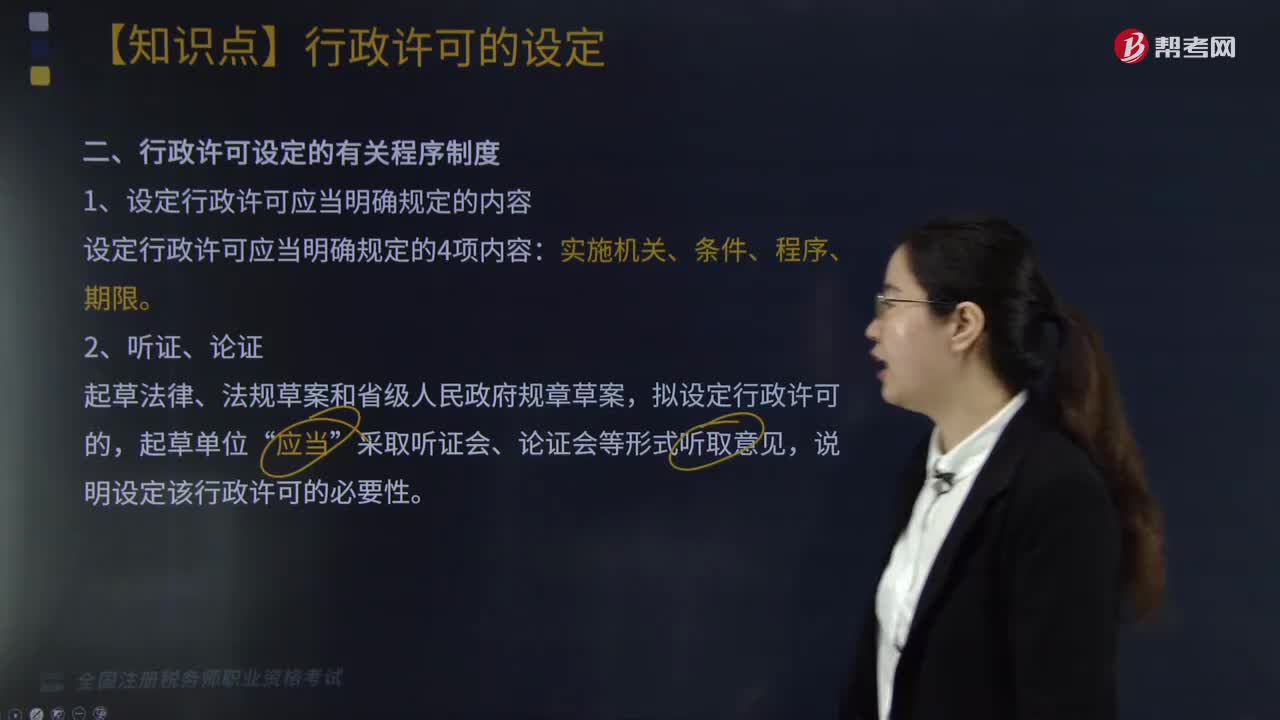

02:21帶你快速了解什么是行政許可設定的有關程序?:帶你快速了解什么是行政許可設定的有關程序?指國家行政機關對不特定的一般人依法負有不作為義務的事項,行政許可法對行政許可的立法界定是指行政機關根據(jù)公民、法人或者其他組織的申請,行政許可設定的有關程序制度:設定行政許可應當明確規(guī)定的4項內(nèi)容。實施機關、條件、程序、期限,擬設定行政許可的”說明設定該行政許可的必要性。(1)設定機關的評價方式:(2)實施機關的評價方式。4、行政許可的停止實施”

09:54

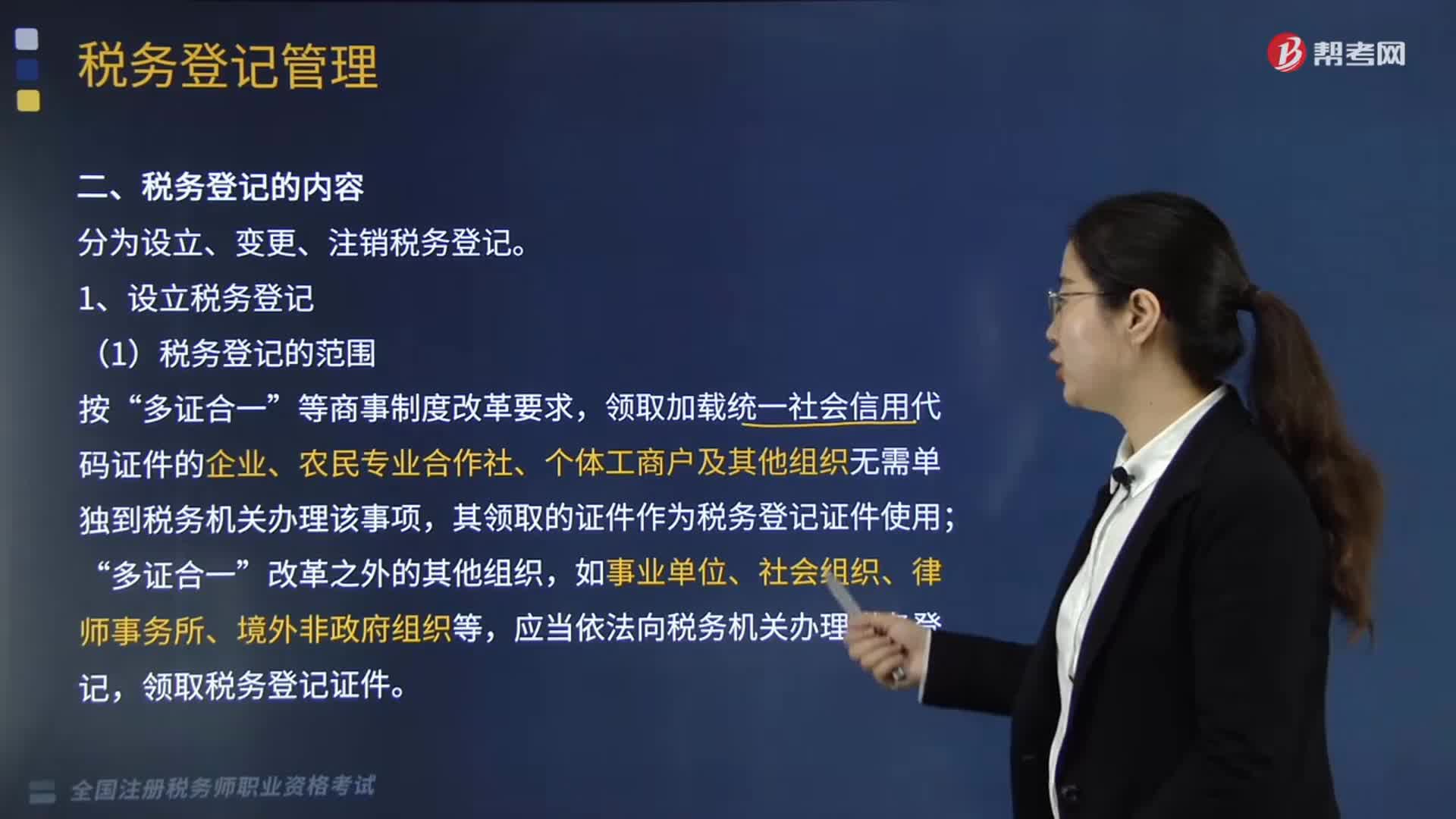

09:54帶你快速理解什么是稅務登記?:稅務登記包括設立稅務登記、變更稅務登記和注銷稅務登記。領取加載統(tǒng)一社會信用代碼證件的企業(yè)、農(nóng)民專業(yè)合作社、個體工商戶及其他組織無需單獨到稅務機關辦理該事項“上述需要辦理稅務登記的組織。(1)變更稅務登記的適用范圍;(2)變更稅務登記的時限要求;④納稅人發(fā)生的其他應辦理注銷稅務登記情況。【提示】改變經(jīng)營住所和經(jīng)營地點的情況是變更登記還是注銷登記,(2)注銷稅務登記的時限要求。

07:06

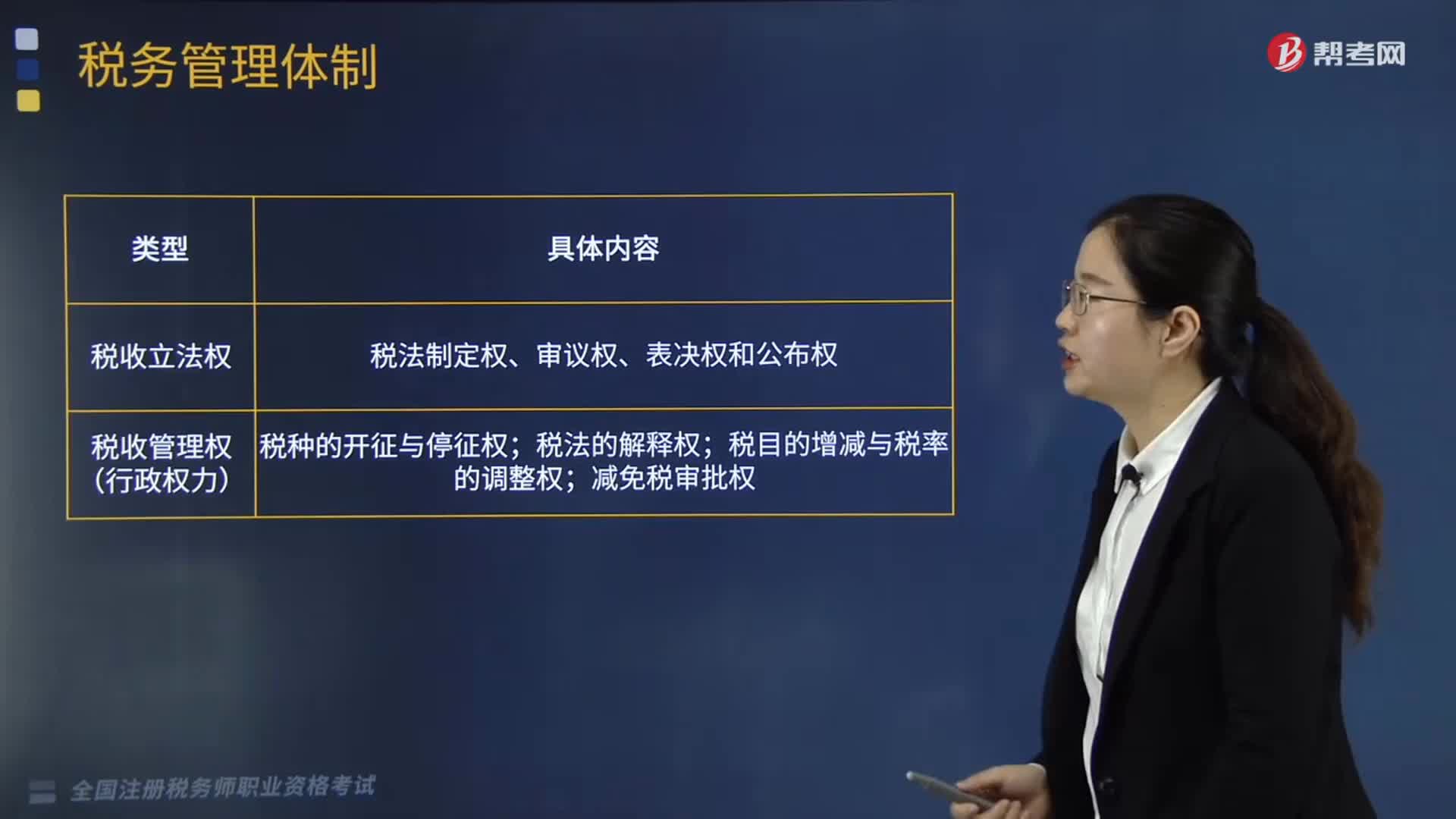

07:06帶你快速掌握什么是稅務管理體制?:以及地方各級政府之間劃分稅收管理權限(簡稱“稅權”分級管理主要指由國務院、財政部和省、直轄市、自治區(qū)行使的稅收管理權限。稅收管理權限包括稅收立法權和稅收管理權兩個方面。稅收立法權是國家立法權的重要組成部分,制定、認可、修改、補充和廢止稅收法律、法規(guī)的權力。它的行使在于對整個社會成員制定有關稅收方面的行為準則和規(guī)范。2.稅收管理權(行政權力),稅收管理權是執(zhí)行稅收法律、進行稅收征收和管理的行政權。

09:46

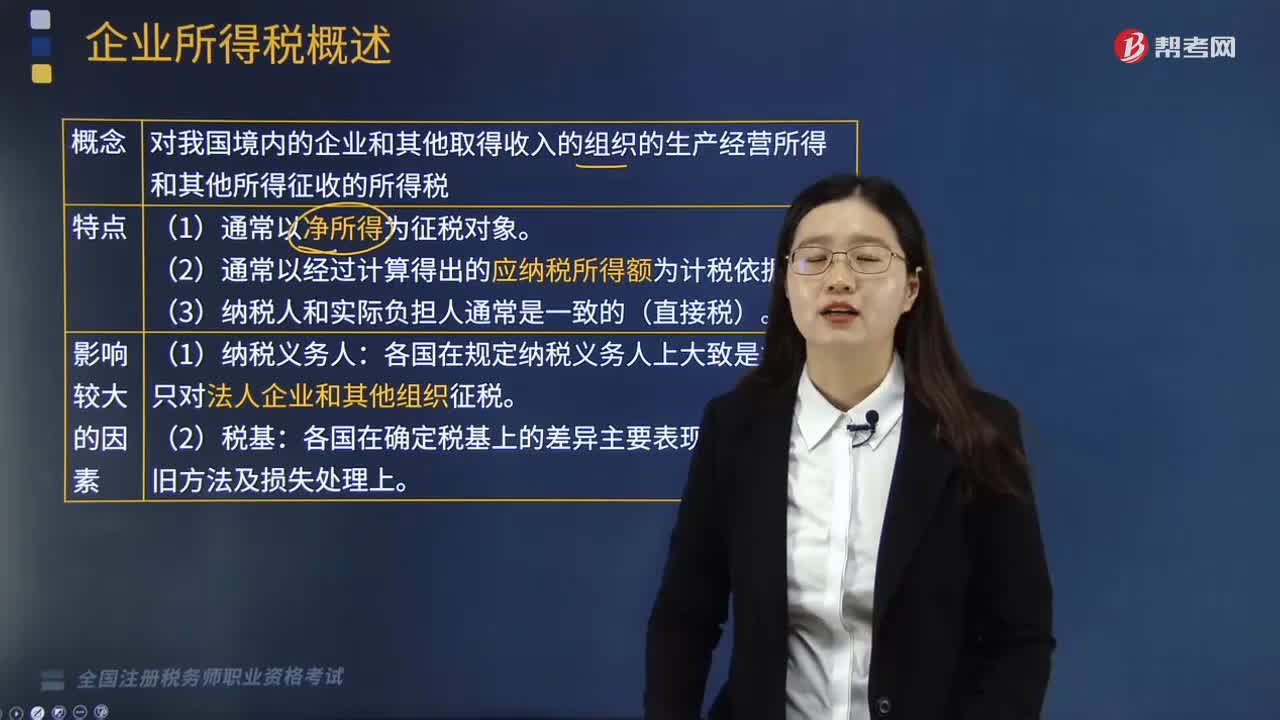

09:46帶你快速理解什么是企業(yè)所得稅?:企業(yè)所得稅是對我國境內(nèi)的企業(yè)和其他取得收入的組織的生產(chǎn)經(jīng)營所得和其他所得征收的所得稅。企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。企業(yè)所得稅的納稅人包括各類企業(yè)、事業(yè)單位、社會團體、民辦非企業(yè)單位和從事經(jīng)營活動的其他組織。個人獨資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務人。(2)通常以經(jīng)過計算得出的應納稅所得額為計稅依據(jù)。(3)納稅人和實際負擔人通常是一致的(直接稅):

04:26

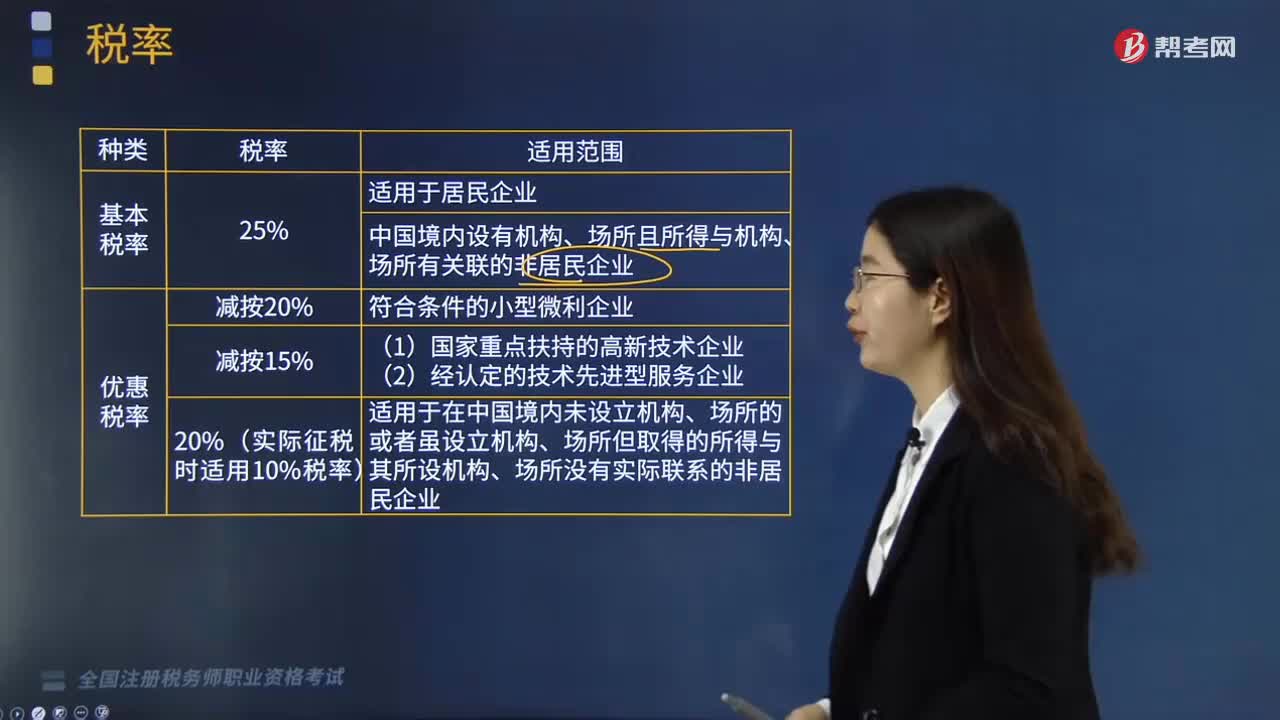

04:26帶你快速掌握什么是企業(yè)所得稅稅率?:帶你快速掌握什么是企業(yè)所得稅稅率?企業(yè)所得稅率是企業(yè)應納所得稅額與計稅基數(shù)之間的數(shù)量關系或者比率,我國一般有兩種所得稅稅率,(3)在中國境內(nèi)未設立機構、場所的或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯(lián)系的非居民企業(yè),【2010稅務師職業(yè)資格考試真題】在中國境內(nèi)設立機構、場所的非居民企業(yè)取得的下列所得,實際使用10%的企業(yè)所得稅稅率的是()。

02:23

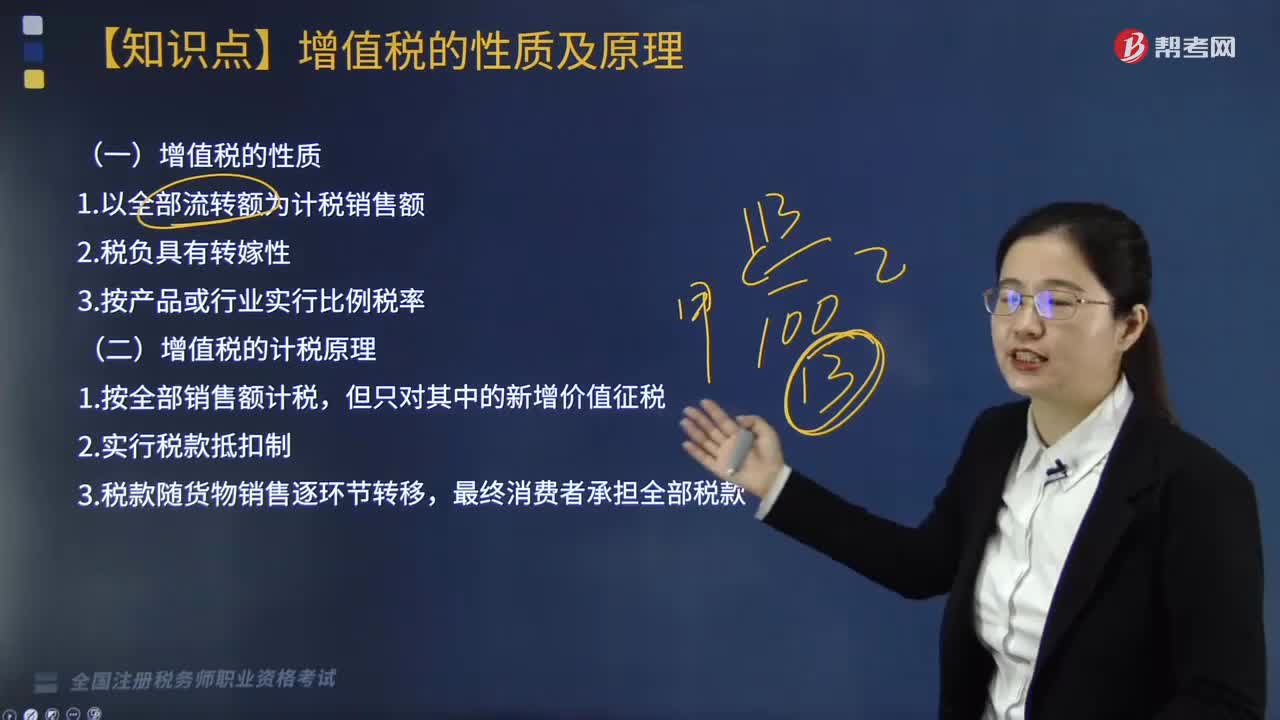

02:23帶你快速掌握什么是增值稅的性質(zhì)及計稅原理?:增值稅以增值額為課稅對象,同時實行稅款抵扣的計稅方式。這一計稅方式?jīng)Q定了增值稅是屬于流轉(zhuǎn)稅性質(zhì)的稅種,增值稅同一般營業(yè)稅、銷售稅以及對特定消費品征收的消費稅有著很多共同的方面。在計稅方法上都是以貨物或勞務的全部銷售額為計稅依據(jù),所不同的只是增值稅還同時實行稅款抵扣制度。增值稅實行價外征稅,增值稅的計稅原理是通過增值稅的計稅方法體現(xiàn)出來的。

07:15

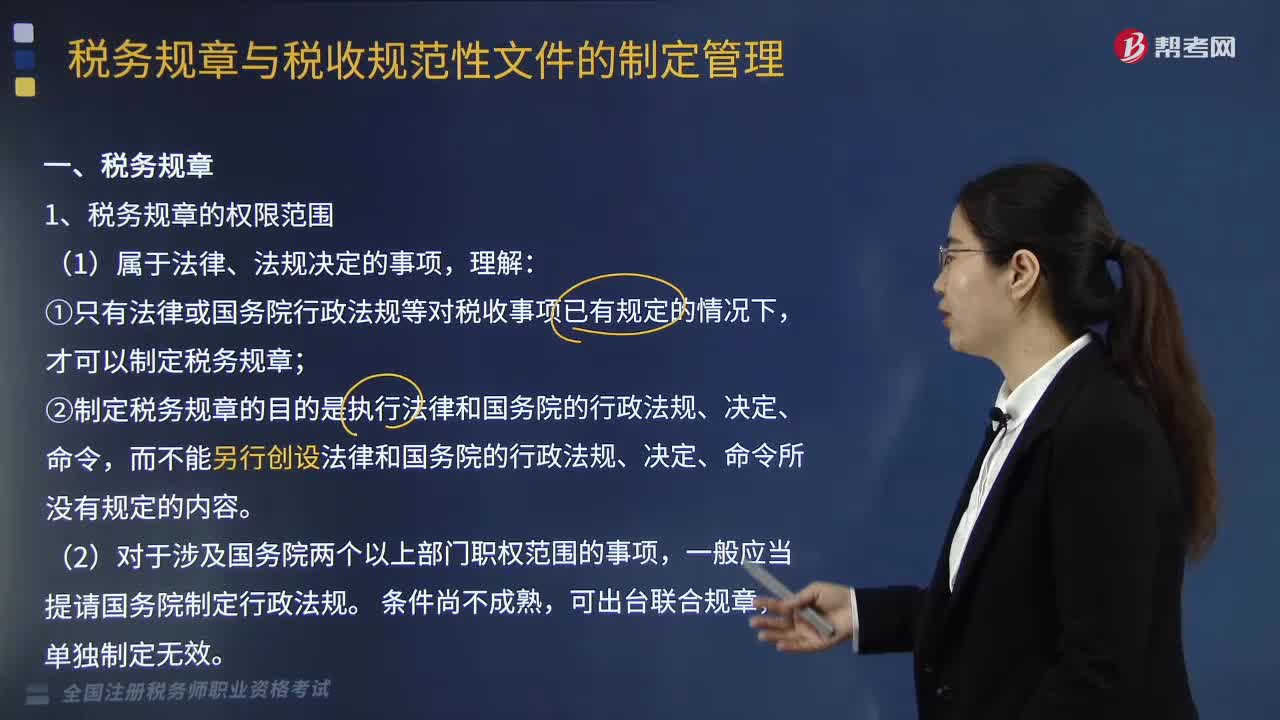

07:15快速了解什么是稅務規(guī)章?:稅務規(guī)章是指根據(jù)法律或者國務院的行政法規(guī)、決定、命令。②制定稅務規(guī)章的目的是執(zhí)行法律和國務院的行政法規(guī)、決定、命令,而不能另行創(chuàng)設法律和國務院的行政法規(guī)、決定、命令所沒有規(guī)定的內(nèi)容。二、稅務規(guī)章的制定程序:稅務規(guī)章解釋與稅務規(guī)章具有同等效力,二是稅務規(guī)章之間對同一事項都作出過規(guī)定,①稅務規(guī)章與地方性法規(guī)對同一事項的規(guī)定不一致,②稅務規(guī)章與其他部門規(guī)章、地方政府規(guī)章對同一事項的規(guī)定不一致的。

13:34

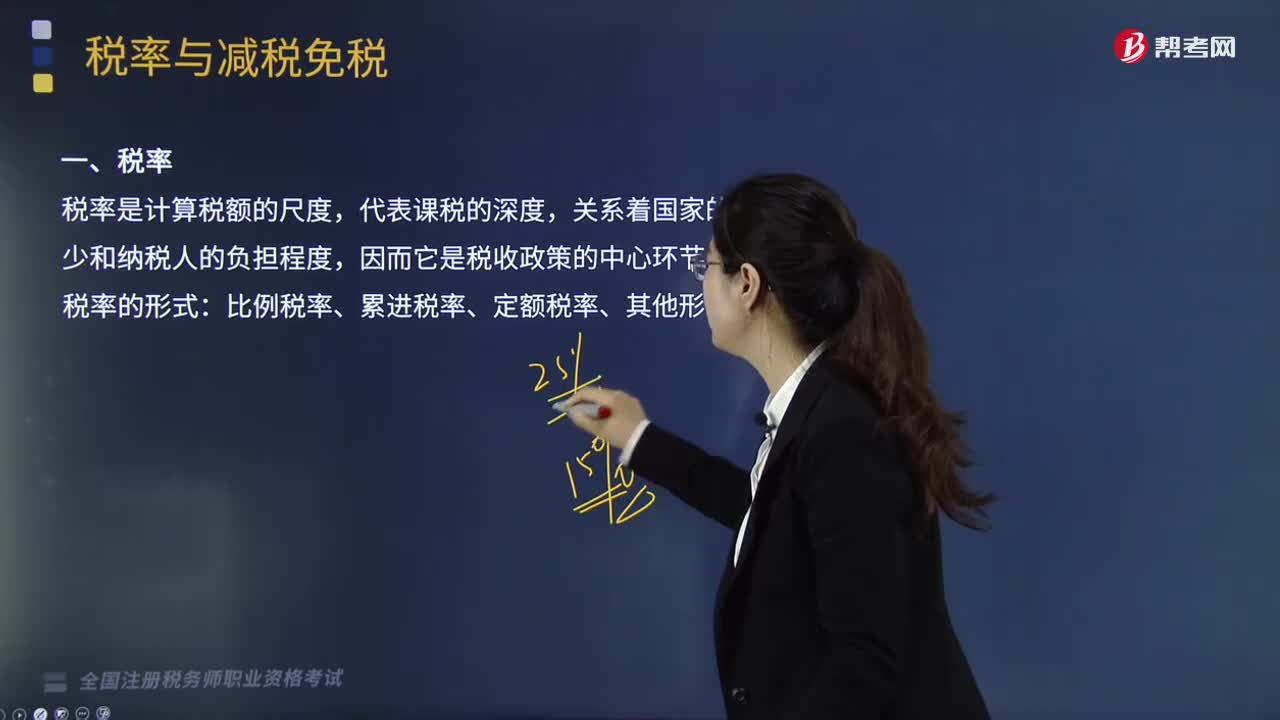

13:34帶你快速掌握什么是稅收實體法的稅率?:稅率是計算稅額的尺度,稅率的形式有比例稅率、累進稅率、定額稅率、其他形式。行業(yè)比例稅率——金融行業(yè)增值稅稅率;地區(qū)差別比例稅率——城市維護建設稅。有幅度的比例稅率——契稅:是以課稅對象的全部數(shù)額為基礎計征稅款的累進稅率,A.環(huán)境保護稅采用定額稅率。B.城鎮(zhèn)土地使用稅采用地區(qū)差別定額稅率:D.消費稅采用地區(qū)差別比例稅率:E.車輛購置稅采用幅度比例稅率。車輛購置稅實行統(tǒng)一比例稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日