下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

自購自用金銀首飾應繳消費稅的賬務如何處理?

從事批發(fā)、零售商品業(yè)務的企業(yè)將金銀首飾用于饋贈、贊助、集資、廣告、樣品、集體福利、獎勵等方面的,應按規(guī)定征收消費稅。

在會會計核算上,對自購自用的金銀首飾,應按成本結轉,按規(guī)定計算繳納的消費稅也應隨同成本一起轉人同一賬戶,借記“營業(yè)外支出”、“經(jīng)營費用”、“應付福利費”等賬戶,貸記“庫存商品”和“應交稅金—應交增值稅(進項稅額轉出)”、“應交稅金—應交消費稅”等賬戶。采用售價核算庫存商品的企業(yè),還應及時分攤相應的商品進銷差價。

20200817114821593.jpg)

下面我們以稅務師職業(yè)資格考試例題為例,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題·簡答題】某珠寶店為增值稅一般納稅人,2019年7月,將自產(chǎn)的金項鏈150克獎勵優(yōu)秀職工,成本為34500元,當月同類金項鏈的零售價格為330元/克。

【答案】

應納消費稅=330÷(1+13%)×150×5%=2190.27(元)

應納增值稅=330÷(1+13%)×150×13%=5694.69(元)

借:應付職工薪酬 49500

貸:主營業(yè)務收入 43805.31

應交稅費—應交增值稅(銷項稅額) 5694.69

借:主營業(yè)務成本 34500

貸:庫存商品 34500

借:稅金及附加 2190.27

貸:應交稅費—應交消費稅 2190.27

64

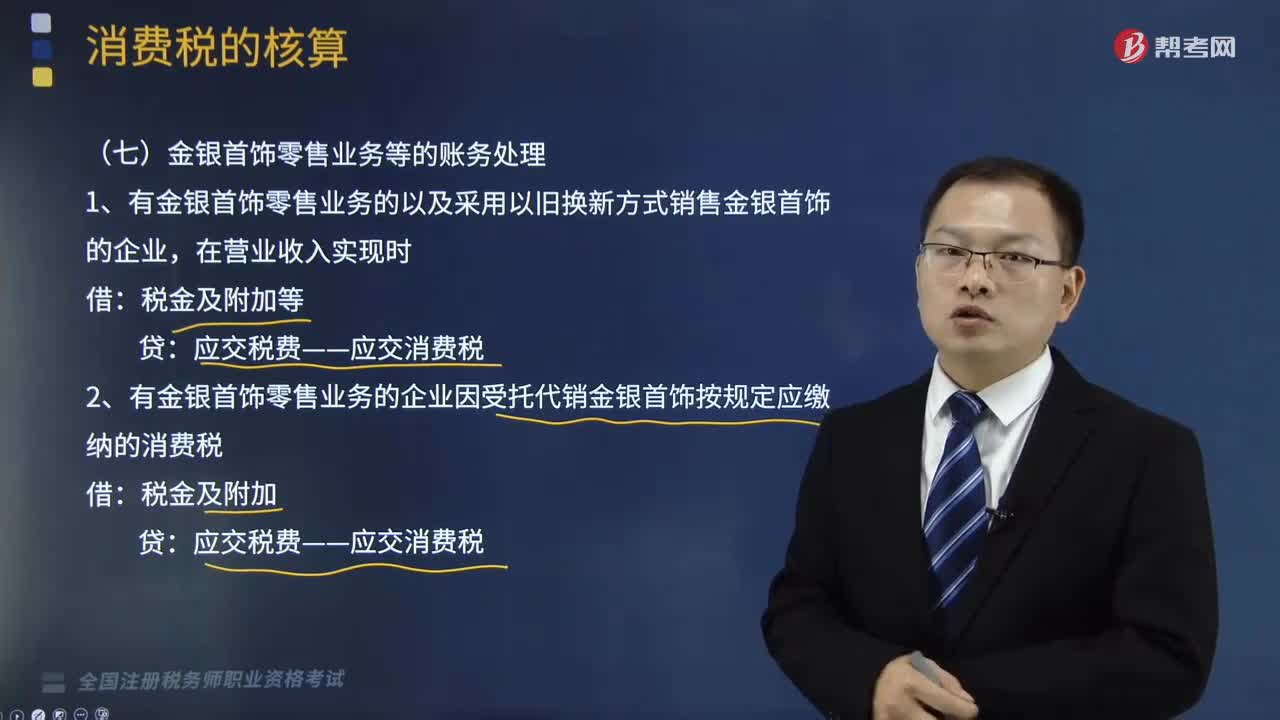

64金銀首飾零售業(yè)務消費稅的賬務怎樣處理?:金銀首飾零售業(yè)務消費稅的賬務怎樣處理?消費稅是對特定貨物與勞務征收的一種間接稅,而不是特指在零售(消費)環(huán)節(jié)征收的稅。金銀首飾零售業(yè)務等的賬務處理如下:(1)有金銀首飾零售業(yè)務的以及采用以舊換新方式銷售金銀首飾的企業(yè),(2)有金銀首飾零售業(yè)務的企業(yè)因受托代銷金銀首飾按規(guī)定應繳納的消費稅:應交稅費——應交消費稅:

99

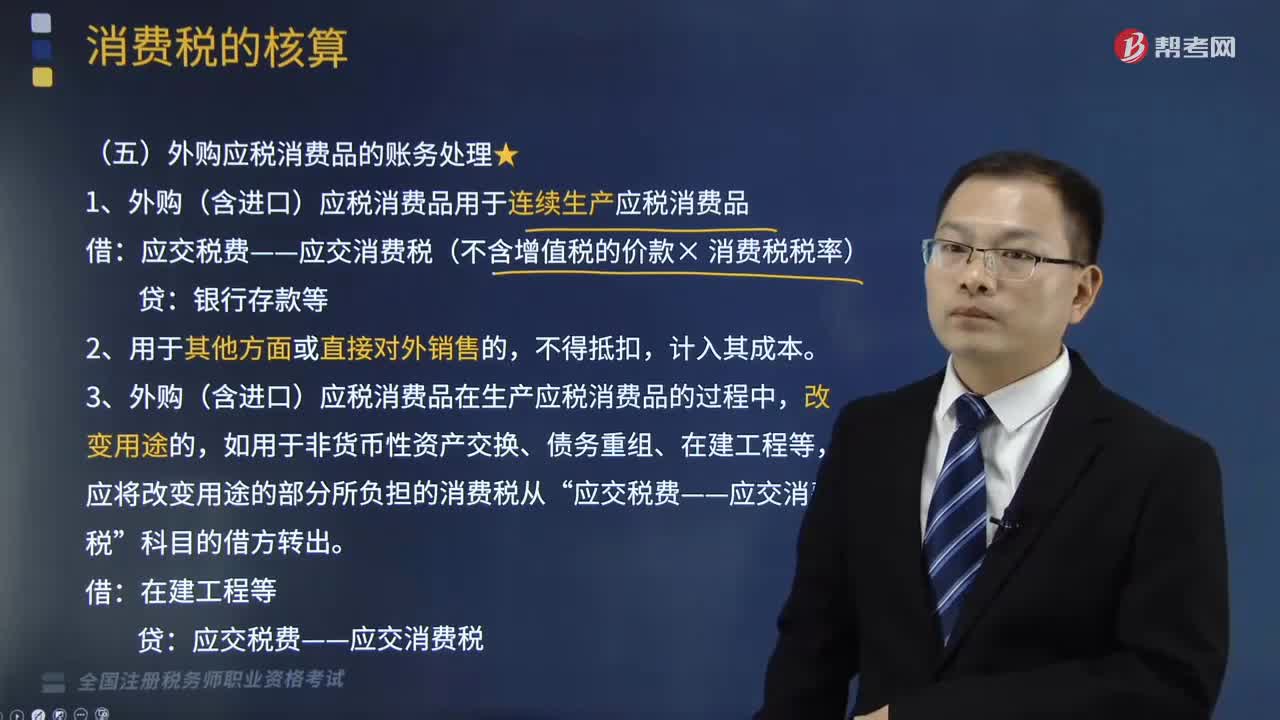

99外購應稅消費品的賬務怎樣處理?:消費稅是對特定貨物與勞務征收的一種間接稅,外購應稅消費品的賬務處理如下:(1)外購(含進口)應稅消費品用于連續(xù)生產(chǎn)應稅消費品:應交稅費——應交消費稅(不含增值稅的價款× 消費稅稅率),(3)外購(含進口)應稅消費品在生產(chǎn)應稅消費品的過程中“(4)納稅人用外購的已稅珠寶玉石生產(chǎn)的改在零售環(huán)節(jié)征收消費稅的金銀首飾。在計稅時一律不得扣除在外購環(huán)節(jié)已納的稅款。

108

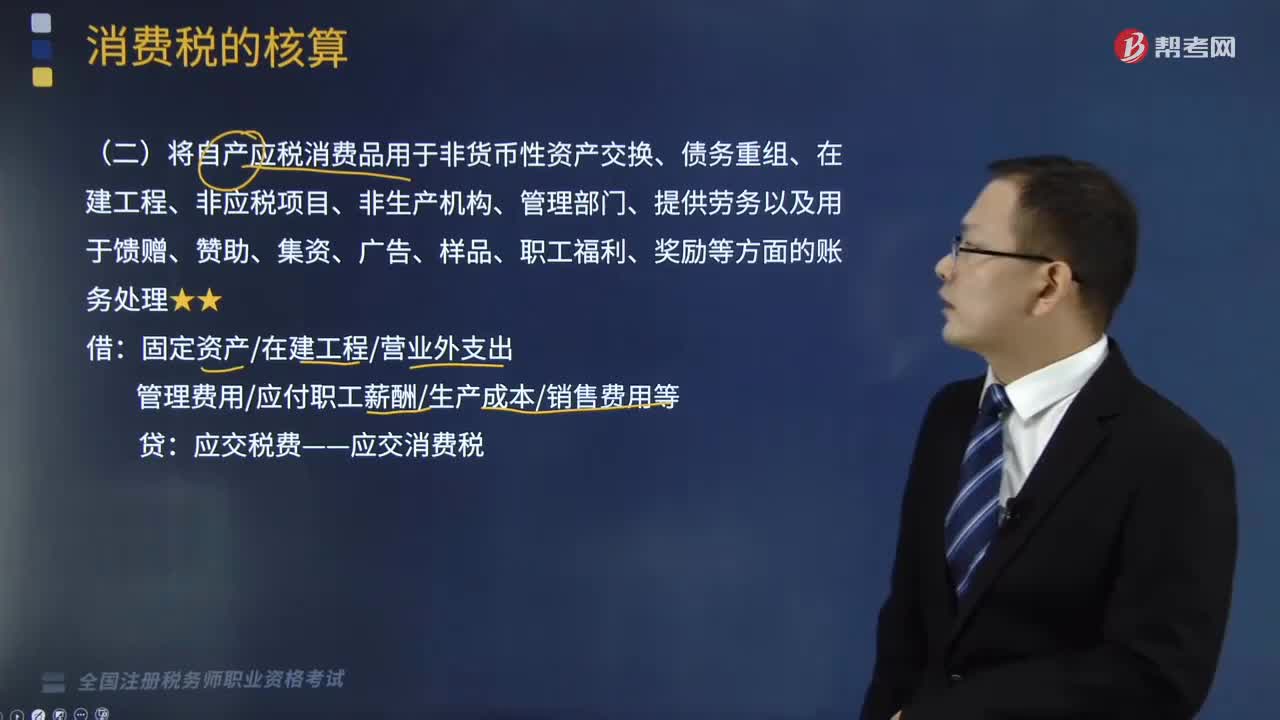

108自產(chǎn)應稅消費品的賬務如何處理?:自產(chǎn)應稅消費品的賬務如何處理?消費稅是對特定貨物與勞務征收的一種間接稅,而不是特指在零售(消費)環(huán)節(jié)征收的稅。將自產(chǎn)應稅消費品用于非貨幣性資產(chǎn)交換、債務重組、在建工程、非應稅項目、非生產(chǎn)機構、管理部門、提供勞務以及用于饋贈、贊助、集資、廣告、樣品、職工福利、獎勵等方面的賬務處理如下:管理費用應付職工薪酬生產(chǎn)成本銷售費用等,某汽車制造企業(yè)(增值稅一般納稅人)將自產(chǎn)的一輛汽車用于贊助活動。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料