-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

委托加工應稅消費品繳納消費稅賬務如何處理?

委托加工應稅消費品繳納消費稅賬務處理有兩種情況:委托方將委托加工產品收回后直接用于銷售,委托加工產品收回后用于連續(xù)生產應稅消費品。

1. 委托方將委托加工產品收回后直接用于銷售

銷售時不再計征消費稅,受托方代收代繳的消費稅計入加工物資成本中,不再抵扣;具體含義解釋如下:

委托方將收回的應稅消費品以不高于受托方的計稅價格出售的,為直接出售,不再繳納消費稅;

委托方以高于受托方的計稅價格出售的,不屬于直接出售,需按規(guī)定申報繳納消費稅,準予扣除受托方已代收代繳的消費稅。

20200814164508131.png)

2. 委托加工產品收回后用于連續(xù)生產應稅消費品

①收回應稅消費品的分錄:

借:應交稅費—應交消費稅

貸:銀行存款

②月末根據消費品的銷售收入,計算消費稅:

借:稅金及附加

貸:應交稅費—應交消費稅

③次月按規(guī)定繳納消費稅:

借:應交稅費—應交消費稅

貸:銀行存款

307

307

委托加工應稅消費品應納稅計算如何審核?:委托加工應稅消費品應納稅計算如何審核?

99

99

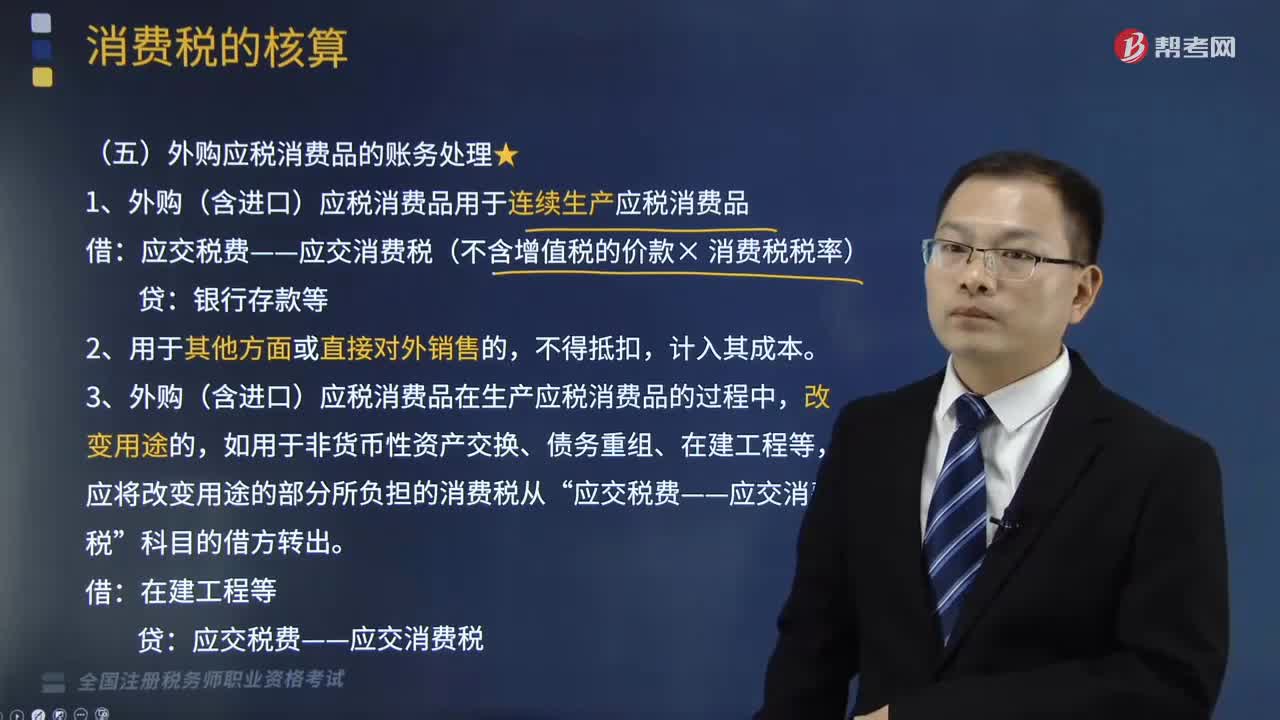

外購應稅消費品的賬務怎樣處理?:消費稅是對特定貨物與勞務征收的一種間接稅,外購應稅消費品的賬務處理如下:(1)外購(含進口)應稅消費品用于連續(xù)生產應稅消費品:應交稅費——應交消費稅(不含增值稅的價款× 消費稅稅率),(3)外購(含進口)應稅消費品在生產應稅消費品的過程中“(4)納稅人用外購的已稅珠寶玉石生產的改在零售環(huán)節(jié)征收消費稅的金銀首飾。在計稅時一律不得扣除在外購環(huán)節(jié)已納的稅款。

452

452

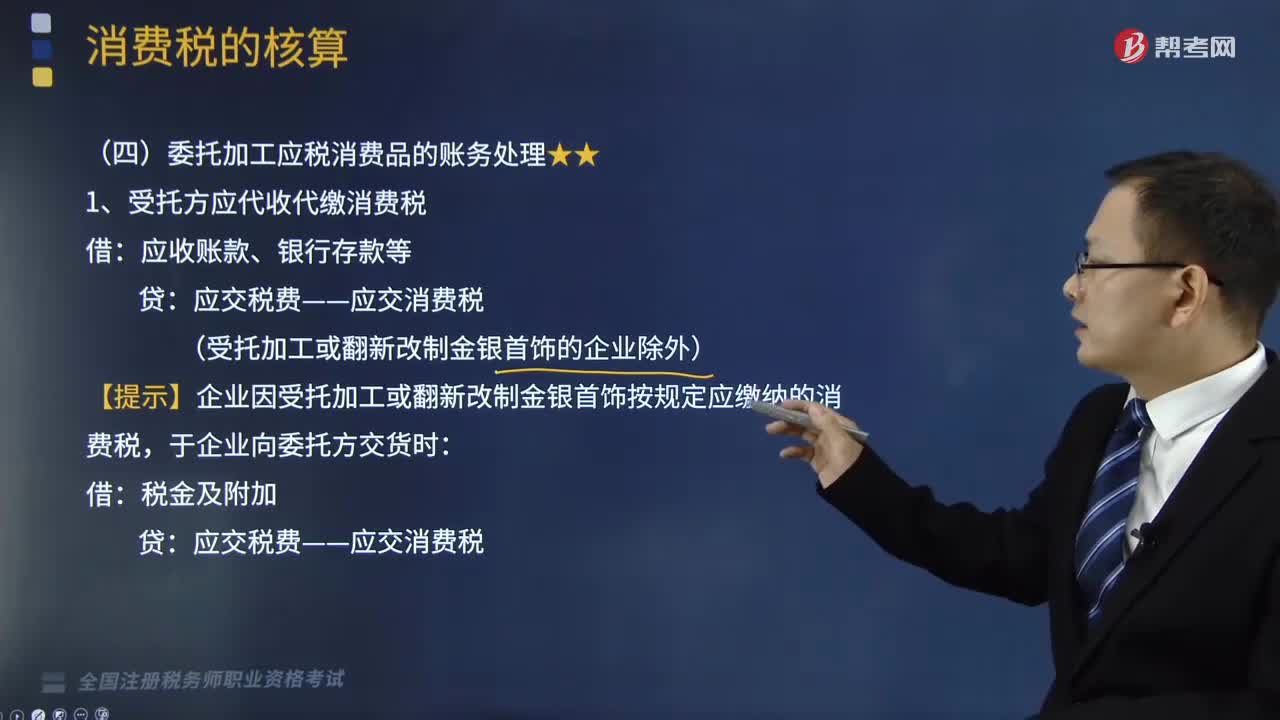

委托加工應稅消費品的賬務怎樣處理?:委托加工應稅消費品的賬務處理如下:1.受托方應代收代繳消費稅:【提示】企業(yè)因受托加工或翻新改制金銀首飾按規(guī)定應繳納的消費稅,(1)委托方收回后以不高于受托方的計稅價格直接用于對外銷售或用于非消費稅項目的:應將代收代繳的消費稅計入成本,(2)委托方收回后用于連續(xù)生產應稅消費品或委托方以高于受托方的計稅價格出售的:將代收代繳的消費稅記入:(3)委托加工收回的應稅消費品在連續(xù)生產應稅消費品的過程中。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料